本文来自微信公众号:跨境席地谈 (ID:crossasean),作者:王磊,原文标题:《零售媒体网络,变局下的价值再发现?》,头图来自:视觉中国

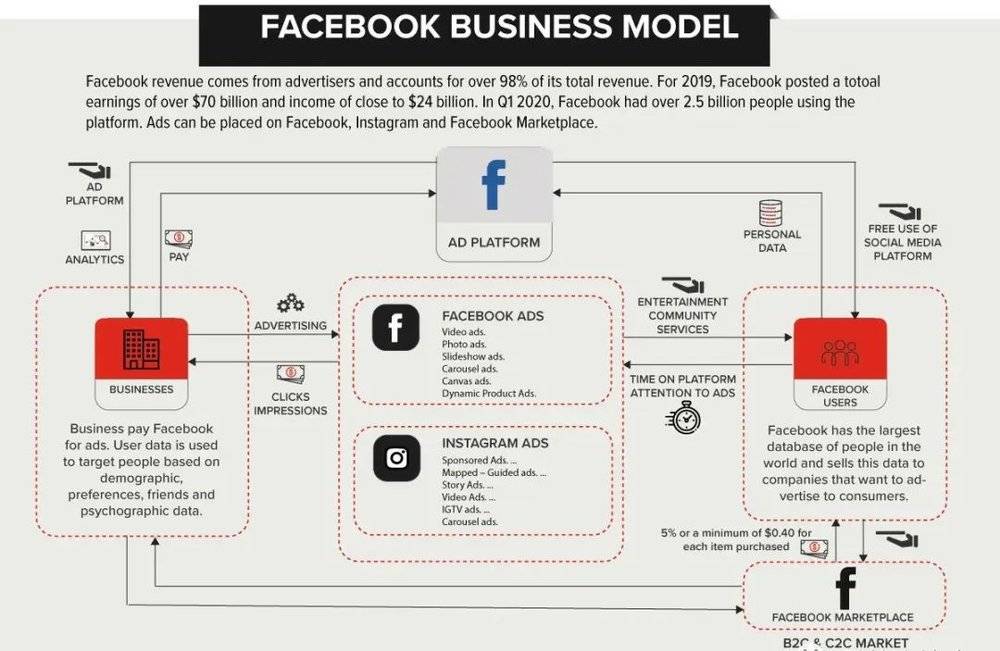

半年前,我们发布了一篇文章《Direct or Digital?DTC的困境与前路》,其中分析了DTC黄金十年后遇到的困境,特别是Apple推出隐私新政、Google替换三方cookies(2024年实行)对Facebook等社交媒体的精准广告模式造成直接影响,进而导致经典DTC作为独立持续商业模式成立的基本前提不复存在。

因为基于Facebook广告模式而建立起来的精准锁定基本都需要各渠道间三方数据的收集与验证,一旦无法通过技术手段在Apple的App间、以及网站间获得三方数据,过去的模式就会面临崩溃。

然而Facebook等又无法提供令人信服的替代方案,品牌方不得不为这部分的广告投放寻找新的出路。

于是一手客户与数据的重要性在这样的背景下就重新凸显出来。那么谁拥有一手数据?简单来说不是别人,正是Facebook这样拥有海量用户和用户数据的公司。所以我们可以很容易理解它们为何都做过电商的努力,例如Facebook/Instagram在最近电商业务收缩时提到几点曾经的电商尝试:

与Ins购物相关的创作者经济(电商);

与Facebook相关的朋友家人购物,包括礼品经济;

社群驱动购物,让用户对商家的商品打标签;

视觉搜索等。

Facebook希望将自己拥有的一手数据形成商业上的“闭环”(亦即广告投放效果衡量的“闭环”),通过直接介入交易而不依赖三方数据来判断用户的购买链路,从而彻底摆脱Apple隐私政策的束缚。

可惜的是到目前为止,Facebook这样的尝试并不成功,甚至因为业绩问题而不得不对电商业务进行收缩。我们也能看出,难以触达交易,使得Facebook的用户数据或许从行为分析上足够精巧,却无法构建起完整的商业闭环。

另一方面,最近的一起收购案吸引了我们的注意。

Hero Cosmetics被收购

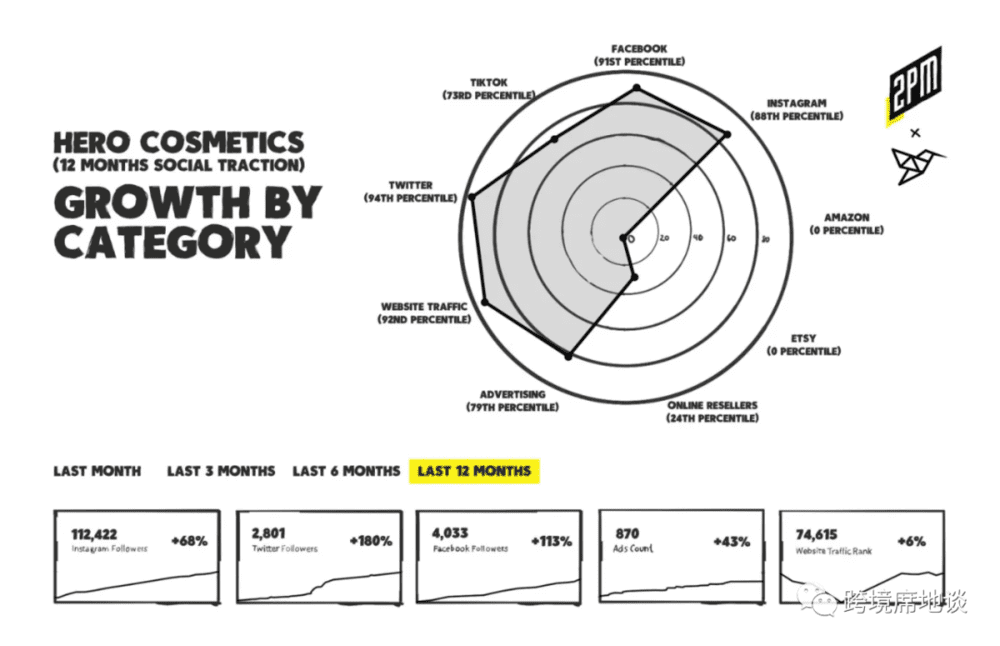

Hero Cosmetics起家于2017年的Amazon,随后登陆Target、CVS、Ulta Beauty、Urban Outfitters等线下零售店,2018年启动DTC独立站(使用Shopify Plus服务)。2021年Hero销售额1.15亿美元,2022年预计收入1.4亿美元,过去12个月的EBITDA是4500万美元。

6.3亿美元的收购价格,意味着Hero成为了第三家收购价格超过5亿美元的Amazon原生品牌(前两家都发生在市场景气的疫情前后),也意味着14倍的PE,在今天这个上市DTC依然亏损的时期显得相当特别。要知道,即使是SaaS公司,在今年的光景下,一般的并购价格也仅仅是年收入的3~4倍(往年能到25倍)。

Hero的发展路径并不是传统典型的DTC品牌,虽然DTC可以说是其商业模式的组成部分之一,但并非唯一或主要依赖的模式。

过去我们喜欢将DTC消费品牌看作是科技公司,例如Casper这类公司似乎掌握了某种“科技密码”,使其具备了科技公司的边际效用和相应的扩展性,然而事实并非如此。多数DTC公司掌握的是Facebook的流量红利,一旦这样的红利消失,这些伪科技公司就要面对零售业最基本的游戏规则:如何实现盈利比不顾一切地增长重要得多。

科技创业的固定思维总是先追求用户规模再考虑盈利,试图通过资本的接力掩盖增长带来的亏损并讲述科技公司的未来前景,但基于风险资本注入与Facebook流量红利的DTC狂欢一旦戛然而止,在经济环境恶化的大背景下终究会无法维系,估值也只能回归零售行业。

Hero收购案的启发在于,DTC是消费品牌策略的一部分,但在今天已不足以独立支撑一个品牌的成功。DTC的本意是直接与客户建立连接,但连接也有效率问题。当连接成本高于其他渠道,它与其他渠道建立起的品牌就没有足够持续的竞争力,重要的是高效地将自己展示于客户所在的地方。

如今所有的成本,包括营销、获客、履约配送方面,全部在上涨,这也意味着企业不得不全面压缩利润空间。这样的背景下,如果在获客上依赖单一渠道,而不能对营销获客成本进行调整,DTC模式就会成为的死结。毕竟零售要面对的竞争并不是纯线上的,成本结构的变化不会以同样的程度影响每个人,这是和互联网的纯线上的竞争是有所不同的。光鲜如Peloton这样的明星DTC也不得不选择进驻Amazon。

然而,如果Facebook的广告时代行将就木,品牌营销又有怎样的替代选择呢?Hero其实也就此给出了方向。

一手数据的闭环:Amazon的广告业务

或许很多DTC品牌的设立初衷就是希望能独立于零售巨头自主发展,然而Hero的故事则在将DTC原教旨主义(理想主义)拉回到现实,Hero Cosmetics的CEO Ju Rhyu这样描述:

“Amazon、(线下)零售商、DTC在全渠道战略中扮演着不同的角色,Hero使用DTC数据来辅助Amazon决策,从Target获得洞见来辅助DTC的创新;用Amazon的运营来影响DTC的决策。”

“Amazon的优势在于最高的广告投放回报、最低的获客成本、最高的复购率。”

简而言之,我们可以把Hero的路径简单概括为:Amaozn—综合零售商—DTC。

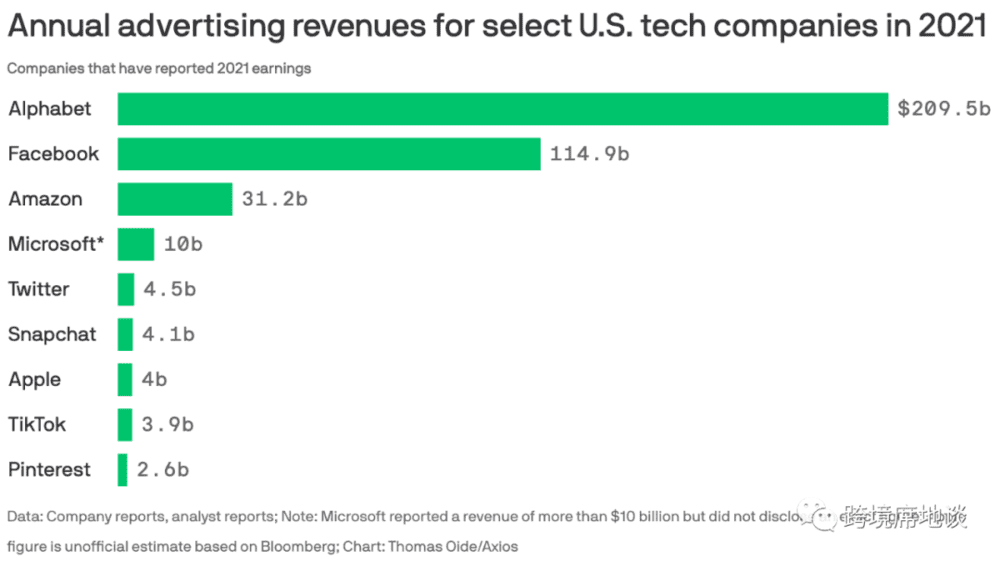

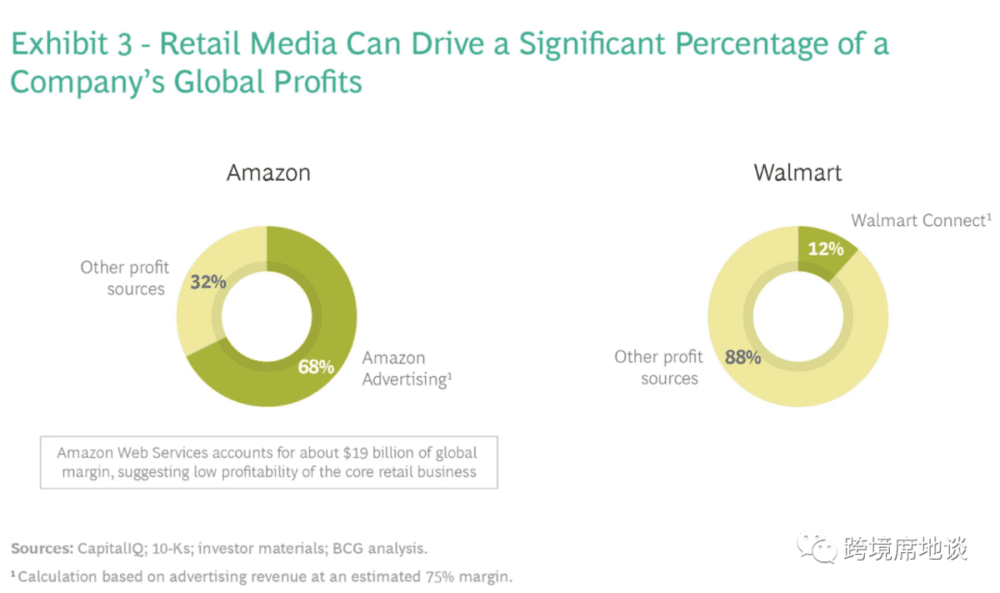

Ju所提到的Amazon的广告优势,在2021年震撼了所有人,这一年Amazon的广告收入达到惊人的310亿美元,第四季度增长率32%,仅次于互联网广告业务巨头Google和Facebook。Amazon广告业务的体量与增速足以佐证市场对其广告平台的认可。

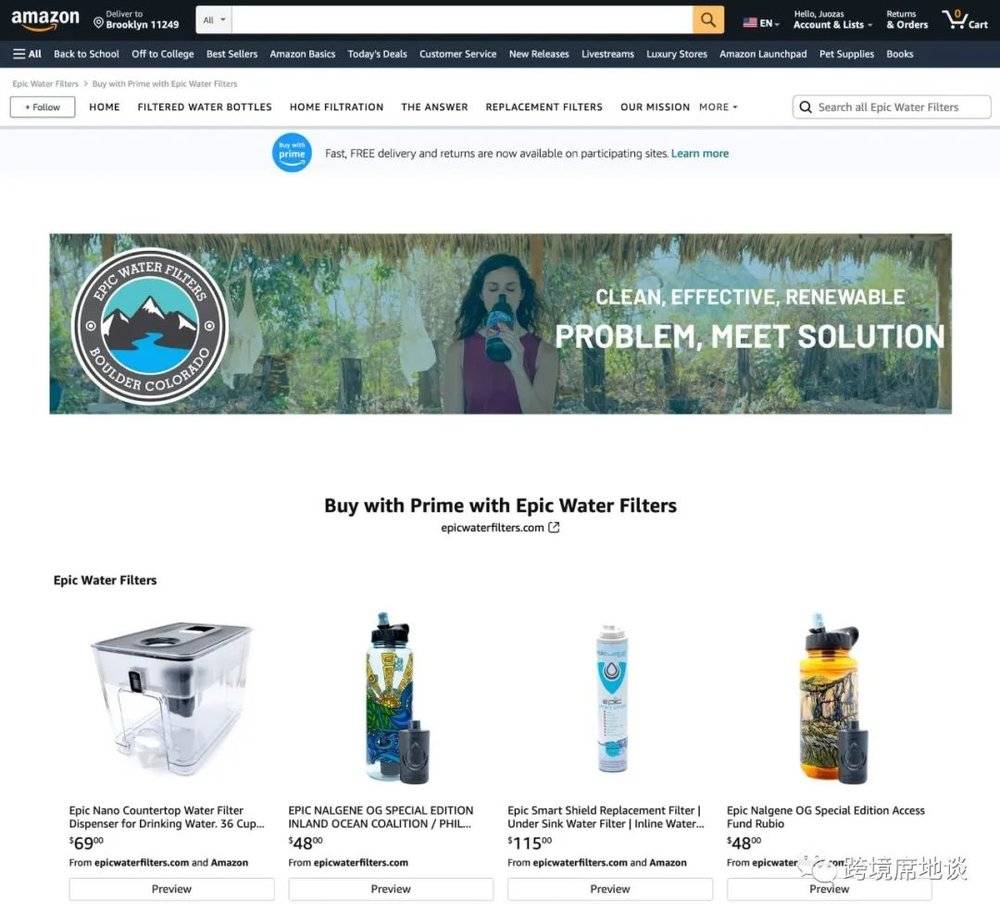

更进一步地,随着Amazon不断尝试扩展其广告平台的服务范畴,融合DTC消费品牌的核心诉求,例如推出Buy With Prime服务,Amazon的广告收入可能还会加速增长。

为什么这么说呢?

当我们把DTC品牌的展示需求和Amazon的广告投放能力做结合,就能想象另一个在过去似乎非常矛盾的场景:Amazon或许会成为DTC品牌的发现平台。DTC品牌能够通过“Buy with Prime”提供的间接方式,在Amazon全站投放“Sponsored Brands”广告,将用户引导到自己的独立站(虽然目前看来这一路径还过于曲折)。这对于一个拥有海量消费者,且已成为人们默认购物搜索引擎的Amazon来说,也成为吸纳DTC过去在Facebook等平台营销投入的最好机会。

这样做会与Amazon的自身定位相矛盾吗?恐怕Amazon自己也在调整着与新兴品牌和渠道之间的关系,并尝试将其纳入自己的版图(例如推出Buy with Prime)。Hero、安克等品牌的成功,Peloton进驻Amazon或许都是在预示这种融合的加速。

RMN的价值再发现

在零售的世界,绝不会缺席的就是竞争。

Amazon的广告收入,在其财报首次披露前就已经被业界关注。无论是沃尔玛还是Target,都在做着类似的努力,这一努力的方向就是RMN。

所谓RMN,即Retail Media Networks(零售媒体网络,本文统一简称为RMN)。其实零售媒体早已存在,它针对的就是消费者在进行购物选择和决策时不同形式媒体的呈现。

在线下,从产品小样,到店内展示,再到邮寄到家的纸质商品目录广告位,这些都包括在零售媒体范畴。而在数字领域也类似,品牌付费将其产品展示在销售点/终端(POS),以期提升消费者实际购买的可能性。

而RMN指的是一家零售商可以提供的,所有形式的媒体的管理和交付系统。Amazon的广告系统是一个典型,沃尔玛、Target等大型零售商也都有属于自己的一套RMN。其实质是一个广告平台,由零售商自己来维护,并构建于它拥有的渠道和数字资产中。线上和线下零售商都通过RMN在消费者的整个购买过程中的各个营销点上,管理广告库存和广告投放。

也就是说,大型的零售商,无论线上还是线下,相对于品牌方,本身就具备一手数据的先天优势,他们是与终端消费者连接最多,且交易完成的接触点。随着技术的发展,无论线上还是线下,这些零售商与消费者交互的每个接触点都能够被数字化,被收集,被分析,同时根据购买结果,形成一个完整的链条。

在此之前,RMN的发展缓慢,主要原因在于Facebook所收集的个人隐私信息与三方数据的结合,能够在更优性价比的条件下完成品牌方的需求。今天当这一条件不复存在,RMN的作用也就凸显了出来。

当然RMN之所以开始引起零售商自身的重视,除了看到Amazon经营多年的广告业务带来丰厚回报的刺激之外,零售商们如今还面对着供应链紊乱、库存积压、通胀加息、购买力不足、经济衰退预期加剧等诸多挑战。对于沃尔玛、Target、Kroger等大型零售商来说,广告收入是在混乱时期保证更高毛利收入来源的基础。

从另一方面,对于品牌营销来说,Apple和Google在隐私数据上的限制,又迫使行业需要寻求替代基于三方数据的Facebook(以及类似平台的)广告投放策略。

就这个意义来说,无论是市场现状还是经济形势都为RMN的兴起创造了完美的条件。艰难的市场环境必然影响到整体的广告预算,让品牌方对投入效率有更严苛的要求,而严格收紧的数据跟踪规则使零售商手上握有的消费者数据变得更显宝贵。

所以,零售商就像突然发现自己坐在了金矿上,过去被Facebook们抢走的广告预算似乎又有了回归的迹象。

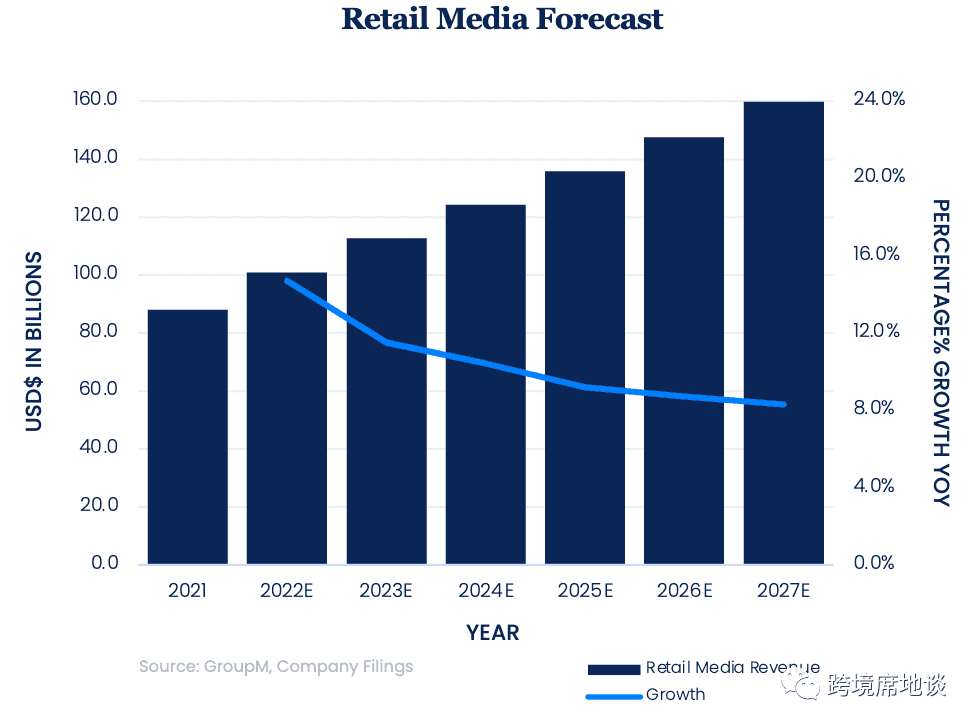

就体量来说,美国数字零售媒体(Retail Media)的广告花费在今年会达到接近410亿美元,较2021年增长31%,而到2024年则可能达到610亿美元。据BCG的预测全球零售媒体的产值或在今年达到1010亿美元(全球广告收入8430亿美元),并在5年时间达到每年1600亿美元。

今天美国的10大零售商中,有9个(包括Kroger,Target,Walgreens,Home Depot等)在运营着属于他们自己的媒体网络。

以Target为例,Target的Roundel为广告商提供关键的数据点,如购物行为、洞察和分析。并提供工具帮助市场营销人员在Target生态中锁定受众、形成完成的衡量广告投放到销售的闭环。去年Target的广告投放服务提供了超过10亿美元的收入,并预估未来几年增长到20亿美元。

除此之外,Tesco有Media and Insight Platform、沃尔玛有Walmart Connect,另外还包括Kroger Precision Marketing、Carrefour Links、Walgreens Wag、Sainsbury Nectar 360等,均是在过去1年出现的各大零售商在RMN方面的努力。

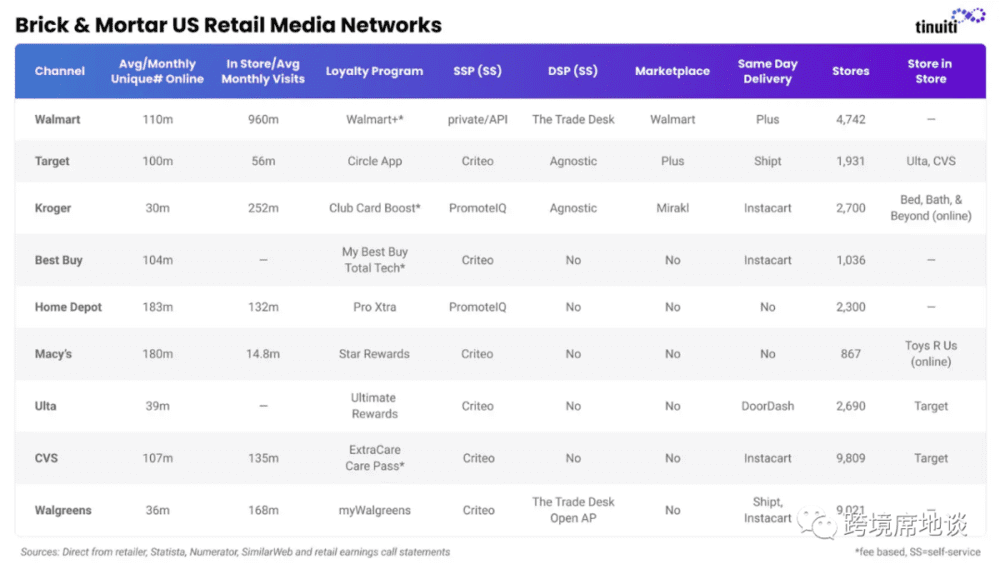

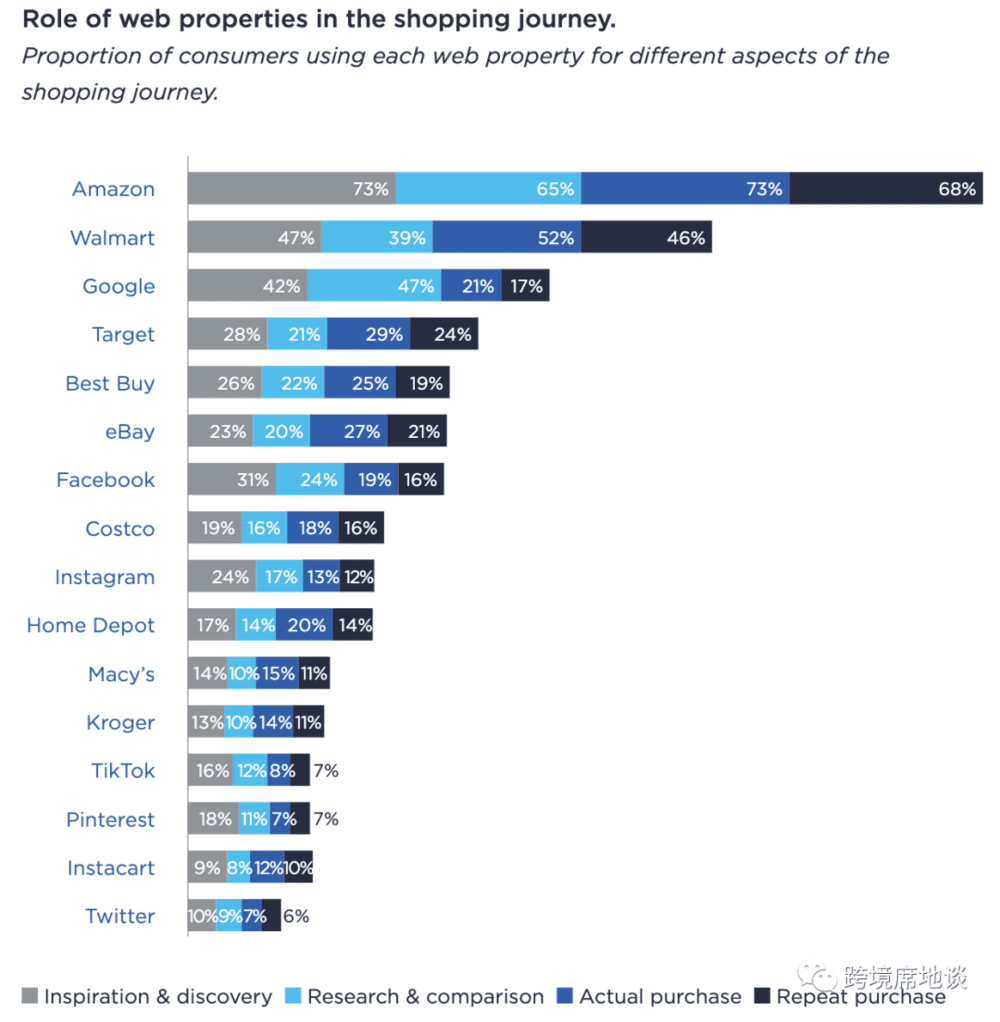

虽然在消费者购物链路各环节上,其他零售商的接触点要远少于Amazon(如下图所示),但这并不妨碍每个零售商建立自己的RMN,即使从规模效率上还无法与其形成竞争,但从打破内部数据孤岛、组织自身数字资产,强化营收能力来说,RMN业务也是必须跟进的。

在可见的未来,RMN的增长趋势会更加明显,而由于不同零售商所提供的RMN服务的参差,也会让新的机会出现。

我们认识到什么?

浅浅的小结一下我们对RMN重回行业的视野的想法:

Amazon拥有近2亿月活用户,而其他零售商能达到5000万已是极限。单一零售商的RMN所能提供的服务能力大概率是非常有限的。在这种情况下品牌营销方与零售商在RMN方面的合作就需要更专业化的团队来判断和选择,这意味着品牌方的营销数据团队要求更高了,如何沟通这其中的差距是个有趣的机会。

对于零售商,如Walmart、Target等线上与线下的统一连贯,也意味着线下数字化、线上线下用户数据打通、场景划分、数字资产梳理、实时分析、个性化推荐等综合能力都需要更成熟且系统化,如何帮助零售商提高数字化能力是个有趣的机会。

成功构建和运营RMN的零售商会更积极地寻求并购或跨媒介合作的机会,以获得更多可控的数字资产和媒体资源,资本市场在未来一段时间会看到以此为目标的投资和收购。

参考资料:

https://www.theinformation.com/articles/instagram-scaling-back-shopping-features-amid-commerce-retreat

https://www.theinformation.com/articles/e-commerce-software-startups-poised-for-m-a-spree

https://2pml.com/2022/09/07/hero/

https://2pml.com/2022/08/29/rmn/

https://www.marketplacepulse.com/articles/dtc-brands-can-buy-ads-on-amazon

https://www.marketplacepulse.com/articles/amazon-native-brand-hero-cosmetics-sells-for-630m

https://www.fastcompany.com/90772916/amazon-walmart-retail-advertising-amzn

https://www.bcg.com/publications/2022/how-media-is-shaping-retail

Retail Media: State of the Industry Report 2022 - dunnhumby media

本文来自微信公众号:跨境席地谈 (ID:crossasean),作者:王磊