目前,欧洲已转而向美国采购更多天然气,并经低温液化后通过大型LNG(Liquefied Natural Gas,液化天然气)船舶运抵各国,导致海上LNG船运需求空前高涨。

10月12日,LNG船运费再创历史新高。LNG运费价格评估机构Spark Commodities统计数据显示,在大西洋盆地(注:指美国东部和墨西哥湾沿岸地区(Gulf Coast)、加勒比海地区、欧洲和西部非洲。)租用一艘LNG船的成本跃升至每天39.75万美元,较一周前的31.32万美元上涨27%。

冬季本就是LNG运输旺季,现在全球LNG运输一船难求,大西洋海域的“船舶争夺战”一触即发。

“北溪1号管道遭到破坏后,1670亿立方米的管道气运输要改为水路,意味着在欧洲区域投放的LNG运输船舶运力要比2021年至少增加1倍,才能改善(目前的)这种局面。”10月12日,上海国际航运研究中心市场分析师陈伟杰在微信中接受《每日经济新闻》记者采访时表示,在短期内这是不可能完成的,LNG现货船运价大幅上升也在情理之中。

种种迹象表明,当下LNG运输市场进入增量市场。陈伟杰进一步表示,我国在LNG运输市场投资力度加大,同时船舶工业也在积极寻求全球订单,以在LNG运输增量市场占据一席之地。

LNG船运短期难补欧洲天然气缺口

波罗的海海底的几声闷响,引爆欧洲天然气缺口问题。

欧洲能源何以短缺至此?10月12日,金联创天然气分析师王亚飞向《每日经济新闻》记者表示,自俄乌冲突爆发以来,欧洲不断对俄实施制裁,截止到10月,已经发布八轮制裁措施,煤炭和油品皆有涉及,目前天然气还在争论中。

据此前消息,欧盟计划在今年年底替换掉三分之二自俄罗斯进口的天然气。作为回应,俄罗斯未来三年计划草案提到,在2023年~2025年,管道天然气年出口量将下降近40%,至1252亿立方米。

这是什么概念?

以2021年为例,据《BP世界能源统计年鉴(2022)》,全球全年天然气消费量为4.04万亿立方米,欧洲天然气消费量为5711亿立方米,占全球的14.1%;欧洲天然气生产量为2104亿立方米,占全球的5.2%。因此,陈伟杰分析,2021年欧洲天然气缺口约为3607亿立方米,加上库存需求,欧洲每年天然气进口需求约5000亿立方米。

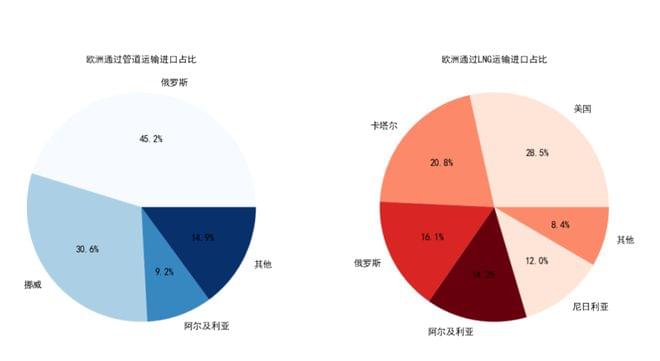

据陈伟杰提供的数据,2021年欧洲通过管道气和LNG海运运输方式进口天然气4773亿立方米,其中管道气3691亿立方米,LNG运输1082亿立方米,管道气占欧洲天然气进口总量的77%。2021年从俄罗斯至欧洲的管道气为1670亿立方米,占比管道运输的45%,占比天然气进口总量的35%。

图片来源:受访者供图

“北溪1号”管道遭到破坏后,相当于欧洲45%的天然气管道停止运输,改为LNG运输方式或改用其他替代能源。这意味着,海上LNG运输需求将大幅增加。

根据陈伟杰计算,今年,在欧洲区域投放的LNG运输船舶运力要比去年至少增加一倍,才能改善北溪事件造成的负面影响。更何况,进入第四季度,根据LNG运输市场周期波动规律,每年9月至次年1月是LNG运输市场旺季,LNG运价均会大幅上升,冬季全球LNG运输船运力短缺本就是常态。

那么,现有的LNG存量船能有多少运力可供即期市场调配?

陈伟杰告诉记者,LNG船舶运输有个显著特点——全球约80%的LNG运输船都是项目船,这些船服务于特定的LNG生产项目,与LNG项目方签署长期租船合同。

正如中远海能(SH600026,股价15.6元,市值744.2亿元)9月22日在互动平台回复投资者提问时表示,公司参与投资的LNG船舶(38艘在运营,18条订单)均签署了长期期租协议,租金不受短期市场运价波动影响。招商轮船(SH601872,股价7.08元,市值575.2亿元)则在最新三季报业绩预告中提到,LNG船业务(21艘)已达产项目投资收益稳定,未受到外部环境变化影响。

陈伟杰进一步分析,全球仅有少量船舶属于现货船,体量较小,在100艘以内,这部分现货船主要是一些投机客在操作,在冬季,价格会比较高,投机客靠倒卖船舶盈利,不是专门搞运输;还有一部分现货船是一些老船,合约到期了没有签到新的长约,做的现货船。

陈伟杰认为,短期内填补欧洲天然气缺口,靠市场上仅存的现货船运力是远远不足的,俄乌冲突带来的地缘政治紧张和近期的俄气输欧管道破坏,一方面催高了天然气商品价格,另一方面也推高了LNG船运价格。

LNG运价景气周期或将持续到明年2月

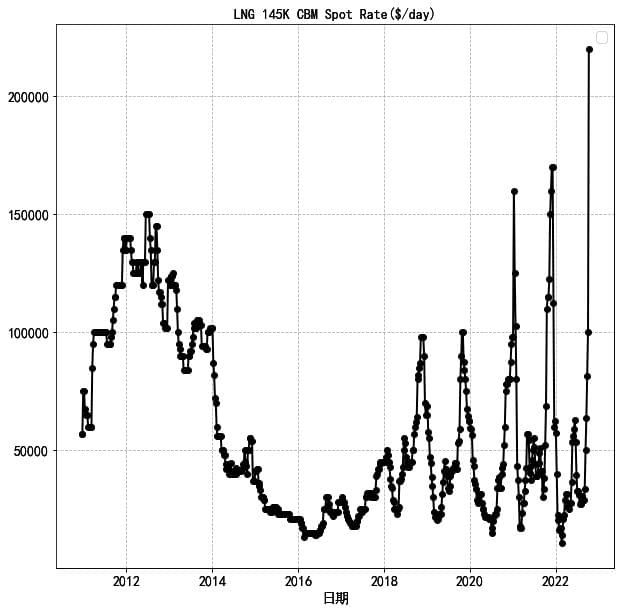

从LNG现货船运价走势来看,在大西洋区域,17.4万方LNG船日租金已从8月初的7.4万美元上涨至10月中旬的39.7万美元,超过了去年创出的历史高点。

LNG现货船运价 图片来源:受访者供图

在陈伟杰看来,影响LNG船运价波动的主要因素有两个方面,其中天然气商品市场价格占主导因素,其次是运输市场供需关系,即运力供给和运量需求之间的关系。在运输市场运力投放没有明显变化的情况下,LNG运输需求大幅增加,也会带来运价大幅上升。

尽管俄罗斯进一步减少对欧洲地区的天然气供应,但欧洲天然气库存的稳步增加在一定程度上缓解了欧洲人对冬季天然气短缺的担忧。截止到10月11日,欧盟储气库水平已来到91.35%,高于去年同期的77.1%,储气库注入强劲已使天然气商品价格逐步趋于稳定。

从有着欧洲天然气价格“风向标”之称的荷兰TTF天然气期货价格便可看出端倪。8月26日,该期货价格创下历史高位,为339.2欧元/兆瓦,此后便一路震荡下探,至10月12日已几近腰斩,为160.19欧元/兆瓦。

尽管如此,欧洲天然气价格仍比往年同期的正常水平高出四倍多。一位在英国的留学生告诉记者,目前他所在的地区天然气价格涨了80%。

图片来源:视觉中国-VCG31N1242671097

于是,欧洲各国政府正在采取措施保护本国经济。从需求看,据王亚飞观察,现阶段欧盟七国天然气需求量都相对疲软,主要受气温适宜、工业用量下降影响。与此同时,为应对供应危机,欧洲国家也开始敦促减少需求。

从供给看,欧洲能源市场供应情况依然紧张,随着俄罗斯减少管道出口,欧洲将不得不更加依赖液化天然气供应。但市场也正在发生新的变化,王亚飞表示,挪威供应随着9月年度检修结束,对欧洲的管道供应也开始增加;美国干气日产量突破高位,但FreePort出口终端因事故暂停,Cove Point出口因年度检修也停止了对外出口……这些都将影响LNG的运输量。

中远海能方面则认为,从整体来看,今年LNG价格维持波动震荡,表明了LNG供应紧张以及需求增长。长期来看,LNG作为主要的能源转型燃料,以及欧洲对LNG的强劲需求,将成为LNG贸易增长的主要驱动力,随着欧盟正在不断降低对俄罗斯天然气的依赖程度,欧洲LNG进口量将上升。

剔除地缘因素,正常情况下,LNG船租金总是伴随着季节波动,冬季北半球(包含欧洲、北美、亚太等全球主要的天然气消费市场)国家用气量激增,运输作为商品贸易市场的派生需求,运输需求也会大幅增加,LNG运价通常要比淡季高。

陈伟杰认为,短期内,本轮LNG即期运价景气周期预计持续到明年2月份,LNG运价随季节性波动特征明显,通常每年2月~3月,北半球天气开始回暖,用气需求开始下滑。中长期需要看俄乌冲突演变方向,今年的LNG运输市场大幅上涨,主要由于俄乌冲突突发事件的影响,但随着时间的推移,欧洲也会采取应对措施,选取替代能源、与其他天然气出口国签订长期订单、投放更多运力到LNG运输等。长期来看,影响或将逐步减弱。

LNG运输市场已成为增量市场

10月13日,中国船舶(SH600150,股价22.88元,市值1023.3亿元)在接受《每日经济新闻》记者书面采访时表示,俄乌冲突引发的欧洲能源危机将直接推升欧洲海运LNG的进口量,目前大部分LNG船为长租,现租市场LNG船极少,也将促使全球LNG市场发生重大变化,推动LNG船新造需求。根据克拉克森统计数据,目前17.4万方LNG船新船价格为2.45亿美元,较年初上涨16.1%,同比上涨20.6%,也明显高于疫情以前1.8~1.9亿美元的水平。

不过,在2022年LNG船运输价格连续大幅增长的情况下,新造船订单价格并未出现明显波动,仍沿着之前走势小幅度上涨。陈伟杰表示,主要是由于LNG运输船造船周期相对较长,今年新造船订单通常要到2025年~2026年交付。

随着全球LNG运输船建造企业订单不断,相关船厂也因此受益。10月4日,韩国大宇造船再获卡塔尔“百船计划”的6艘LNG运输船订单,将于2026年年底交付,合同总金额约合12.96亿美元,从单船造价约2.16亿美元来看,10月新造船交易价格已较8月有所回落。

今年以来,得益于卡塔尔LNG项目释放的大量订单,以及俄乌冲突带来的全球LNG海运需求激增,LNG船订造市场呈现井喷之势。截至目前,韩国三大船企今年已承接订单103艘,其中韩国造船海洋、大宇造船、三星造船分别承接41艘、34艘、28艘。

图片来源:每经记者 张韵 摄(资料图)

中国船厂也在积极参与LNG赛道竞争。“在天然气价格高企时代,我们要增加天然气的储备能力,增加相应的基础设施;另一方面,中国也有可能发展天然气中间贸易,对天然气的液化基础设施的需求可能增加,”陈伟杰这样认为。

2008年,沪东中华建造交付了中国第一艘大型LNG船,首次打破韩国等国家垄断。到2021年,中国在全球新建LNG船的市占率达到10%。

2022年,中国大型LNG船接单企业有中国船舶集团旗下的沪东中华,以及中国船舶股份旗下的江南造船和大船集团。根据克拉克森最新统计,三家企业手持订单分别为32艘、6艘和4艘,创下了历史最好接单记录。

10月10日,中国造船业再度传来消息,招商工业自主设计建造的薄膜型围护系统模拟舱完工并获得GTT许可,成为继沪东中华、江南造船、大船集团和扬子江船业之后,又一家拿到了大型LNG船建造市场“通行证”的中国船厂。

中国船舶告诉记者,随着江南造船和大船集团进入大型LNG船建造市场,将进一步提升我国造船业在大型LNG船建造方面的竞争力。预计中国大型LNG船产能和技术水平将不断提升,未来大型LNG船建造市场将呈现中韩两强竞争的态势。陈伟杰对此表示,中国的LNG船建造技术和规模将迎来一次绝好的成长机会。

我国造船业参与世界LNG船建造,有哪些竞争优势?

中国船舶认为,一是我国是重要的LNG进口国,存在大量的LNG海运进口和LNG船内需;二是我国拥有完善的工业体系,为大型LNG船建造提供坚实的工业基础;三是我国在劳动力成本方面具有明显优势;四是我国深耕多年,拥有成熟的设计和制造能力,掌握了大量关键技术;五是我国船舶工业正在加快向智能化转型,有利于大型LNG船建造效率的提升。

种种迹象表明,当下LNG运输市场进入增量市场。陈伟杰进一步表示,我国在LNG运输市场投资力度加大,同时船舶工业也在积极寻求全球订单,以在LNG运输增量市场占据一席之地。

中国船厂手中的LNG船订单量持续增加的同时,LNG运输也受到资本市场持续关注。

截至目前,全球共有704艘LNG运输船,中国有59艘,占比8.3%。今年上半年,招商轮船LNG船队完成货运量1287.9万吨,增长9.7%。9月24日,招商轮船行使了船舶建造选择权,向大船集团再下2艘17.5万立方米型LNG船,并又签署了2+2艘LNG船的建造意向书,根据招商轮船此前的公告,这些新LNG船的造价均在2亿美元/艘。

在A股市场,今年前三季度共有35只个股涨幅超过100%,其中中远海能涨幅排名第六,累计上涨205.57%。今年上半年,中远海能LNG运输板块贡献净利润3.83亿元,同比增加0.41亿元。公司在中报中表示,从全球市场来看,LNG船队规模正在扩张,今年新增了许多订单,主要由新项目达成最终投资决定。

资料图

鉴于LNG市场的高景气,两家船运公司正积极订造新船并签署长期期租协议。对于后期市场风险,陈伟杰表示,中国是天然气消费大国,也面临天然气价格高企的局面,虽然目前的天然气进口大多是之前的长期协议签订下来的,能够有效规避高企的现货价格,但天然气现货价格的长期上涨也可能带来后续成本提升。