日本为何执意坚持宽松的货币政策?现在的日元贬值对日本带来了什么样的影响?作为出口贸易大国,美元走强、日元贬值又意味着哪些深刻变化?中国需要担心类似的问题吗?日本货币政策何时会转向?

日前,中国社会科学院世界经济与政治研究所/国家全球战略智库世界经济史研究中心副主任,国际贸易研究室研究员倪月菊就一系列问题接受了观察者网采访。

观察者网:美元今年后期的加息安排已成定局,您觉得日本目前坚持宽松的原因是什么?

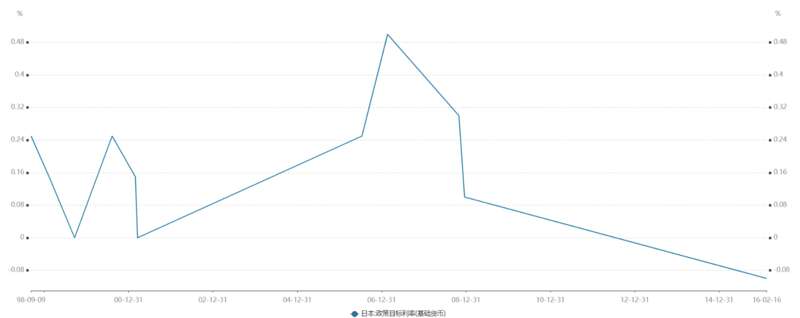

倪月菊:日本自1997年亚洲金融危机后,就进入了量化宽松的长周期。从利率上看,进入了0利率时代,只是在2007年有过小幅加息,2016年后甚至进入负利率时代。日本之所以长期坚持宽松政策,主要目的就是通过释放流动性使日本经济摆脱通货紧缩状态,提振泡沫经济破灭后持续低迷的日本经济。

从供给侧看,低利率可以降低企业融资成本,刺激企业投资,增加生产,带动就业;从需求侧看,投资增加、生产复苏、就业增长、工资上升,必将带动需求的增长;从消费端看,零利率叠加收入上升,将刺激消费增长。

日本央行9月22日消息:维持政策利率在-0.1%不变 数据来源日本央行

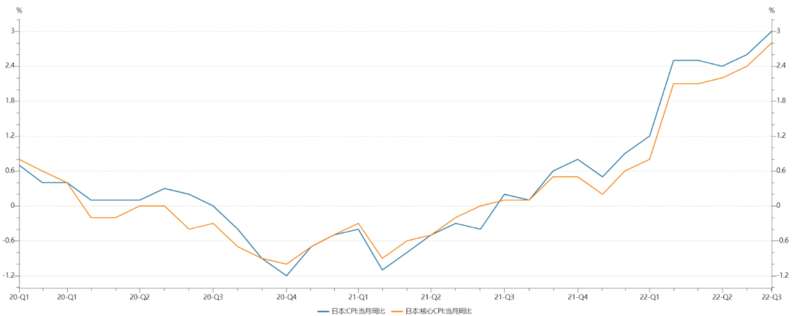

适度的通胀率是衡量经济是否摆脱通缩,进入稳定增长的重要指标。“安倍经济学”三支箭的目标就是要实现2%的通胀率。尽管这10年通胀率超过2%的年头并不多,但日本社会普遍认为,量化宽松政策是目前能采取的最有效支持经济活动的政策。可以说,低通胀是日本可以坚持“绝对不需要加息”的最主要基础。

目前,受新冠疫情特别是俄乌冲突的影响,日本的通胀水平已超过2%,8月甚至达到了3%,但这不是因自身消费增长带来的,而是因进口的能源和食品价格高企带来的输入性通胀,并不是经济复苏的表现。

在经济依然低迷的情况下,一旦加息将加重政府、企业甚至个人的债务负担,生产端、需求端和消费端都会受到影响。一旦企业的资金链断裂,对日本经济的影响是致命的。

因此,日本央行行长黑田东彦多次表示,为了支持日本经济持续复苏,日本央行将继续维持超宽松货币政策,并密切关注国内外因素对日本经济的影响,如有必要将毫不犹豫推出进一步的宽松措施。

观察者网:日本货币政策是否会出现拐点?有哪些数据值得关注?

倪月菊:日本是否要放弃现有货币政策,取决于日本经济对日元贬值的承受力。在美国持续加息而日本保持负利率不变的背景下,随着日元和美元利差的加大,日元贬值不可避免。今年年内,美元兑日元升值最高点超过25%,汇率一度达到1:145。

近日,日本央行果断出手干预下,汇率一度升至1:140。可见,1美元兑150日元左右,应该是日本所能承受的贬值预期。一旦超出这个心理防线,日本政府还会出手干预。如果效果依然不佳的话,不排除放弃宽松货币政策的可能性。因为,日元过度贬值同样是日本经济无法承受之痛。

9月2日东京某汇率信息显示屏 图源新华社

因此,当日元贬值超出心理预期,日本可能会采取一定手段遏制。日本更可能会选择买日元抛美元的措施把日元控制在1:150以下,而不会轻易选择加息。因为如果加息的话,政府、企业和个人的债务负担都会增加,使日本经济雪上加霜。

目前,日本政府把希望寄托于美国平抑物价后放弃持续加息的政策上,或能帮助日元汇率止跌甚至反弹。但变数依然很大。

观察者网:现在的日元贬值,是否正在从“良い円安”(好的日元贬值)向“悪い円安”(坏的日元贬值)转变?美日利差的走高可能给日本带来何种深远影响?日本现在的处境,是否意味着安倍经济学遭遇了挫败?

倪月菊:一般来讲,一国通过降低本国商品相对外国产品的价格,使国外人们增加对本国产品的需求,本国居民减少对外国产品的需求,从而有利于本国的出口,减少进口。一国的贸易收入往往会得到改善,整个经济体系中外贸部门所占比重会扩大,可以有更多的产品同国外产品竞争。

外国货币的购买力相对提高,使得本国商品、劳务、交通、住宿等费用相对便宜,有利于吸引外国游客,扩大旅游业发展,推动就业增加和国民收入的增长。所以多年来,日本一直把日元贬值作为刺激出口增长的良药,甚至产生了一定的依赖心理。

日本东京某港口的起重机 图源新华社

然而,在全球化的背景下,中间品贸易已成为国际分工深化的必然结果,以制成品出口为主的货物贸易正在悄然被中间品贸易所取代,成为贸易的主角。

这意味着,日元贬值导致中间品价格大幅上升,会抬高最终品的生产成本,导致最终品价格提高,抵消了因日元贬值带来的价格优势,甚至进口成本提升的幅度可能超出日元贬值带来的价格优势,达不到刺激出口的目的。

截至2022年9月,日元已经贬值约30%,却已经连续12个月面临着巨额贸易逆差,就说明了这一问题。加之,受疫情影响,可能因日元贬值带来的服务贸易收益也微乎其微。

日本8月贸易逆差创新高 日经亚洲报道截图

所以在当今的形势下,量化宽松的边际效果越来越小了,通过日元贬值难以起到更好的提振经济的效果。

目前日本还没有找到比“安倍经济学”更好的支持经济增长的方法。如果美日利差持续走高的话,日元的国际地位会受到极大的削弱。

日元在国际上一直保有良好的信誉,因此,即使长期实施零利率,依然不乏国际投资者。正是因为日元的稳定性和良好的信誉,日元被国际资本赋予了避险属性。

如果任由日元持续贬值,一旦超出投资者的心理预期,会严重打击海外资本的投资信心,出现大量抛售日元,购买美元的现象,日元就会进入加速贬值的下行通道,一发不可收拾。

“日元正失去作为避风港的魔力” 彭博社报道截图

从资产的角度看,日元加速贬值,以美元计的日本国内外资产会大幅缩水,日本企业对外投资的能力下降,导致对外投资减少甚至停滞,日本经济在国际上的影响力会加速下降。

观察者网:日本是出口大国。如何看待美元走强对日本出口贸易的影响?中国是否需要担心类似问题?

倪月菊:美元走强进一步放大了国际商品价格暴涨对日本经济的影响。由于进口商品价格持续飙升,日本企业物价连续17个月同比上涨,7月更是创下有统计以来的历史最高水平,其中有500多种商品中80%以上价格上涨。如果以日元计算企业进口物价,价格同比涨幅高达48%。

进口商品价格的上涨,推升了出口企业的生产成本,甚至使出口企业无利可图。特别是那些难以进行价格转嫁的中小企业更是因此陷入困境,有部分企业因受困于采购价格高企无法向下游实施价格转嫁而宣告破产。

可见,通过贬值刺激日本出口的边际效应已经越来越小。

日本某软管制造商瞄准欧美和新兴市场 图源日本贸易振兴机构

在全球化的背景下,中间品贸易已成为国际贸易的重要组成部分。中国深度参与到全球价值链中,在国际生产网络中的位置越来越重要。2019年,中国中间品进口占进口总额的比重达到76%。因此,如果人民币过度贬值的话,进口中间品价格的提升,同样会对出口造成一定的影响。

但中国与日本有很大的不同。

一是中国产业结构更完整,国内产品替代进口产品的能力强。如果进口中间品价格过高的话,出口企业可以转为采购国内产品。特别是随着中国内外贸一体化的推进,国产进口替代品的能力会越来越强。

二是人民币贬值使外资在中国投资的成本降低,可以吸引更多的跨国公司来中国投资设厂。特别是在中国央行对外汇存款准备金率降低之后,国外资本进入中国的举动愈发频繁起来。同时,外资的进入也可以进一步提升中间品的国内供给能力。

三是人民币结算在外贸中所占的比重越来越大。特别是近几年来,陆续有国家在与中国的贸易中采用人民币结算,如土耳其、俄罗斯、印尼等国。在东盟国家一般都可以使用人民币进行支付交易。随着人民币结算使用范围的扩大,在一定程度上可以降低美元升值带来的进口价格上涨压力。

澳媒:美国可能会成为全球贸易结算的过去式

四是当前人民币在贸易项下完全可兑换,但在资本项下仍是部分可兑换,金融投资项下有限可兑换,这也可以减少人民币汇率风险。何况,中国充足的外汇储备,也可以随时应对国外资本的恶意炒作。

观察者网:若日本贸易逆差进一步放大,是否会面临上世纪80年代英国的问题?日本有哪些机会?

倪月菊:英国是金融服务大国,制造业的空心化,使其制造业的国际竞争力远不如日本。因此,从上世纪80年代就进入“经常项目逆差+非储备性质金融账户顺差”,其经常账户的逆差主要来自货物,服务和收益则为顺差,呈“债权减损国”特征,即国内储蓄不足,投资收益顺差又不足以抵消贸易逆差。而日本与英国情况有很大不同。

首先,日本是货物贸易大国,制造业研发、生产能力都较强,长期处于商品贸易顺差的局面。目前,虽然日本货物贸易出现逆差局面,这与国际国内环境的变化、新冠疫情、俄乌冲突、日元贬值等因素密切相关,日本制造业的国际竞争力仍很强。

图源日本贸易振兴机构

其次,日本与欧美等国家不同的是,日本的储蓄率一直很高,2022年7月,日元基础货币供应量为672万亿日元,日本银行的活期储蓄额超过了540万亿日元。过度储蓄而不把资金投入生产和消费环节,成为导致日本量化宽松政策效果不显著的一个重要原因。

再次,日本的海外投资收益一直很大。截至2021年年底,日本海外净资产达到创纪录的411.2万亿日元,相当于GDP的76%,连续31年保持全球最大债权国的地位。即使日元贬值,最终海外资产由美元换算成日元,日本海外资产的账面价值更好,也完全可以抵消贸易逆差。

观察者网:您怎么看待现在的全球贸易格局?在全球范围的通货膨胀和经济衰退风险中,贸易保护主义给我们带来了什么警示?未来人类命运共同体如何积极应对?

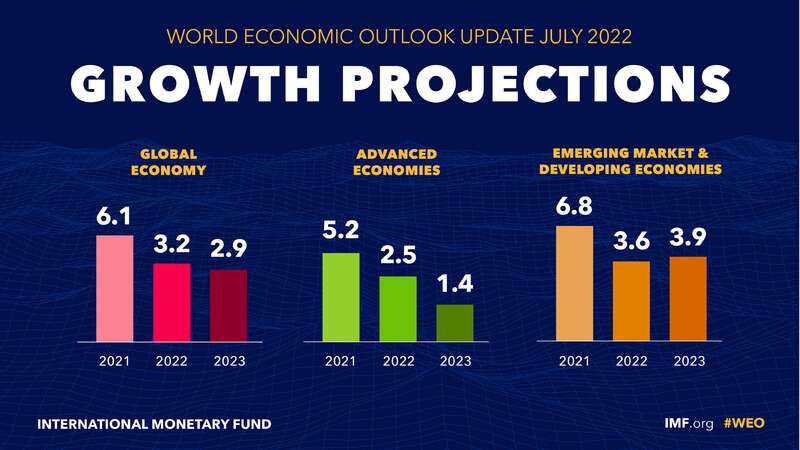

倪月菊:当前,全球经济处于低迷状态。受俄乌冲突和美元持续加息的影响,世界经济出现滞胀的风险加大。不仅发达经济体普遍增长情况不佳,增速缓慢,新兴经济体则压力更大、面临的挑战更加严峻。特别美元持续加息,发展中国家资本外流的风险增大,经济可能陷入滞胀泥潭。

滞胀风险攀升,IMF再次下调全球经济增长预期 图源《世界经济展望报告(7月)》

一旦全球经济出现滞胀,会带来很多的社会矛盾和问题,民族矛盾、区域冲突也会大大增加。因此,在全球化高度发展的今天,世界各国只有以人类命运共同体的理念,同舟共济,共同应对高通胀时代的到来。越是在经济困难时期,各国越要打开国门,而不是采取贸易保护主义措施。

一方面,需要各国在多边框架下,加强全球治理体系下的沟通和合作,共同应对出现的新情况、新问题,提出解决问题的措施和方案;另一方面,要充分利用现有的区域合作框架,使其充分发挥促进贸易自由化和便利化的作用。此外,要在绿色发展、数字发展、创新发展等领域加强国际合作,为世界经济增长提供新发展动力和支撑。