本文来自微信公众号:数据线SJX (ID:shujuxian_kuaikan),作者:李童 顾乐晓,原文标题:《市值相当于1.3个安踏、1.8个李宁的lululemon,要把中国门店数再翻1.6倍》,头图来自:视觉中国

靠卖瑜伽裤大火的lululemon市值已超安踏、李宁,比耐克、阿迪达斯还能赚钱。截至2022年1月,lululemon已在中国开出86家门店,数量仅次于美国。lululemon能走红,女性是主要购买力。如今,依赖单一产品和大供应商、以及质量问题频频“翻车”,都成为这个网红品牌的困扰。

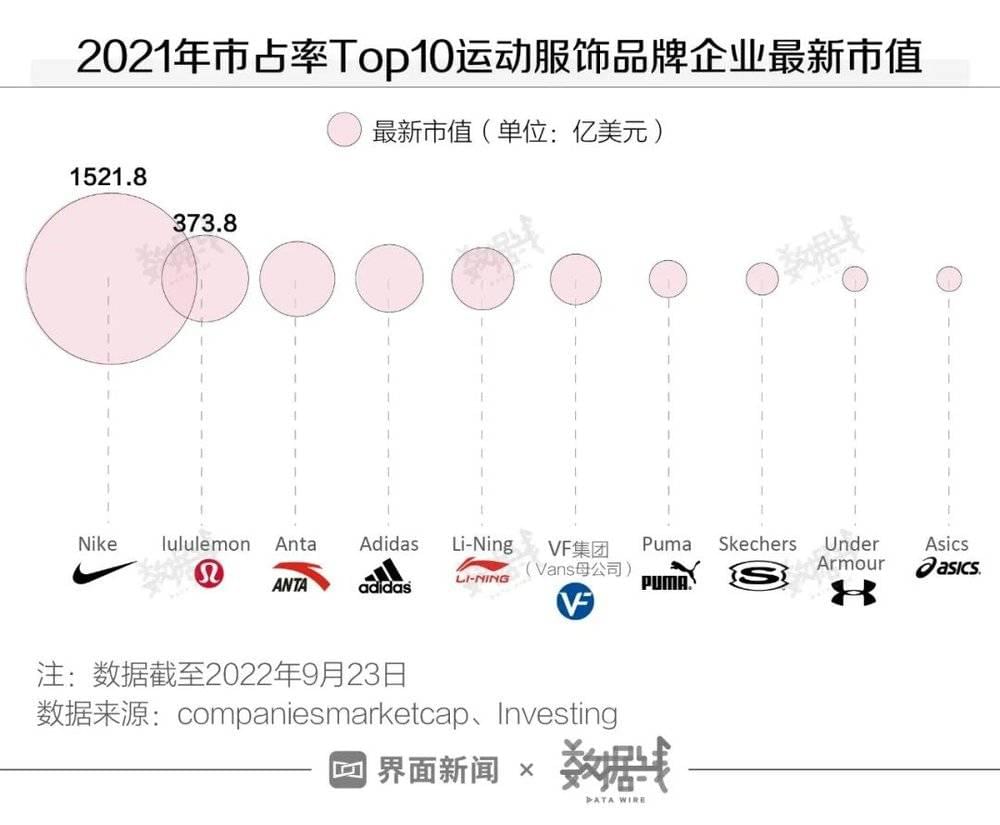

市值相当于1.3个安踏、仅次于耐克,但市占率不高

lululemon市值相当于1.3个安踏、1.8个李宁。界面数据统计了2021年市占率前十的运动服饰品牌企业最新市值,截至2022年9月23日,lululemon市值约373.8亿美元,在10家企业中排名第二,仅次于耐克。

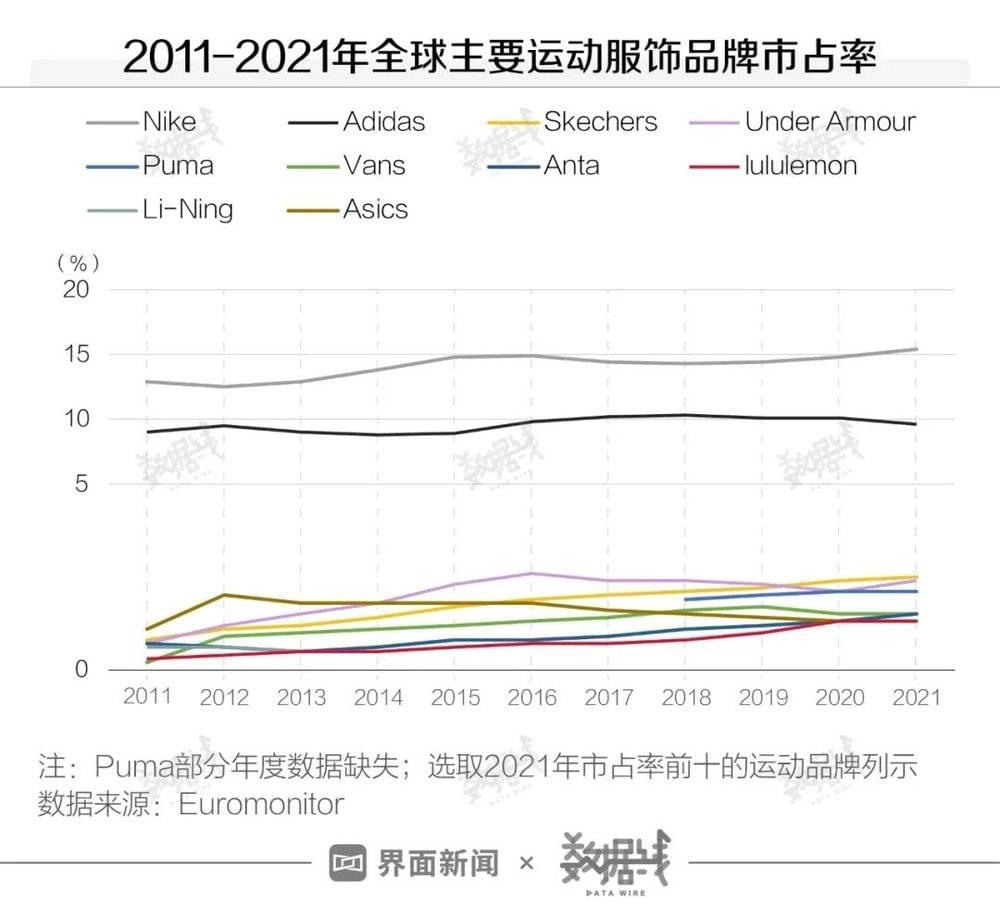

虽然市值高,但lululemon市占率还差得远。截至2021年,lululemon全球市占率为1.3%,在全球主要运动服饰品牌中排在第8位,11年仅上涨1个百分点。与头部品牌耐克、阿迪达斯相比,还有不小的差距。与国货运动品牌相比,lululemon市占率低于安踏,与李宁相同。

疫情以来赚得更多,但打广告花得也不少

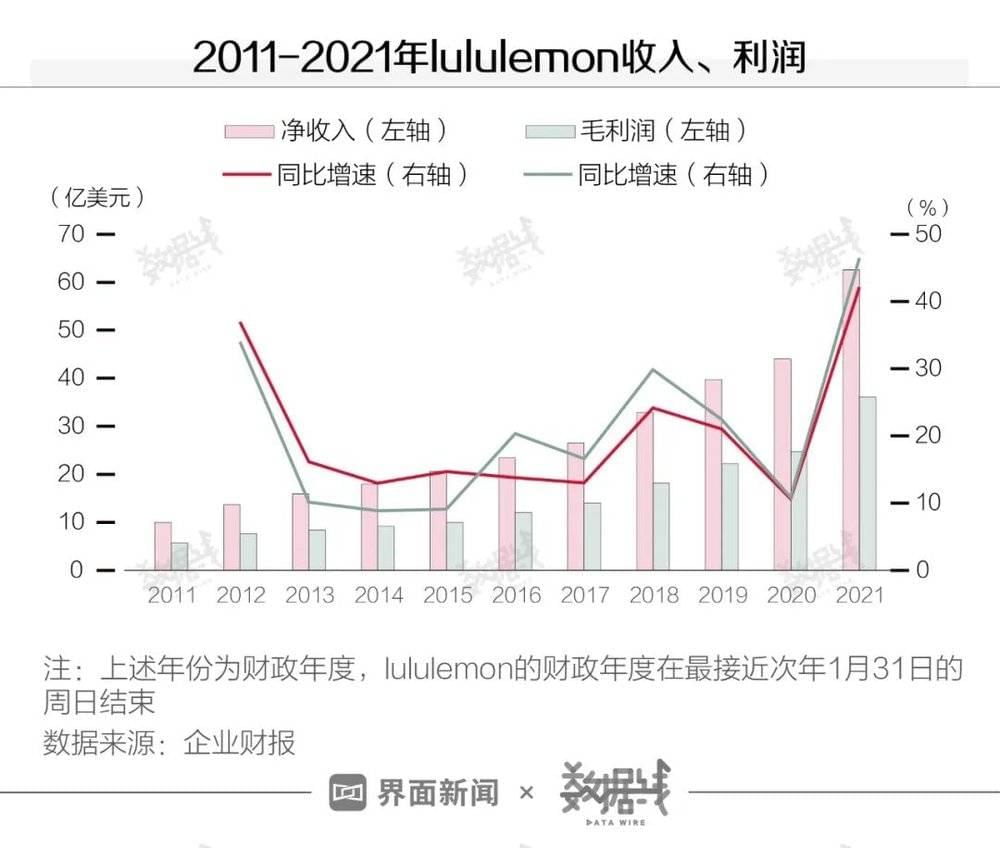

lululemon营收和毛利润10年来一直在涨,疫情以来涨得更猛。2021年财年lululemon营收62.57亿美元,同比增长42.1%,毛利润36.09亿美元,同比增长46.5%。两项增速均创近10年新高。

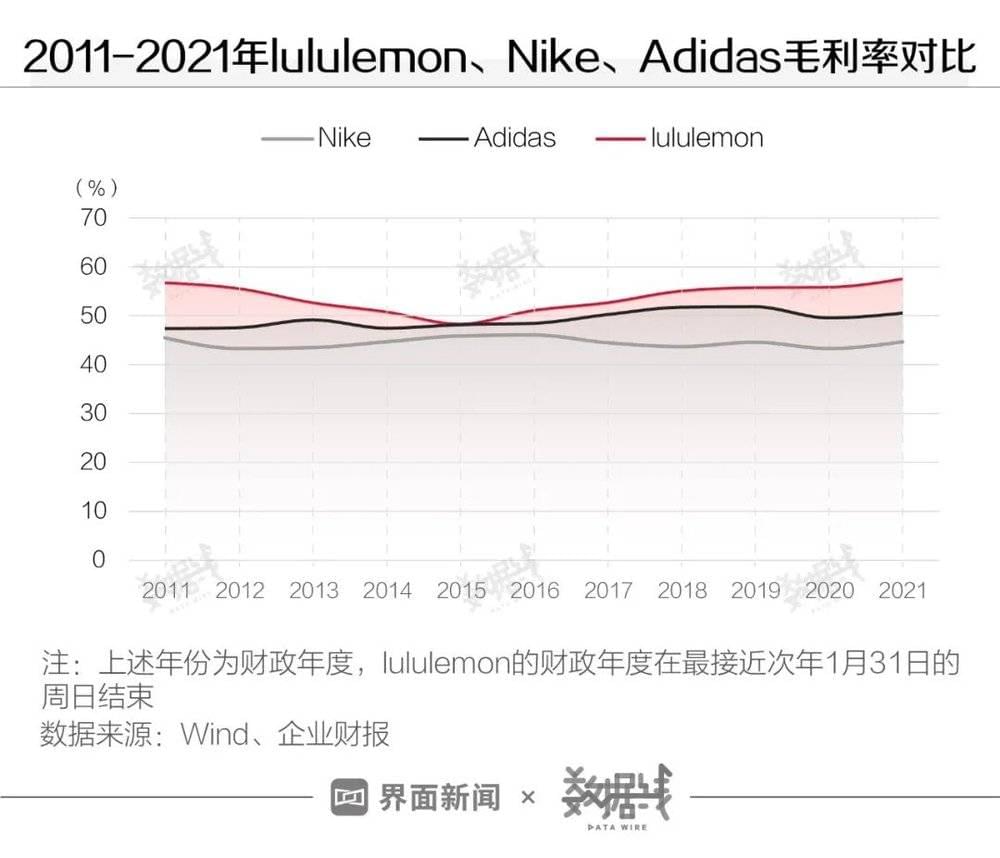

lululemon比耐克、阿迪达斯还能赚。从3个品牌的毛利率来看,11年间,lululemon毛利率始终高于耐克、阿迪达斯。截至2021年财年,lululemon毛利率为57.7%,分别比耐克和阿迪达斯高出12.9个百分点、7个百分点。

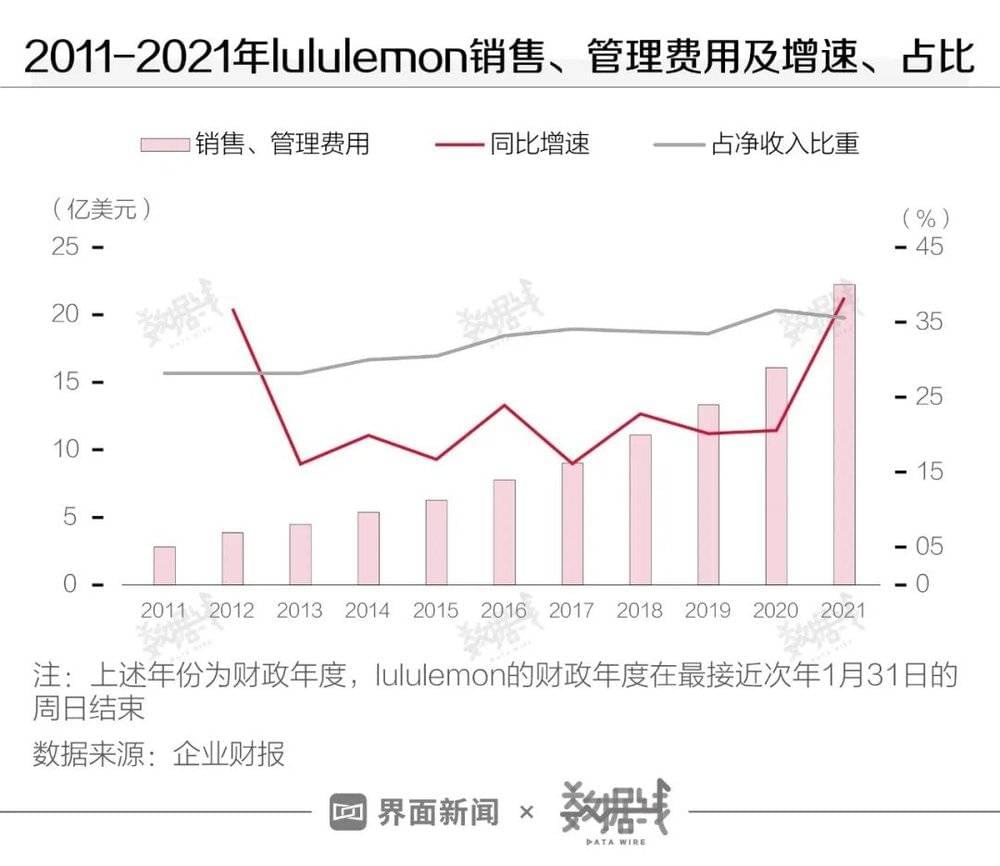

跟收入一起涨的还有广告费。2021年财年,lululemon销售、管理等费用为22.25亿美元,同比增长38.3%,同样创下10年新高,比10年间平均增速高出15.1个百分点。从占营收比重来看,2014年起,lululemon的销售、管理等费用连续8年占营收比重超3成。疫情以来,广告费花得比之前更多,连续两年占比超35%。

中国门店6年涨13倍多,但收入主要还是靠美国

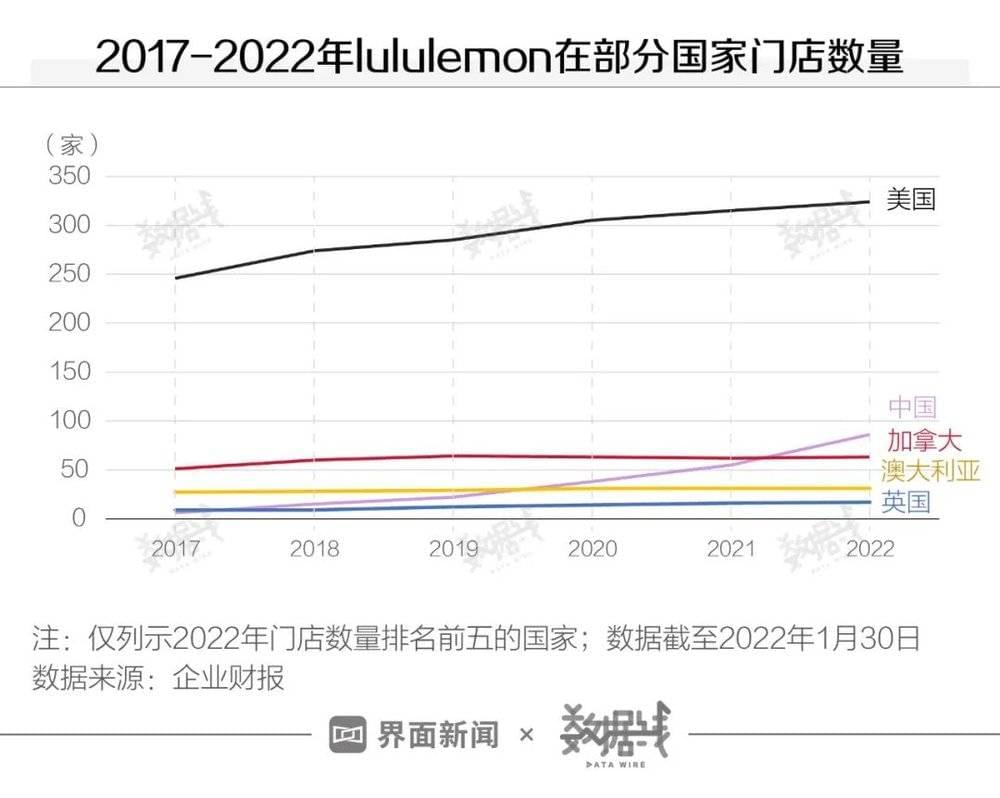

lululemon越来越重视中国市场。截至2022年1月,lululemon在中国的门店已达86家,比6年前涨了13倍多。今年,lululemon中国门店数超过加拿大,成为该品牌门店数第二多的国家,仅次于美国。

据lululemon最新计划,到2026年,中国门店数量将增加到220家,约为现在的1.6倍。不过这个数量还是比目前美国门店数要低3成多。

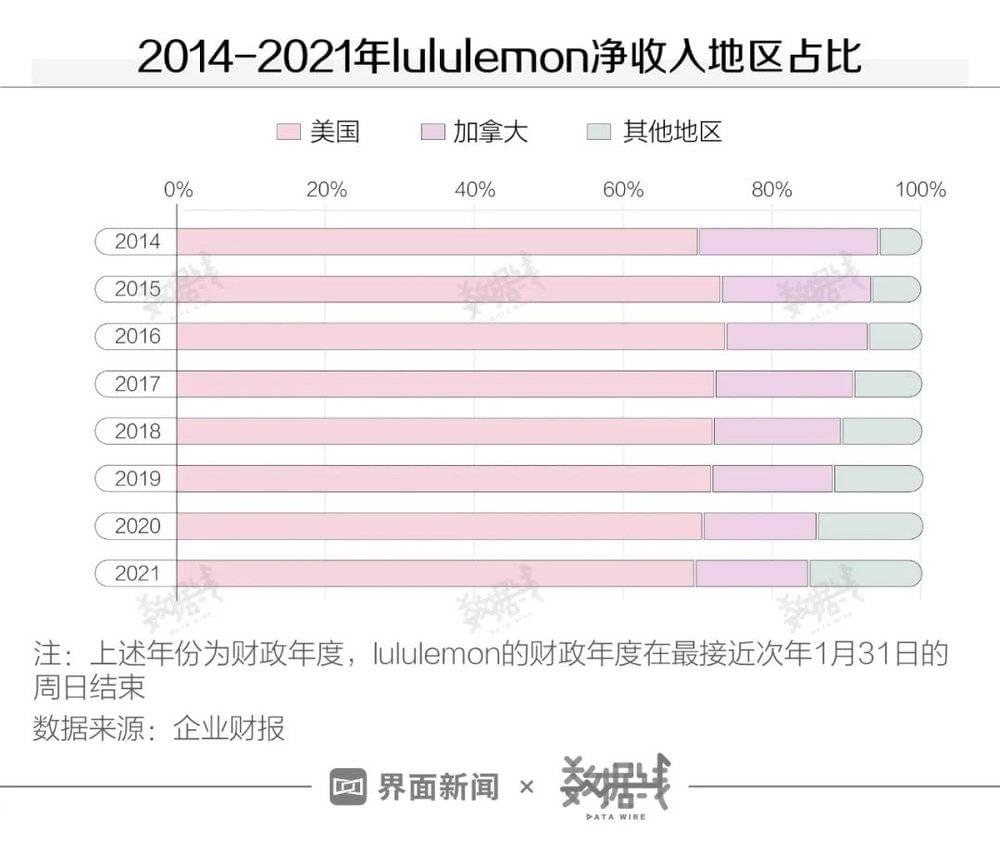

而且,从收入地区占比来看,lululemon主要市场还是在美国。2021财年,lululemon美国市场收入占比约7成,加拿大市场收入占比15.25%,8年来首次低于其他地区收入。从整体趋势来看,美国市场收入占比较为稳定,略有下降,加拿大市场收入占比越来越低,其他地区收入占比逐渐上升。

依赖女性产品、质量频频“翻车”、供应商过于集中

以瑜伽裤起家的lululemon,也不得不面临增长难题。自成立至今,lululemon一直不断尝试跨界。包括将主品牌lululemon的业务从女性服饰扩展到男性服饰、个人护理产品和运动鞋,以及推出奢侈街头品牌Lab,收购智能健身镜品牌Mirror等。截至2021财年,lululemon女性产品收入占比近7成,男性产品收入占比超两成,其他类别产品收入占比不足1成。此前,lululemon推出的环保品牌oqoqo和童装品牌ivivva均已终止业务。

定位高端市场的lululemon产品质量也多次出现问题。据界面数据不完全统计,lululemon在海外曾两次召回产品,包括瑜伽裤和女装上衣。据天眼查数据,在国内,lululemon关联公司露露乐蒙贸易(上海)有限公司至少因产品质量问题被处罚过3次。处罚事由均为“在产品中掺杂、掺假,以假充真,以次充好,或者以不合格产品冒充合格产品”。

lululemon的另一个问题,在于高度依赖供应商的代工厂生产模式。据企业财报,截至2021年,lululemon的五大产品供应商集中度为57%,最大产品供应商生产了15%的产品。虽然五大产品供应商集中度相比2011年下降了约10个百分点,但依然占了一半多。lululemon对头部面料供应商的依赖度更高。截至2021年,lululemon五大面料供应商集中度为56%,最大供应商提供了27%的面料。

本文来自微信公众号:数据线SJX (ID:shujuxian_kuaikan),作者:李童 顾乐晓