本文来自微信公众号:Spread Trading(ID:behumble369),作者:李易骏,题图来自:视觉中国

自8月末Jackson Hole会议后JPower的鹰派表态有效消除了市场的认知偏差,利率市场重新定价,各主要期限的美债收益率一致飙升。截至本周五,对政策更为敏感的2年期国债收益率一度升至接近4%,使得10年期与2年期国债利差达到-44bp,触及2000年以来的99分位。

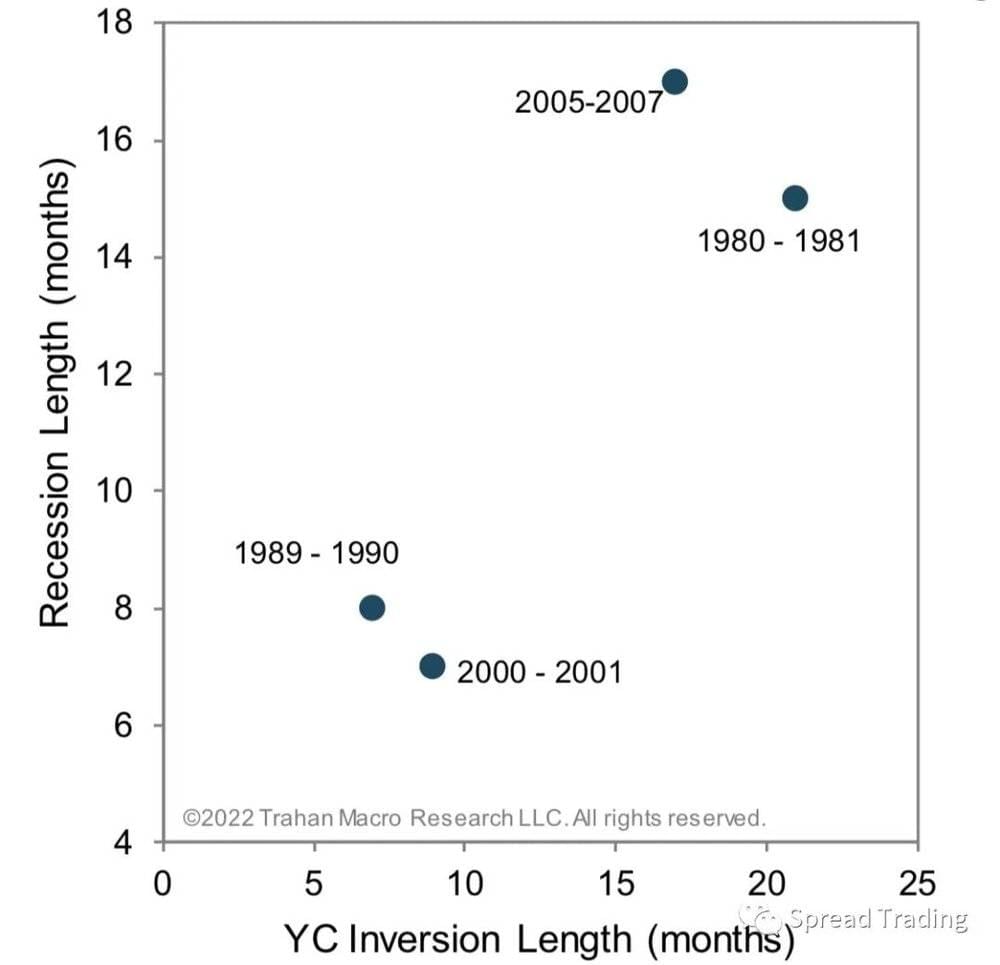

收益率曲线倒挂是个老生常谈的话题,经济学家会告诉你,最近的八次倒挂之后出现了八次经济衰退(并在随后出现八次货币政策转向)。

另外历史数据也显示,收益率曲线倒挂的时间越长,衰退期也越长。

本周我们来聊聊收益率曲线变化背后的逻辑:可能兼有货币政策(短端)和经济前景(长端)的因素。

首先,短端利率更能决定收益率曲线的形状和方向。收益率曲线是衡量货币政策的重要指标,它与联邦基金利率呈现紧密(负)相关,历史上收益率曲线在美联储政策紧缩期趋于平坦,而在政策转向宽松时变陡,对货币政策更敏感的短端利率决定了收益率曲线的形状和方向。

而货币政策取决于通胀:目前来看,随着下半年全球PMI和大宗商品价格已连续数月走弱,使商品通胀(权重约30%)开始得到缓解。

但另一方面,美国劳动力市场和1960年代(凯恩斯主义战后经济重建)一样紧张,这使得工资增速正在呈现自有统计以来的最快增长,而工资通胀是服务业通胀的主要驱动力;另外,高企的房价以及(滞后性)上涨的租金通胀和OER业主等值租金通胀更进一步加剧服务业通胀压力。

美联储工作尚未完成,但收益率曲线已经倒挂。

8月通胀数据显示美联储仍远落后于通胀(甚至更远了),市场对于美联储加息的终点也有了“新的认识”:Dalio认为可能到4.5%~6%,德银预计会到5%,野村则估计会到4.5%~4.75%,但9月可能加息100bp。

比较有意思的观点是前富国银行资管AllSpring Global Investment预估政策利率可能会到4.25%~4.5%,并预估2年期国债收益率将升至4%~4.5%,而10年期国债收益率将降至3%,收益率曲线倒挂将达到100-150bp,为Volcker时代以来最高水平(1980s曾到过200bp),中金亦预计到4%,但10年期将回到3%。

其逻辑在于:高企的短端利率代表美联储需要继续“运动式”加息以有效抑制通胀和通胀预期,而长端利率则隐含着对经济增长萎缩的担忧加剧。那么长端利率又该如何定价?理论上“长端利率与中长期经济预期相关”。

但似乎又不够具体,甚至还有种刻舟求剑的感觉。我们切换一下思路,如果把10年期国债视作由未来第0、2、4、6、8年的5张2年期国债组合而成,那么10年期国债收益率就大致相当于这5张2年期国债收益率的加权平均。

-------------10-------------

0----2----4----6----8----10

2 + 2 + 2 + 2 + 2

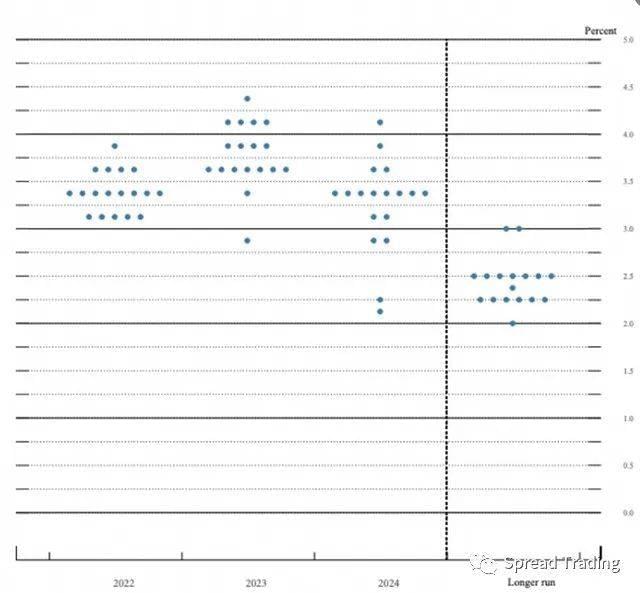

这时候联邦基金利率点阵图就派上用场了。

试想如果现实如点阵图所示那样2023或2024年美联储货币政策开始转向,那么彼时(第2年)你还能买到收益率为4%的2年期国债吗?答案显然是不能。

第4、6、8年呢?答案依然取决于彼时的2年期国债收益率——趋近于政策利率——与经济增速相匹配。

10年时间包含了一个完整的经济周期,我们在长端利率与中长期经济预期之间分段加入“政策利率”这一调节变量,更易于理解其定价逻辑。收益率曲线倒挂的影响则主要包括流动性和市场预期两方面。

对于流动性的影响:在收益率曲线倒挂形成过程中,由于长期利率较低而短期利率较高,资金将失去时间价值,随着倒挂加深,银行的短借长贷行为将盈利减少直至亏损,可能导致结构性信用紧缩,俗称“钱荒”。

同时,美国回购市场是非常重要的流动性提供场所,回购市场中最重要的抵押物是国债,当收益率曲线倒挂导致质押价值降低时,很容易形成系统性的流动性收缩,使回购市场从一个流动提供场所转而变成流动性虹吸场所,进而加剧信贷紧缩。

上一次收益率曲线倒挂发生在2019年9月中旬,美国隔夜回购利率突然飙升,短时间内跳涨至接近10%,大幅偏离1.75%~2%的联储基准利率,显示美国银行体系流动性出现缺口。

面对市况,美联储亲自下场通过纽约联邦储备银行展开大规模回购操作(非QE式扩表政策),每个交易日的操作规模为750亿美元,直到国债收益率曲线重新走陡,美国金融机构对短期流动性的需求趋于缓和。

美联储“短暂的非QE式扩表”对于市场预期的影响:

实证研究表明,收益率曲线倒挂对美国经济衰退的指引意义非常强,学界不乏各类专题研究,经济学家Arturo Estrella 1996年写了一篇论文“The Yield Curve As A Predictor Of U.S. Recessions”《收益率曲线作为美国衰退的预测因子》,学界首次将收益率曲线作为经济衰退的高信度预测指标。

美联储现在每月发布“衰退概率模型”,该模型完全由10年期至3个月期的一揽子收益率曲线组合而成,时至今日收益率曲线在经济和投资领域已家喻户晓。当一件事情成为共识,共识就有可能自我实现。

“历史是否会简单的重复?”

“只要大家认为会就会。”

自我实现的预言:我们的期望与他人的期望——自我强化与外部强化动态相互作用的结果。

引用美联储2019年初的报告“The Near-Term Forward Yield Spread as a Leading Indicator: A Less Distorted Mirror”《作为领先指标的长短端收益率利差:一面扭曲程度较低的镜子》:

“它的预测能力表明,当市场参与者充分预期并通过交易(对冲)来定价未来一年半的远期市场时,一场衰退很可能即将来临。”

参考资料:

Eric C. Engstrom, Steven A. Sharpe. (2019). The Near-Term Forward Yield Spread as a Leading Indicator: A Less Distorted Mirror. Finance and Economics Discussion Series. DOI: https://doi.org/10.17016/FEDS.2018.055r1

Francois Trahan. (2022). Anyone Remember What An Inverted Yield Curve Leads To. TRAHAN Macro Research.

Matthew Luzzetti. (2022). Determining terminal: Why a 5% policy rate will be needed. Deutsche Bank.

本文来自微信公众号:Spread Trading(ID:behumble369),作者:李易骏