美联储的超激进加息靴子落地。

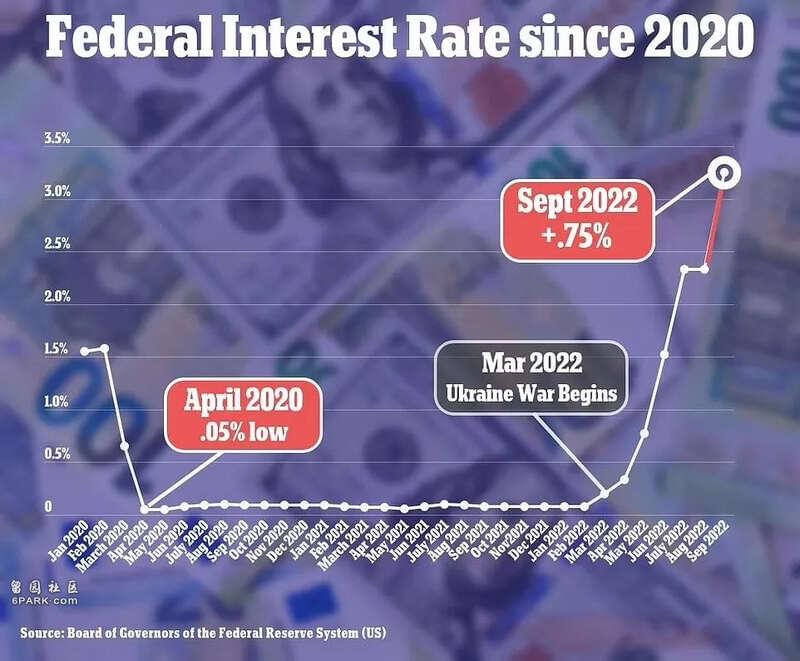

美东时间9月21日周三,美联储货币政策委员会FOMC会后宣布,将政策利率联邦基金利率的目标区间从2.25%至2.50%上调到3.00%至3.25%。至此,美联储从今年1月起已连续五次加息,并且最近三次连续加息75个基点。从6月开始,联储一次加息75个基点,保持着1994年11月以来最强劲的单次加息力度。

和今年7月的上次加息一样,本次美联储的加息幅度也符合市场预期,并且这一加息决策得到全体FOMC投票委员同意。本周二美股盘后,芝商所(CME)的“美联储观察工具”显示,美国联邦基金利率期货交易市场预计,本周美联储加息75个基点的几率超过80%,加息100个基点的几率不足20%,加息25个和50个基点的几率都为零。

在本周的决议声明中,美联储重申继续加息是适宜的。

美联储如期鹰派加息,美股盘中跳水转跌至齐跌1%,美债收益率刷新多年高位

9月21日周三,美联储如期连续第三次加息75个基点,将美国基准利率抬升至3%-3.25%区间,并重申继续加息是适宜的。

市场关注是否对后续加息幅度和速度给出信号,以及对通胀、就业和衰退等经济形势的看法。对本轮加息周期终端利率的央行官员“点阵图”预期最受瞩目,6月曾认为明年将升至3.8%。

FOMC决策发布后:

美股全线火速跳水转跌,并齐跌约1%,道指跌300点。

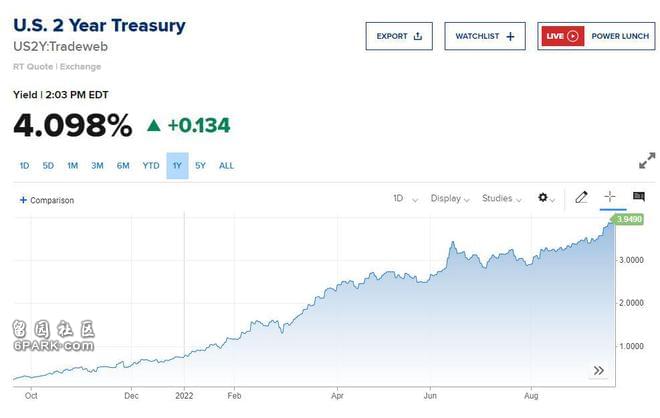

10年期美债收益率升幅扩大至4个基点至3.64%,刷新十一年最高。两年期美债收益率升幅跳涨至逾13个基点至4.10%,再创十五年高位。

美元指数DXY迅速涨超1%至111.42,刷新二十年最高。现货黄金转跌并失守1660美元。

FOMC决策公布前5分钟,道指涨超180点,标普、纳指和罗素小盘股均涨0.8%,银行板块涨0.8%。10年期美债收益率小幅转跌并不足3.57%,两年期收益率涨幅大为收窄并失守4%,美元指数DXY也涨幅收窄并重回111关口下方。现货黄金涨幅扩大至1670美元。

周三美联储决策公布前的市场走势如下:

美股高开高走,道指最高涨超230点或涨0.8%,标普500指数也最高涨0.8%,科技股居多的纳指和纳指100均最高涨0.7%,罗素小盘股涨0.9%居前。标普11大板块普涨,公用事业、必需消费品、房地产和工业板块齐涨1%,石油股走高,但新能源汽车股普跌。

各期限美债收益率持续走高,短债收益率升幅更大。10年期基债收益率一度上破3.58%,逼近昨日升破3.60%所创的十一年高位,30年期长债收益率也接近昨日所创的八年最高。

对货币政策更敏感的两年期收益率自2007年10月以来首次升破4%。5/30年期美债收益率曲线倒挂21个基点,为2000年以来最大倒挂幅度,突显市场对衰退降至的担忧。

衡量兑六种主要货币的一篮子美元指数DXY升破111关口,再创2002年以来的二十年新高。避险需求也推动非美货币普跌,欧元兑美元一度跌1%至二十年最低,失守0.99并远离平价位。英镑兑美元再创三十七年最低,美元兑日元升破144接近上周所创的二十四年最低。

黄金在地缘政治摩擦升温之际吸引避险需求。期金涨0.3%交投1676美元,稍早曾升破1680美元整数位,现货黄金也上逼1670美元,日高同样接近1680美元。美元走强令伦敦基本金属普跌。

美联储鹰派信号暴击 美股过山车重回两月低谷

美联储的鹰派信号让本有望反弹的美股挣扎后重回两个多月低谷。

市场普遍预计美联储本周继续激进加息75个基点,本周三美联储公布加息决议前,美股三大指数盘中保持涨势。对利率前景更敏感的短期美国国债加速下跌,收益率继续创新高,2年期美债收益率2007年来首次升破4%,美元指数时隔两周又创2002年来新高。

午盘美联储如期公布连续第三次加息75个基点,而且意外释放更强的鹰派倾向:联储官员对明年利率预期的中位值为4.6%,高于之前市场预计峰值4.5%。点阵图显示,几乎所有官员预计,到今年底加息至4%以上,明年高于4.25%,近三成官员预计后年还超过4%。联储决议公布后,三大美股指盘中跳水、迅速转跌。2年期美债收益率进一步上探,继续刷新十五年来高位。

会后的新闻发布会上,美联储主席鲍威尔重申上月末全球央行年会所说的要坚持加息直到大功告成,重提7月上次会后所说的“在某些时间节点”放慢加息速度将是适宜的。发布会期间,美股转涨,纳指和标普刷新日高、日内涨超1%。但鲍威尔发布会结束后,美股重回跌势,尾盘刷新日低,

欧股在美联储公布决议前已收盘,逃过一劫。在普京发表全国讲话进行二战后首次部分动员后,欧洲国防股大涨,德国上市的Rheinmetall涨超9%,助推欧股反弹。周二就因俄乌冲突升级迹象而一度跌超10%的俄罗斯股指继续刷新一个多月来低位,盘初曾跌近10%,到收盘时抹平日内多数跌幅。

大宗商品中,周二回落的国际原油盘中曾反弹,俄罗斯有意强化军事部署令地缘政治局势更加紧张,原油盘中曾至少涨超2%,美国能源部公布上周美国EIA原油库存连增三周、汽油需求四周均值创1997年来新低后,原油刷新日低,日内至少跌超1%。

美联储再次大规模加息,华人生活太难,物价未降按揭又涨

就在刚刚,美联储宣布将利率再次上调75个基点,这是美联储连续三次加息75个基点,这种加息幅度是史上罕见的,经过连续三轮加息后,利率已经飙升到3%至3.25%之间,美国的利率升至2008年初以来的最高水平。

而就在半年前,利率还接近于零!去年面对通胀的时候毫无作为,任由通货膨胀飙升到令人无法接受的程度,今年又连下三剂“猛药”,试图瞬间扭转通货膨胀的势头,市场分析会加剧经济急剧下滑和失业的风险,导致美国经济失控崩溃。

与此同时,市场还预计,到年底还有一轮的加息,预计到年底利率高至4.4%左右。

通货膨胀高到无法接受

最新公布的数据显示,美国上个月的物价指数继续保持在8.3%的水平,这意味着半年以来的加息,似乎对于通货膨胀的影响并不大,美国的物价仍然在飞涨。

根据官方统计,杂货的价格上涨了13.5%,房租价格上涨了6.7%,汽油价格上涨了25.6%,新车价格上涨了10.1,电费也上涨了15.8%。

这样的数据可能太抽象了。我们举个简单的例子。上述在Costco卖的鸡蛋,去年的时候价格是8.99美元/盒,而如今的价格是11.99美元/盒,涨幅高达33%,至于其他商品的价格,同样上涨得厉害。

对于许多华人来说,真是屋漏偏逢连夜雨!他们买房的时候大多数选择的是“不查收入贷款”,这意味着他们的利息是随着美联储的调整而不定的,如今美联储接连调高利率,这意味着他们的房屋按揭每个月都在涨。物价还未降下来,按揭又涨,生活太难了。

连续两次大规模加息效果不大?

可以说,在美国本次通货膨胀的周期来看,美联储的反应是完全不及格的,在去年通货膨胀开始的时候,无论市场分析人士如何警告,然而不管是拜登政府的财政部长、前美联储主席耶伦,还是美联储现任主席鲍威尔,都认为是短期而无动于衷。

最终,今年物价继续大规模上涨之后,美联储才开始大规模加息,然而,经过了两轮的加息,似乎对平抑物价的作用并不是很大,美国的通货膨胀指数依然高涨。

这是否说明,美国这一次的通货膨胀的源头不在于美联储,而在于拜登政府疯狂发钱,拜登自从上台之后,一直试图通过大规模的发钱来刺激经济,是造成美国通货膨胀的主要原因,就在8月份通过了所谓的《降低通胀法案》,打着“降低通胀”的旗号,实际上是大规模补贴和加税法案,不仅无法降低通胀,反而可能加剧通胀。

拜登将成为最无能总统

一段时间以来,美国经济一直在闪烁警告信号,包括今年上半年连续六个月收缩,符合衰退的非正式定义,但正如去年否定通货膨胀一样,今年拜登否认经济衰退已经开始。

而按照目前的经济状况,若无意外的话,明年将会爆发经济衰退。拜登接手之前的美国经济,在川普政府管理下经济一直向好,虽然经历了疫情的摧残,但各方面仍然保持乐观向上,拜登接手之后,目前为止内政外交全部失败。奥巴马评价过“拜登有搞砸一切事情的能力”的情况正在实现。

首先是阿富汗耻辱性的撤军,导致13名美国军人惨死。其次是通货膨胀速率惊人,明明在2021年就很明显了,但他坚持认为只是短期的,一直到今年通货膨胀无法接受了才让美联储“下猛药”。

再次是俄乌战争,根据《华盛顿邮报》披露,拜登在去年年底就知道俄罗斯要发动战争,不仅没有劝阻反而一直在拱火,使得乌克兰生灵涂炭,而欧洲人今年冬天则面临没有天然气的危机,也加剧了世界石油危机。

再者是边境危机,一年超过200万非法移民涌入,创造了美国246年来的最高记录,至今无所作为!!!这些都将被记录在拜登的耻辱柱上。

大家觉得呢?拜登这两年是否有过政绩?欢迎在评论区列举。