本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎,原文标题:《23城地铁中报:深圳天津南宁领跑,重庆西安杭州亏了》,头图来自:视觉中国

作为城市发展的重要轨道交通工具,地铁已经影响到城市发展的方方面面。

截至8月,中国内地共有51个城市开通运营城市轨道交通线路278条,运营里程9098公里,日均客运量更是超过6300万人次。

近期,长沙、郑州等不少城市启动了新一轮城市轨道交通建设规划的研究编制。随着运行规模和轨道建设的日益扩大,各个城市地铁公司的盈亏状况也越来越被人们所关注。

据上清所官网显示,当前已有23个城市地铁集团或城市轨道交通集团(各地城市轨交公司名称略有不同,文中均简称为“地铁公司”,下同)披露半年报,营业收入同比增长的有12个。

从净利润来看,有近六成保持增长。其中,深圳地铁公司营业收入达119.75亿元,净利润达6.23亿元,成为营收、净利“双料冠军”。同时仍有不少城市出现亏损,最高亏损超10亿元。

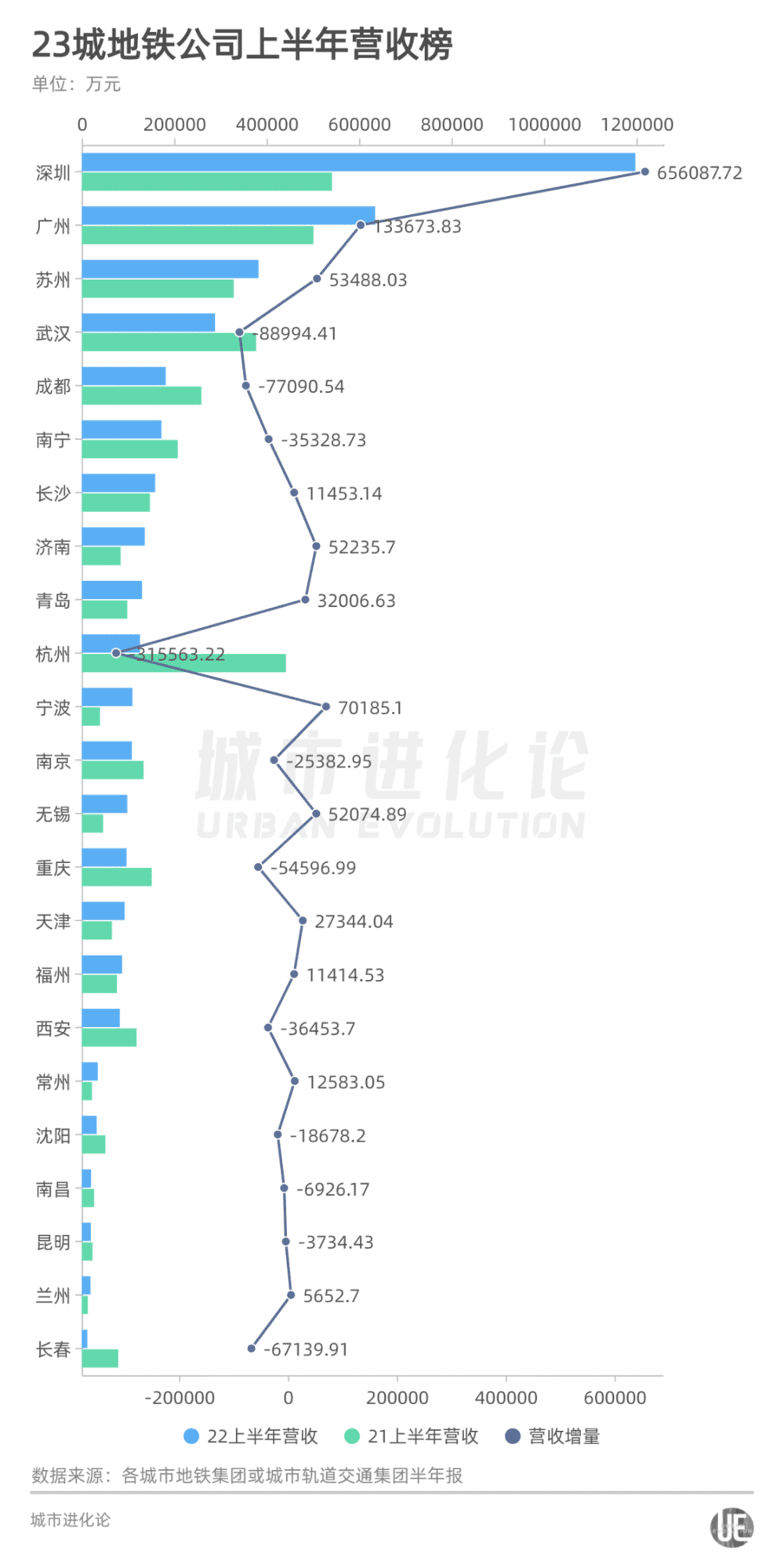

一、营收:广深居首,近半“缩水”

根据交通运输部最新数据,上海、北京、广州、成都在地铁运营里程上稳居第一阵营,均已超过550公里。从客运量上来看,分别达到2.54亿人次、2.56亿人次、2.42亿人次和1.27亿人次。

在地铁审批收紧的趋势下,头部格局短期内无可撼动。但从营业收入来看,竞争同样激烈。地铁运营里程分别排在第6位和第3位的深圳和广州,常年盘踞地铁公司营收榜的前两位。

上半年,深圳营收增长一倍,以119.75亿元的成绩卫冕盈利之王;广州营收增速同样达到两位数(26.67%),以63.49亿元的成绩稳居全国第二位。

除此之外,苏州、长沙、济南和青岛亦表现亮眼。其中,苏州地铁凭16%的营收增速,一举超过武汉(28.83亿元)、杭州(12.61亿元),晋级全国第三位;长沙地铁实现营收15.89亿元,超过重庆(9.69亿元)、南宁(17.24亿元),跃居全国第七位;济南、青岛地铁分别实现营收13.64亿元、13.05亿元,跻身全国第8、9位。

杭州地铁营收缩水近七成,险些被挤出全国前十。与之相比,武汉、成都、南宁营收略有下滑,但是位次变动不大。整体上看,上半年全国地铁营收前十阵营,由深圳、广州、苏州、武汉、成都、南宁、长沙、济南、青岛、杭州构成。

从营收增量上来看,深圳、广州分别为65.61亿元、13.37亿元,领跑全国。宁波凭借10.97亿元的增量,在营收榜上的排位也从全国第19位上升至第11位,距离第10位的杭州相差不足2亿元。

紧随其后,苏州、济南、无锡增量均在5亿元以上,青岛、天津、常州、长沙、福州增量都超过1亿元。

但整体来看,全国仍有11个城市地铁营收为负增长,其中杭州营收下滑31.56亿元,武汉、成都、长春、重庆、西安和南宁均同比下滑超过3亿元。

从下滑幅度来看,长春、杭州、沈阳、重庆和西安是下滑最明显的城市,营业收入“缩水”均超过30%。

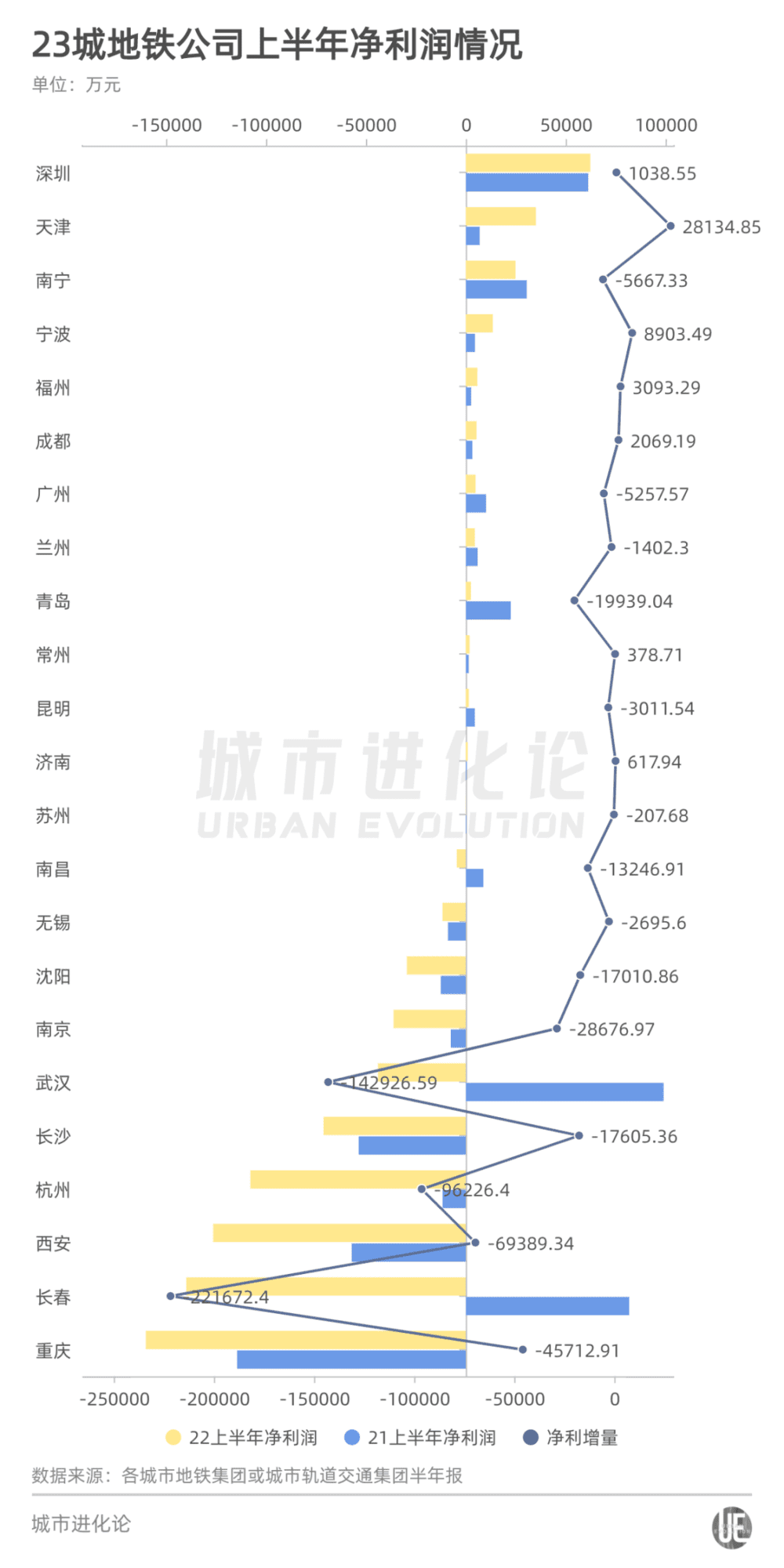

二、净利:十城亏损,天津宁波上位

相比营收规模,是更能衡量各地地铁公司生存状态的指标。23城地铁公司中,有13城的净利润数据较去年同期所有上涨。相较于年初的16城地铁净利润同比上涨,这一数字已经有所下滑。

数据显示,净利润排名前五的城市是深圳、天津、南宁、宁波和福州,这其中除福州外,净利润均超过亿元。

即便净利同比微增、卫冕“盈利之王”,深圳地铁距离重回巅峰时刻,依然还有很长的距离。就在2020年,深圳地铁的净利润还高达111.02亿元,超过20家地铁公司的总利润,相当于去年全年净利润(28.9亿元)的4倍。

然而,深圳地铁的主要收入来源并不是票务,而是房地产、土地与物业收入等方面的投资收益,其占营收的比例一度超过70%。今年上半年,深圳地铁仅投资收益就高达33.55亿元。

《城市轨道交通研究》期刊主编、同济大学教授孙章告诉城叔,地铁多数亏损,过去盈利的一个范例是香港地铁。它把沿线的土地捆绑给地铁公司,房地产商带资来开发,增值部分再返回给地铁公司,进而实现盈利。深圳地铁实际上就是学习港铁经验,用“地铁+物业”的形式来带动。

在头部阵营中,天津、宁波和福州地铁的净利润表现也相当惊艳,分别从全国第8、10、13位上升至第2、4、5位。这三个城市净利润增量分别为2.81亿元、0.89亿元、0.31亿元,增幅均超过100%。

其中,天津的其他收益和营业外收入合计达12亿元,包括管理、财务等在内的营业成本同比缩减1200余亿元,反映出其对政府财政补贴的依赖程度较高。

除此之外,成都、广州、兰州、青岛和昆明净利润也均超过1500万元,与前述城市一起构成净利润前十阵营,展现出较好的盈利水平。

与此同时,有10城市地铁净利润为负。这也意味着,23座城市地铁的亏损面已经从去年同期的三成扩大至四成。其中,重庆、西安和杭州已连续两年亏损,且亏损额超过10亿元,是全国地铁亏损最为严峻的几座城市。

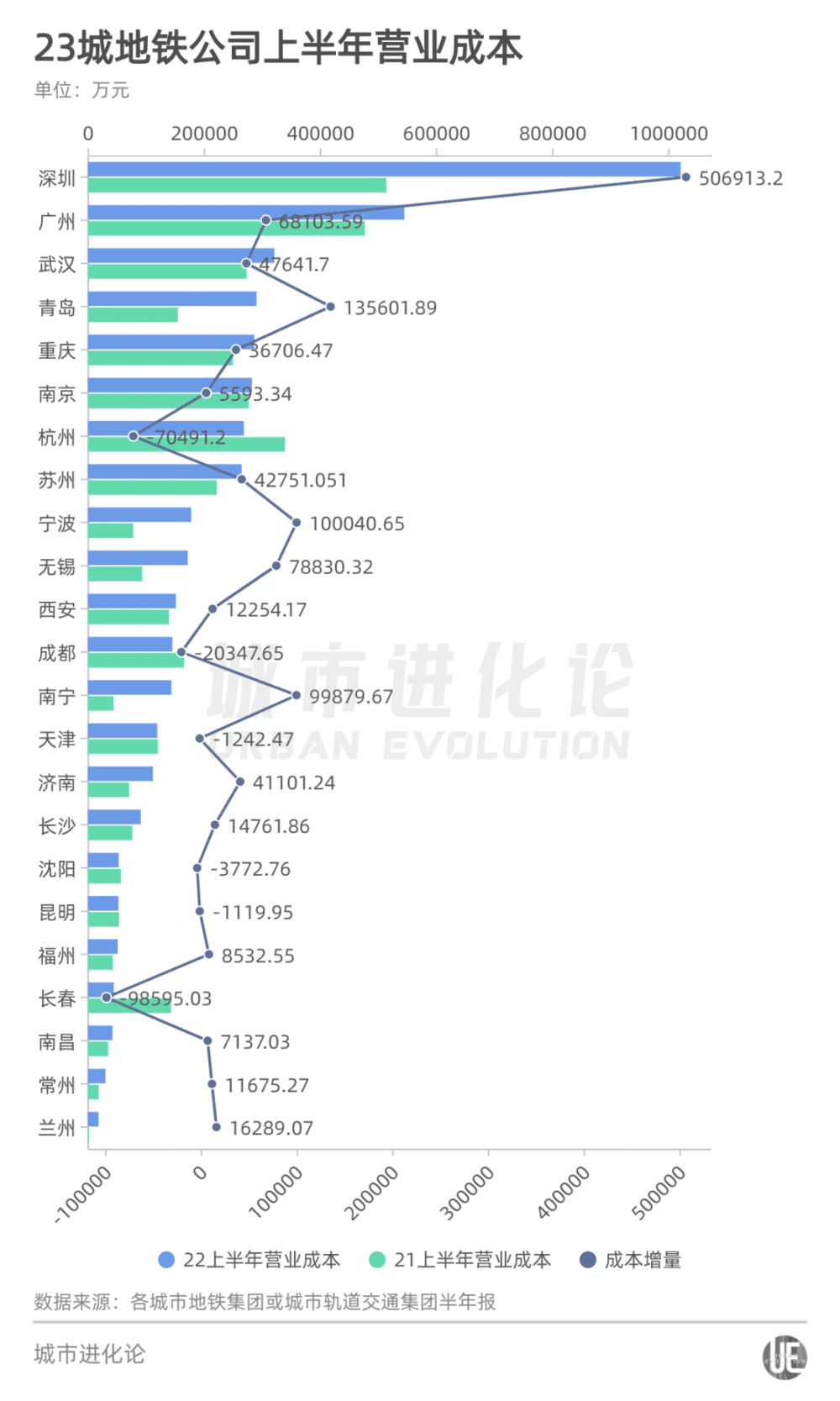

在孙章看来,这不一定是经营不善的原因,作为交通运输行业,地铁受疫情的冲击很大。比如中断运营、原材料上涨等情况,都会造成营业成本的大幅上升。

在这23个城市中,有17个城市营业成本保持增长,其中兰州、南宁和宁波的经营成本/营业收入的比例超过100%的城市达到14个,去年同期为8个。从比例上看,从去年同期的33%扩大至58%,直观地体现出经营成本不断攀升的影响。

三、“救济”:能否破除补贴依赖?

在疫情冲击的背景下,很多城市地铁公司越发依赖政府的财政补贴。城叔统计了财报中的“其他收益”条目,该指标通常代表与日常活动相关相关的政府补助,作为本文分析财政补贴依赖度的主要参考。

数据显示,今年上半年净利润排名前十的城市中,除了深圳外均获得高额补贴。而从23城整体来看,共有13个城市地铁补贴额在2亿元以上。

事实上,2021年这些城市地铁公司亦获得大量补助。苏州、青岛、成都的补贴额度在60亿-70亿元,宁波、南京、长沙、天津等地公司获得的补助在30亿-46亿元之间,此外,还有重庆、厦门、西安、南昌、无锡等城市地铁公司获得补助也在10亿元以上。

当然,也不乏部分公司实现了自我“造血”。比如,前述提及的深圳地铁公司在2021年站城一体化开发(轨道站点房地产开发)就实现95.71亿元营收,还有3.57亿元的物业管理收入;再如,南宁地铁公司去年商品销售收入达22.58亿元,占总营收的近七成。

但也不是每个城市都能学深圳打造“TOD”,大部分城市地铁公司还将在相当长一段时期内依靠政府补助来维持运营。

西安城规院轨道规划所所长安东认为,从运营角度讲,北京、上海站点空间大才能有商业,西安市财政压力比较大,我们都是贴着最高客流下限做的地铁空间,能省一点算一点。西安地铁也在尝试不影响消防同时做类似的事情,但形成不了大规格,“TOD不是一个简单商铺,而是一个整体的规划手段。”

“地铁的造价也是很高的,具有经济和公益的双重属性。”在孙章看来,即使是从世界范围来看,地铁也基本是亏损的。这种亏损类似于高铁的亏损,它们都是优质资产,能惠及民生,带来经济效益,但也不能过度超前,否则“越超前可能亏损越厉害”。

《中国经营报》曾报道称,“十四五”期间,国家发改委将进一步细化城轨审批条件,不受理不具备条件的城市和一般地级市的首轮建设规划;同时规定开通运营三年后客流不达标的,不能上报新一轮建设规划。

这很大程度上是出于防范和化解地方隐性债务的考量。不仅仅是没有地铁的城市将很难获得建设资格,也意味着已经拥有地铁的城市若客流量达不到相关指标或难以进行“扩容”。

“地铁和轻轨在我们国家的轨道交通体系中占到近90%,全世界只有60%。”孙章认为,我们现在应该反思的是大中小城市要不要都抢着去修地铁或轻轨,地铁运量是每小时5万人次,轻轨是每小时3~5万人次,后者就是小型的地铁,造价同样不菲。

他认为,传统的轨道交通结构,需要进行适当的调整。比如,“十四五”全国城市基础设施建设规划中也有明确的方向,I型大城市和II型大城市结合城市交通需求,推动中低运量轨道交通系统规划建设。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:淡忠奎