本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:黄华,编辑:谢欣,原文标题:《医保局对种植牙服务费限价4500元,种牙能否迎来亲民时代?》,头图来自:视觉中国

9月8日,国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,再度明确口腔种植价格专项治理工作。通知提出,三级公立医院单颗常规种植的医疗服务价格全流程调控目标4500元。

需要说明的是,4500元这一价格并非是单科种植牙的总价,它仅指门诊诊查、生化检验和影像检查、种植体植入、牙冠置入等医疗服务价格之和,并不含种植体和牙冠。与之相比,当前国内种植牙医疗服务平均收费超过6000元,部分省市费用超过9000元。

虽然4500元相较当前水平已大大降低,但值得注意的是,与此前宁波医疗种植牙服务限价2000元、蚌埠限价2200元相比,此次限价4500元有明显提高。

受前述消息影响,9月9日,“牙茅”通策医疗开盘即封涨停板,与此前“一阵集采一阵跌”的状况形成鲜明对比,报124.66元/股,最新市值400亿元。

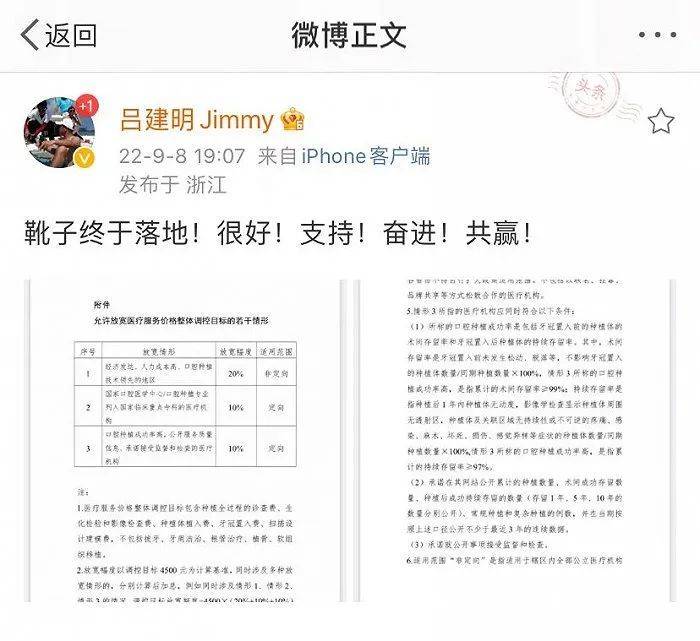

就在9月8日晚,通策医疗董事长吕建明还通过微博发文表示,“靴子终于落地!很好!支持!奋进!共赢!”在吕建明微博中,其同时还放出放宽条件的文件截图。该文件全名为:允许放宽医疗服务价格整体调控目标的若干情形。它是此次正式文件的附件。

一、有条件允许医疗服务调控价格放宽

新增的有关放宽条件内容是此次正式文件的最大亮点。这也显示了在口腔种植价格专项治理中各方利益的艰难博弈。

据《允许放宽医疗服务价格整体调控目标的若干情形》,放宽情形包括三种:

1. 经济发达、人力成本高、口腔种植技术领先的地区,非定向放宽20%;

2. 国家口腔医学中心/口腔种植专业列入国家临床重点专科的医疗机构,定向放宽10%;

3. 口腔种植成功率高,公开服务质量信息、承诺接受监督和检查的医疗机构,定向放宽10%。

这就意味着,若是以调控目标4500元为计算基准,且同时满足放宽条件中的各种放宽情形,调控目标放宽额度为:4500×(20%+10%+10%)=1800元;换言之,加上放宽额度,种植牙医疗服务收费可上调至6300元。

而若是满足除“国家口腔医学中心/口腔种植专业列入国家临床重点专科的医疗机构(条件二)”之外的放宽情形,调控目标放宽额度为:4500×(20%+10%)=1350元;换言之,加上放宽额度,种植牙医疗服务收费可上调至5850元。

更为关键的是,附件文件列明:前述适用范围中“非定向”适用于辖区内全部公立医疗机构和主动承诺接受全流程价格调控的民营医疗机构,适用范围“定向”仅适用于符合该情形的特定医疗机构。

这实则暗示了,若是医疗机构条件较优,无论公立机构还是民营机构,是可以在限价基础上来上调医疗服务价格的。而无论是4500元,还是5850元或者是6300元,与此前2000元出头的服务限价相比,都高出不少。

据澎湃新闻,9月9日,记者以投资者身份咨询通策医疗证券部,工作人员表示,通策医疗应该满足条件一和条件三,条件二比较难;该标准是面向公立医院的标准,公司仅作为参考;正如国家医保局在政策解读所述,希望通过公立医院发挥价格“锚”的作用。

今年上半年,通策医疗出现盈利下滑,公司解释称主要是受疫情影响、部分医院停工停诊所致。数据显示,该公司于期内实现营收13.18亿元,同比增长0.05%;实现归母净利润2.96亿元,同比下降15.73%;实现扣非净利润2.86亿元,同比下降16.21%;经营活动产生的现金流量净额2.60亿元,同比下降21.68%。

同时,通策医疗的这份半年报也揭示了该公司在宁波种植牙惠民计划落地后的成绩。不过,目前宁波地区的种植牙惠民计划对通策医疗的影响并不清晰。

此前,通策医疗在机构调研会议上提及,浙江宁波的种植牙惠民计划或许还为公司提振了收入。公司表示,宁波口腔医院在种植牙惠民计划中贡献其上半年营收增3%;公司医生积极响应惠民计划,在宁波医保局规定的种植牙业务中植体中选择了3个品牌,目前此类种植牙执行数量为94颗。

按照宁波市推行的国产品牌3000元/颗、进口品牌3500/颗的支付方案估算,94颗种植牙的收入为28.2-32.9万元。而这一收入占通策医疗同期业绩份额的比重极低。并且,从地区上来看,宁波地区的业绩贡献也远不及杭州地区。

整体而言,通策医疗今年上半年的种植业务收入还是上升的。具体而言,上半年内期内,该公司的种植收入为2.23亿元,较2021年的2.09亿元同比增长6.5%。占比方面,今年通策医疗的种植业务占比18%,较2021年的17%基本持平。

二、调控目标的直接作用对象是公立医疗机构

自国家医保局8月18日发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》以来,口腔种植价格专项治理工作已经展示了明确的“耗技分离”决策。即,通过整体调控医疗服务价格来把关技术费用,通过全国范围内的集中采购来降低耗材价格。

与8月18日的征求意见稿相比,当前的文件在医疗服务价格调控方面呈现出两个变化。一,补充了明确的价格调研信息;二,新增了有关于放宽条件的系列表述。

当前备受关注的4500元也是在这个背景下产生的。据9月8日国家医保局同布发表的政策解读,当前,各省份公立医疗机构单颗常规种植医疗服务部分的平均费用超6000元,一些省市费用超9000元;综合群众、医疗机构、专业人士等意见,最终将三级公立医院种植牙医疗服务部分的价格调控目标确定为4500元;对于符合特定条件的地区或医疗机构,《通知》也明确了允许适当放宽的条件。

若是按照调研信息的6000元-9000元估算,4500元的价格下调程度在25%-50%之间。不过,国家医保局也同时表示,调控目标考虑地区差异性,不是一刀切的单一标准。

这也意味着,当前出现的4500元这一价格与最终各大医疗机构确定的医疗服务收费会存在差距。并且,民营机构未必会直接受此价格限制。此外,对于此价格,业内依旧存在争议,部分牙医认为该数据低于行业水平。

其中,国家医保局表示,考虑到经济发展水平靠前的地区和城市确实存在资源、人力等各方面成本较高的因素,根据征求意见的反馈情况,对这部分地区明确可上浮不超过20%,具体由省级医疗保障部门以城市为单位确定并公布。

并且,调控目标的直接作用对象是公立医疗机构,民营医疗机构仍按规定自主定价;希望通过公立医院发挥价格“锚”的作用,把调控目标的治理效果传导至民营医疗机构,引导价格偏高的民营医疗机构也向调控目标看齐。

在此前的征求意见稿中,对于公立医疗和民营医疗机构,国家医保局表述的医疗服务价格调控手段就不一样。对于公立医疗机构,系要“加强对公立医疗机构医疗服务价格的政策指导”;对于民营医疗机构,系要“加强民营医疗机构口腔种植价格监管和引导”。

公立医院是价格“锚”这一点,部分民营种植牙医生也在采访中予以认同。因此,虽然此次种植牙服务费限价仅限于公立医院,但民营机构显然也会受到很大影响。

即使民营医疗机构不是直接作用对象,其依旧受口腔种植价格专项治理巨大影响。据《2021年我国卫生健康事业发展统计公报》,2021年公立医院诊疗人次32.7亿,占医院总诊疗人次的84.2%;民营医院诊疗人次6.1亿,占医院总诊疗人次的15.8%。这一数据已经足以见得公立医院和民营医院在获客成本方面的巨大差异。

由此,若是经由口腔种植价格专项治理之后,公立医院和民营医院的医疗服务价格在同一水平线,则民营医疗势必要支付更大的获客成本。这对于民营医疗的经营是不利的。也因此,在此前宁波推行种植牙惠民计划之际,即使医疗服务价格是2000元,130家参与机构中,122家是民营机构。

不过,与其他民营医疗相比,由于“杭口”金字招牌的历史沉淀,通策医疗的获客成本较低,其财务数据中的销售费用率低于同行也显示了这一优势。也因此,对于这家公司而言,在种植牙医疗服务限价有放宽趋势之际,即使业绩影响尚未可知,资本依旧会受到鼓舞。

同样,在政策干预预期减弱的趋势下,9月9日,牙科医疗板块出现普遍拉升。除了通策医疗,融钰集团、悦心健康、迈普医学涨停,国瓷材料、正海生物、瑞康医药等跟涨。同日,国君医药、国信医药等券商纷纷发布事件点评,均提及种植牙医疗服务价格调控问题;其中,华泰证券表示,种植牙服务限价边际向好。

此外,在耗材方面,种植体、牙冠两个部分的价格需要通过集中采购和竞价挂网产生。国家医保局表示,目前,公立医疗机构采购高端品牌种植体4000元-6000元每套,其他种植体2000元-3500元每套,流通过程存在价格虚高空间,集中采购后价格会有不同程度下降;公立医疗机构从第三方加工厂采购的牙冠大多在1000多元,自制牙冠价格更高,竞价挂网后也会有一定程度下降。

当前,四川省药械招标采购服务中心已在9月7日公示了口腔种植体系统产品信息,预示离种植牙耗材集采再进一步。截至目前,暂无价格、报量方面的信息公示。若从产品信息观察,欧美系、韩系、本土种植牙品牌均有覆盖。

其中,已有的采购产品不仅包括士卓曼、卡瓦、诺贝尔、登士柏等费用相对较高的产品,也包括奥齿泰、登腾这类市场占有率较高的产品,还有相当比例的国产品牌。这也意味着,尽管通策医疗的盈利不直接来源于种植体耗材,但在种植体品牌导流的影响下,通策医疗的市场影响力会发生变动。未来,如何守住中高端市场、如何开拓低端市场都会通策医疗要应对的挑战。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:黄华,编辑:谢欣