本文来自微信公众号:互联网怪盗团(ID:TMTphantom),作者:怪盗团团长裴培,题图来自:视觉中国

如果史蒂夫·乔布斯今天还活着,一定会感谢蒂姆·库克卓越地完成了接班人的使命,让苹果的收入、利润和市值持续膨胀,并且一度成为人类历史上唯一一家市值在3万亿美元以上的公司(现在又跌下来了)。但是,他可能也会为后者的过度谨慎而不满——至于他会不会像某些分析师那样,把这种谨慎视为“因循守旧、缺乏创新”,那就不是我们所能推断的了。

此时此刻,苹果运营着9个主要的硬件产品线(不含刚刚停止更新的iPod)。其中,有六个是乔布斯担任CEO期间推出的,仅有三个是库克继任CEO之后推出的。库克推出的三个新产品是Apple Watch、AirPods和HomePod(含HomePod Mini);上个季度,这三条产品线加起来对苹果营业收入的贡献也低于10%。

苹果目前持续运营的主要硬件产品线:

不包含AirTag, Beats, Apple Display, Magic Mouse等次要产品线。

苹果皇冠上的明珠仍然是iPhone,迄今仍贡献着大约50%的营业收入、三分之二以上的硬件产品收入。iPhone是整个苹果软硬件生态的核心,库克推出的三个新产品仍然是围绕它做文章,利润丰厚的App Store分账和广告收入也是建立在iPhone的基础之上。在9月8日凌晨举行的苹果秋季发布会上,绝大多数目光还是盯着最新款的iPhone 14/14Pro,其他的产品发布只是添头罢了。

在价格策略上,面对全球经济下行和通货膨胀的风险,苹果给出了折中的回答,这说明它对自己的品牌号召力很有信心。与此同时,绝大部分友商会面临更大的压力。

苹果的自研芯片正在不停地释放红利,从电脑、移动设备到其他设备皆是如此。按照某些中国投资人的标准,苹果才应该是全球最大的“硬科技”公司,而且它的“硬科技”优势是全方位、难以动摇的。

传说中的XR(混合现实)眼镜没有发布,管理层也拒绝提供任何细节。综合各方面信息,我们可以预期这款产品将在2023年发布,并有可能成为自iPad以来最重要的新产品——也就是说,真正的大戏要等到明年。

先说价格策略。在不久前的二季报电话会议上,分析师向库克提出了两个看似自相矛盾的问题:首先,在全球通货膨胀和供应链紧张的情况下,苹果是否会考虑提价以向下游转嫁成本?其次,考虑到全球经济下行,以及通货膨胀导致的购买力下降,苹果将如何想办法让更多消费者负担得起iPhone?

库克没有正面回答上述问题,只是强调:供应链最紧张的时候已经过去了,所以没有迫切转移成本压力;至于消费者负担,可以通过以旧换新、分期付款等功能解决。

现在我们知道了更多答案:在美国本土以及中国,iPhone 14/14 Pro的主力机型既没有涨价也没有降价;但是,取消了入门级的Mini机型,所以iOS智能手机对消费者的门槛仍然提高了。与此同时,由于美元汇率非常强劲,新一代iPhone在许多海外市场的首发价有所提升,例如在英国的首发价就比上一代提升了50英镑;我们或许可以称之为“混合提价策略”?

有些分析师已经对新一代iPhone没有全面提价表达了失望情绪。但是,从历史看,iPhone产品线本来就没有每年提价的传统,在一段时间内保持稳定才是常态。就以每一代iPhone的主力机型为例:

2010-2016年,包括iPhone 4/4S/5/5S/6/6S/7,入门配置售价均为649美元。,

2017-2019年,价格体系有些混乱:iPhone 8入门配置售价为699美元,iPhone XR提升到749美元,iPhone 11却又降回了699美元。

2022年至今,iPhone 12/13/14的入门配置售价均为799美元。不过,iPhone 12/13均存在699美元的Mini款式(真正的入门级),iPhone 14则取消了Mini款式。

取消Mini款式,是否一定会导致失去一些中低端用户?不一定,因为苹果可以用降价后的上一代机型去主打这个市场。而且,全球最大、增量最快的中低端手机市场是印度,而苹果上个季度在印度的收入近乎翻番(注:具体数据未披露),是最重要的地区性亮点;在东南亚的增长也比较强劲。显然,苹果管理层对于自身在印度和东南亚的品牌号召力有信心,不需要Mini款式也能够维持在这些市场的高增长。

必须指出,iPhone 14仍然沿用了iPhone 13 Pro使用的A15芯片(尽管是满配的),最新的A16芯片将仅仅使用在iPhone 14 Pro当中;苹果可以通过这种方式大量节约成本。这种两代iPhone使用同一代系统级芯片的现象,上次出现还要追溯到2017年,当时iPhone 8/X均使用了A11。

问题在于,iPhone 8和iPhone X的发布仅仅间隔了两个月,在本质上近似于同一代产品;而iPhone 13和14的发布却间隔了整整一年。

由此我们可以看到库克主政时期,在硬件产品端的一个最大的功绩:苹果自研芯片的实力越来越强,与竞争对手的差距越拉越大。既然上一代系统级芯片足以对标竞争对手的最新产品,就没有必要把最新的A16下放到入门级手机上。

过去两年,苹果已经将整个Mac产品线的芯片,从英特尔x86替换成了自研ARM架构的M1/M2;M1芯片还被下放到了一部分iPad产品之中。讽刺的是,微软过去十年一直在徒劳无功地试图让Windows这样的PC操作系统运行在ARM架构之上;当微软无奈地选择放弃之后,这个目标却被苹果完成了。

苹果自研芯片的技术优势是全方位、系统性的:在设计端,毫无疑问,苹果拥有最庞大的财力和连续十多年的研发经验,并且非常清楚终端用户的需求;在制造端,苹果是台积电最大的客户,甚至彻底塑造了台积电的生产方式,可以保证获得最先进的技术和最优先的产能供应。在这方面,或许只有三星能够稍微竞争一下,因为它也拥有芯片设计和制造的整合能力;其他竞争对手则差得非常远。按照某些中国投资人的标准,苹果才应该是全球最大的“硬科技”公司。

所以,在智能手机、平板电脑这些成熟的硬件市场,苹果未来几年的竞争策略是可以预见的:持续研发高端芯片,以扩大在高端市场的领先程度;同时不断将上一代芯片下放到中低端产品,对竞争对手构成降维打击。随着自研芯片规模效应的凸显,苹果的毛利率还有进一步提升的空间。如果苹果乐意,完全可以将落后两代以上的芯片或者“丐版”芯片进一步下放,从而占据更低的生态位——那将是全球中低端手机厂商的噩梦。幸运的是,按照苹果一贯的行事方式,这种事情应该不会发生。

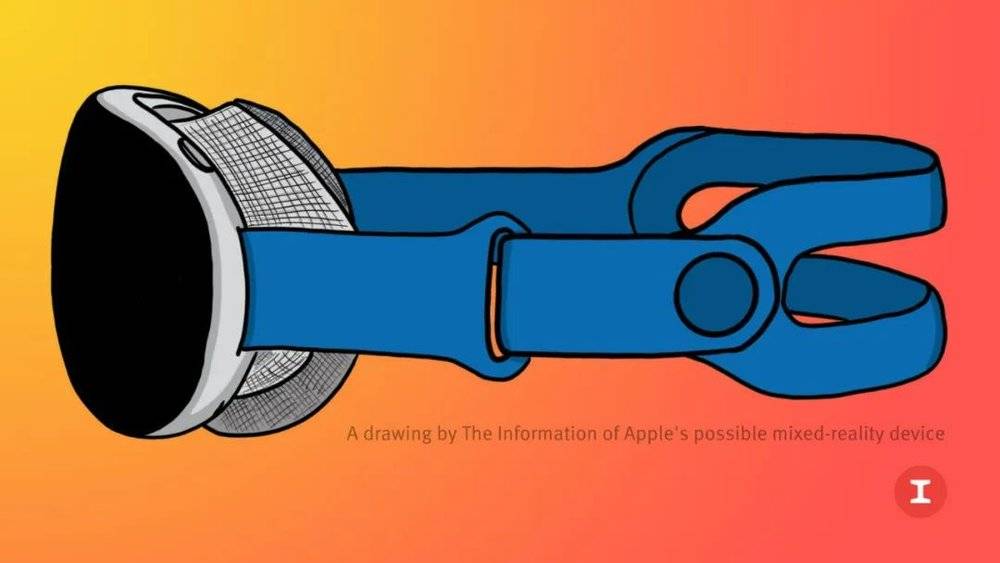

无论如何,对于长期而言,我们上面分析的这些都是“前菜”,或者“暖场戏”而已。真正的大戏要等到明年上演,那就是已经被广泛爆料的苹果XR(混合现实)眼镜。根据英文媒体的报道,苹果已经在2022年上半年向董事会成员展示了这款产品的原型。在二季度电话会议上,分析师也提出了关于AR/VR产品的问题。

对此,库克的回答非常简略:“我们很高兴在App Store已经有了14,000款AR APP。通过iPhone和iPad,它们能为数以百万计的人提供极佳的AR体验。我们一直在探索新兴科技。但是,除此之外,我现在不能透露更多的信息。”

所有分析师和投资人都知道,“更多的信息”就是关于传说中的XR眼镜,以及很可能随之而来的“苹果元宇宙生态系统”。库克拒绝对此发表评论,恰恰说明这个产品已经很接近、很敏感了。我们在2023年看到这款产品是大概率事件,同时发布的肯定会有一批“杀手级”内容——它们的质量将决定苹果元宇宙野心的命运。

传说中的苹果混合现实眼镜:

前面提到过:自从库克接任CEO以来,苹果只推出了三个新产品线,而且三个加起来的收入贡献都很有限。包括App Store分账、广告、流媒体、游戏订阅等在内的服务收入增长很快,但仍然建立在iPhone和iPad的基础之上。如果库克的任期现在结束,他留给苹果的遗产将主要在供应链和生态端,而不是终端产品。

XR眼镜将是库克推出的第一个全新的、创新性的、(很可能是)软硬件一体化的产品线。在初期,它很可能还是要依托成熟的iPhone生态,作为iPhone的一个昂贵的配件;但是,如果一切顺利,它会逐渐独立,甚至成为智能手机的换代硬件。我认为,苹果等待这么久,是为了充分整合软件和内容生态,争取让XR眼镜在推出初期就具备较强的实用性(包括娱乐在内),而不是沦为华而不实的“大白象”。

那也将意味着扎克伯格过去两年一直在鼓吹的元宇宙愿景的彻底破灭,被苹果的元宇宙取而代之。未来若干年,我们可能看到在苹果的硬件生态基础之上,以游戏公司为代表的各类内容公司,在技术和内容制作两端同时付出艰苦的劳动,直至建成一个真正的元宇宙框架。

本文来自微信公众号:互联网怪盗团(ID:TMTphantom),作者:怪盗团团长裴培