本文来自微信公众号:随机小分队(ID:randomclub),作者:Random Club,头图来自:视觉中国

Mark Suster 是一个连续创业者,在两次创业并成功被巨头并购退出之后,成为了VC基金 Upfront Ventures 的管理合伙人。这是一家成立于1996年的早期VC,26年来累计募集规模19亿美金,论品牌可能排不进第一梯队,但也是穿越了周期见证过潮起潮落的老炮。

对于美国西海岸(湾区和LA)VC圈来说,全世界的目光更多的聚焦在 a16z、Benchmark 这些光环萦绕的明星基金,但也许 Upfront 们更能代表芸芸众生的面貌,在比中国创投圈更卷的浪潮中撑起一片片小天地。

Mark Suster 在去年9月写了一篇博文《The Changing Venture Landscape》,回顾了他所经历过的从卷到更卷的十年历程,这些感慨在当下国内动荡和激变的大环境下拿出来看,可能有一些启发。

正文

近几年在各种复杂因素的影响下,各行各业都充满了机遇和挑战。世界变得如 Thomas Friedman 所言——“既火热,又扁平,且拥挤”。VC行业的大环境显然也随之而变。

创投圈的冰与火之歌

老生常谈的问题就是,“科技公司是不是被高估了?“ ”市场泡沫大吗?”

不得不承认,整个市场从上到下都被高估了。VC的每一张支票都支付了过高的价格,估值被推到了离谱的水平,而其中许多估值都难以长期维持。

然而,优秀的VC脑袋里必须容得下两个打架小人:一方面,因为不合理的估值,为每笔投资都付出了过高的代价;但另一方面,最大的赢家也会在更短的周期内斩获更大的回报。

所以,只需要看看像 Discord、Stripe、Slack、Airbnb、GOAT、DoorDash、Zoom、SnowFlake、CoinBase、Databricks 这些超级标杆,就容易理解了。整套机制的规模和运营速度正处在一个前所未有的高度。

第一次写创投圈生态变化是在10年前,简单梳理了从 Web1.0(.com)泡沫十年之后如何迈入2011年。

简而言之,2011年写的主要是以 AWS 为代表的云计算趋势:

催生了VC的小型化浪潮(micro-VC);

降低了创业公司的启动资金门槛;

诞生一批专注于投资种子基金的出资人(Cendana, Industry Ventures);

缩短了初创企业的筹备周期,让他们变得更技术范儿。

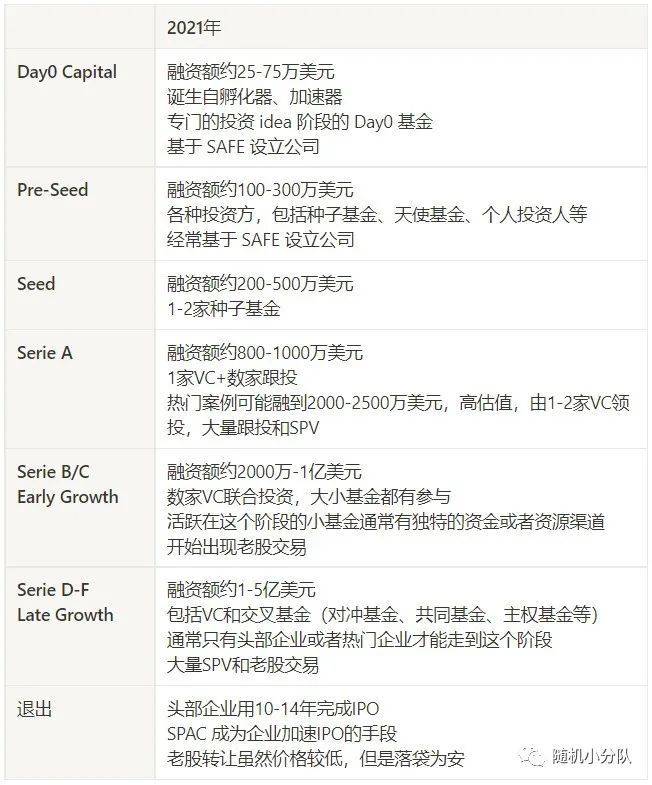

如上表总结,2001年和2011年的VC主要区别在于:早年创业者大多自力更生起步,而到2011年,一个健康的早期VC生态已经出现;2001年好公司的IPO的速度非常快,而2011年IPO已经放缓,Cowboy Ventures 的 Aileen Lee 在2013年机智地将10亿美元的估值企业称为“独角兽”来掩盖流动性的尴尬,实际上这个 title 在当时有点五味杂陈。

十年过去,时过境迁:

注:SAFE全称是Simple Agreement for Future Equity,是一类早期投资的标准协议,最具代表性的是 Y Combinator在2013年发布的系列版本,用来代替当时常用的可转债或者Warrant协议。

2011年的VC穿越至今估计会大跌眼镜:VC都已经卷到公司成立之前了?!有的是大公司内部孵化拆分的新业务,有的是刚刚离开 SpaceX 之类头部客户公司的明星创业者。尤其是人脉最广、潜力最大的创始人往往一上来就能拿一笔大钱,毕竟 Stripe、Discord、Coinbase,甚至 Facebook、Google 或 Snap 的高管离职创业都背负了巨大的机会成本。

2011年的“A轮”到2021年已经沦为“种子轮”,创始人一开始宁愿少拿一些钱,也不愿在协议里写“A轮”这个词。甚至 “Pre-Seed轮” 也开始频繁出现,直接通过SAFE筹集到100-300万美元,不给董事席位。

而现在种子轮的融资额已经膨胀到至少300-500万美元。市场上粥多僧也不少,以至于许多VC干脆不要董事会席位、权利条款,甚至避免与公司有日常瓜葛,从而挤出时间多投几个项目。这种完全工业化流水线的种子轮投融资节奏,倒是迎合了不少创业者的需求。

注:实际上在今年,美国出现了不少500-800万美元的 Pre-Seed 轮,以及800-1200万美元的Seed轮,早期投资似乎越来越“大力出奇迹”。

过去,a轮融资的规模在300-700万美元,好一些的跳一跳能够到1000万美元。而如今,1000万美元已经不能算大A轮了,融2000万美元的A轮比比皆是,投后估值可以摸到6000-8000万美金。

当然,还是有很多早期VC在坚持传统做法,要董事会席位,克制出手频次,并且重视投后服务,试图帮被投企业顺利渡过从0到1的过程。所以在某种程度上这是各家的自我选择。

卷归卷,倒也不是没有好处。

现在,企业上市并实现退出通常需要12年-14年的时间,因为即使不上市也能持续、顺利地融资,而且还不用受证券市场的监督。因此,现在也诞生了非常活跃的老股交易市场(Secondary Markets),创始人和早期投资人在企业上市之前就可以抛售股份锁定盈利。

Upfront Ventures 最近的募集规模约2亿美元,目前只是卖掉了一小部分未上市企业的持股就已经拿回本金,剩下的就等企业上市(实际上现在也可以马上卖掉这些持股让基金再翻两倍),这在十年前是难以想象的。

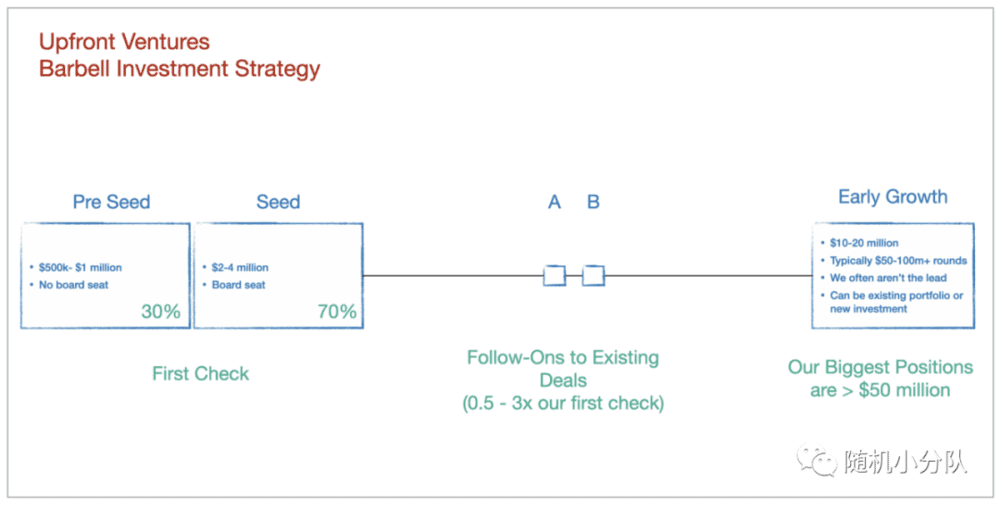

哑铃结构成为更优选择

在过去的25年里,早期VC一直在干同一件事:支持早期阶段的公司,帮他们组建团队、推出产品、市场推广和融下一轮。这曾被称为A轮投资,到今天突然被卷成了种子轮。

在早期投资方面,Upfront 最大的改变是要更早地投进去,不能等客户用上一年半载了再去做客户访谈。早期投资人必须对团队的质量和行业机遇有强烈的信心,并更快做决策。所以在早期阶段,大约有70%投到 Seed 轮,30%是 Pre-Seed。

注:海外现在很少提 Angel Round 了,所以其实 “Seed” 和 “Pre-Seed” 可以大致对应国内早期投资的“种子”和”天使”轮,但再往后到A轮,海外的阶段尺度则比国内要稍早一些,大概对应国内的 Pre-A。

Upfront 目前投不了所谓的A轮。

一只基金可以拿整体规模的2-3%去赌一个尚未得到验证的技术或者商业模式,但当这个企业A轮估值被炒到大几千万美元的时候,单笔投资1000-2000万美元意味着基金规模需要近7-10亿美元。

而 Upfront 试图将早期基金限制在3亿美元左右,因此保留了早期和小规模投资的原则。但也同时募集了成长期基金来覆盖后期阶段的项目(成长期基金管理规模超过了3亿美元),用这种“哑铃结构”的投资策略来规避最不具性价比的AB轮项目。

Upfront 向创业者承诺的是,如果投资了3-4百万美元,公司只需要更多的时间来证明业务——在这样的规模下,投资人对增长的预期相对更宽松,再往后的资本就没那么有耐心了。

早期和成长期的投资团队相对独立。毕竟前者的技能与打造团队、帮助制定战略、提高公司知名度、帮助业务发展、讨论产品以及最终帮助下轮融资密切相关;而后者则完全不同,与业绩指标和退出估值高度相关,时间范围更短,投入更大,所以不能只判断公司好坏,还要考虑估值和退出预期。

VC行业会继续分化垂直

几年前,a16z 的 Scott Kupor 曾预言,VC市场将被分割成“头部”VC和专业化的、较小的、专注早期投资的小VC,而中间位置则机会渺茫。当时这个说法还令人抱有疑虑,但他的逻辑还是自洽的,后来还写了本关于VC行业的优秀著作《沙丘路的秘密》。

到2018年,Mark Suster 意识到他是对的,开始更多地关注杠铃式的投资结构。要获得超额回报,就必须花大量时间聚焦在自己最熟悉的领域建立知识体系和人脉网络。

长久以来,Upfront 有40%的投资集中在洛杉矶,并且专注于一个竞争相对不那么激烈的巨大市场,也投出了很多明星案例,包括 Snap、Tinder、Riot Games、SpaceX、GoodRx、Ring、GOAT、Apeel Sciences、Scopely、ZipRecruiter、Parachute Home、Service Titan 等等。

同时在过去7年里逐渐积累了熟悉的领域:SaaS、网络安全、金融科技、计算机视觉、绿色经济、医疗保健、B2B、视频游戏——每个领域都有主导合伙人。

注:这点其实很有代表性,几乎每家VC都会说自己是研究驱动,专注于某些领域,但实际上因为各种原因,最终都还是“专注”在了一长串的领域中。某种程度上也代表了美国早期投资的无奈吧,毕竟选择领域就是选择了命运,聚焦还是覆盖,注定会是伴随每个VC一生的两难抉择。

未来十年如何抉择?

在 Mark Suster 看来,一些最大的趋势可能会是:

可持续发展和气象科技领域投资的增长;

投资 “Web 3.0”,广泛覆盖去中心化的应用,甚至可能是去中心化的自治组织(这可能意味着未来VC需要更多地关注 token 价值和货币化,而不是单一股权模式);

投资于数据、技术和生物的交叉领域。只需看看 Moderna 和辉瑞对 mRNA 技术的快速反应,就能了解这一细分市场的潜力;

投资国防技术,包括网络安全、无人机、监视、反监视等。我们生活在一个充满敌意的世界,而现在是一个科技驱动的敌意世界。很难想象这不会推动大量创新和投资;

在技术推动下,对全球金融服务业的持续重塑和颠覆,从而改变臃肿、乏力却高利润率的现状。

随着技术的触角进一步伸向工业和政府,它只会加速投入生态系统的资金数量,反过来推动创新和价值创造。

本文来自微信公众号:随机小分队(ID:randomclub),作者:Random Club