技术面指标集体发出警报

近期标普500指数走弱使得那些追踪市场技术面现象(如广度、趋势和交易模式)以提供投资决策依据的分析师们有更充分的理由保持谨慎。尽管就在几周前,这些指标曾暗示将出现乐观前景,但现在却显示出截然不同的景象,令投资者担心今年的美股市场抛售行情可能还没有结束。

Macro Risk Advisors首席技术面策略师John Kolovos表示:“鉴于过去三周美股行情的严峻程度,我不得不从技术层面下调市场的评级。”“在这个关键的时刻,市场自6月触底反弹得以延续的可能性已经降低,可能只比抛硬币猜正反面的可能性略高。”

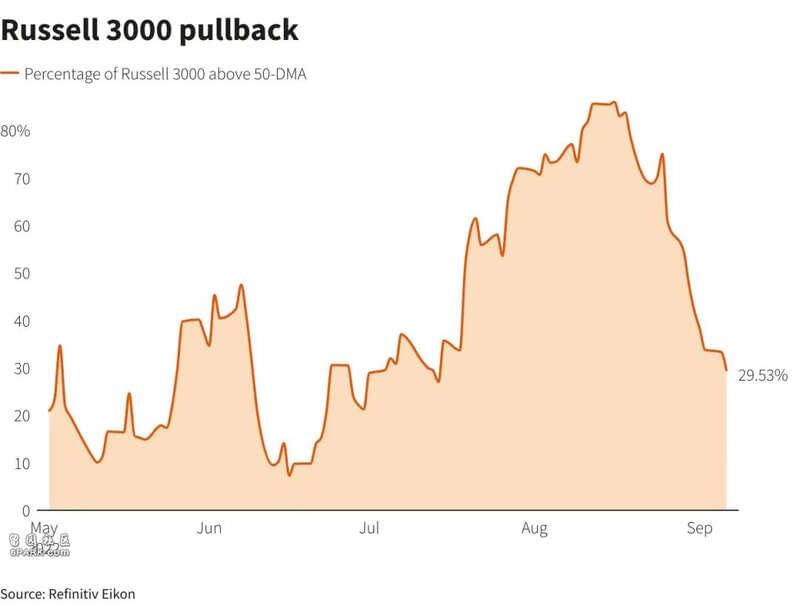

“市场广度”——一般来说是投资者聚焦的重要技术面指标之一,它显示大量股票是同步上涨还是下跌。积极的“市场广度”,即上涨的股票数目多于下跌的股票,表明看涨股市的投资者信心十足。

最近,“市场广度”开始发出令人不安的信号。在罗素3000指数50日移动均线上方交易的股票比例已从8月中旬的约86%降至约30%。

“我们希望看到这一指标稳定在目前的水平,”Kolovos表示。“我们真的不希望看到它比25%水平低太多。”

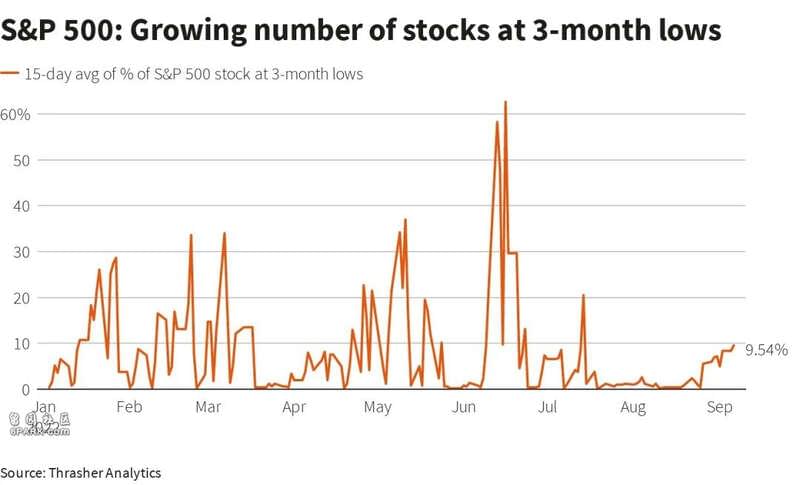

与此同时,Thrasher Analytics的统计数据显示,标普500指数成份股触及三个月新低百分比的15日移动平均统计指标(衡量市场广度的另一个指标)已从8月中旬略高于零攀升至约10%。在6月份的阶段性低点时,该比例约为60%。

该公司的创始人Andrew Thrasher表示:“我们正在观察看跌范围是否会继续扩大。”“如果我们看到不断扩大的创低点比例,这将给指数带来巨大的下行压力。”

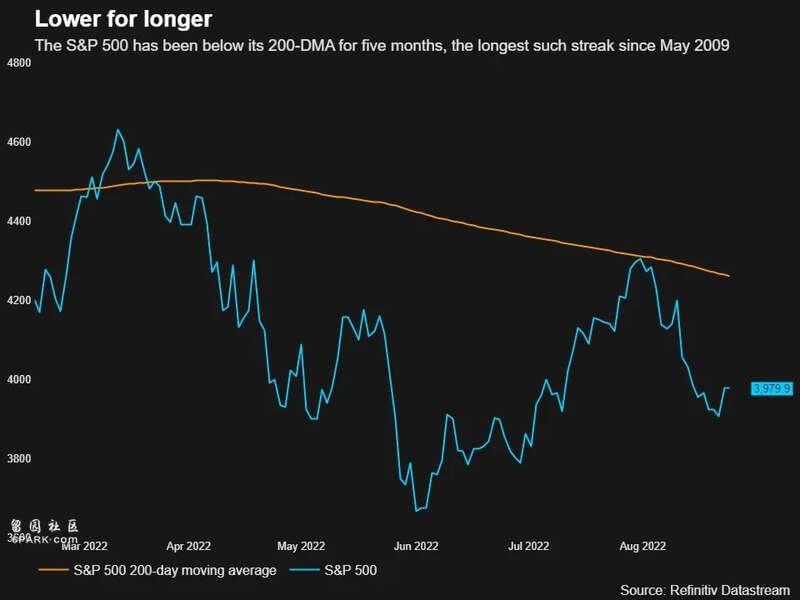

此外,如上图所示,标普500指数已连续五个月徘徊在200日移动均线下方区域,为2009年5月以来持续时间最长的一次。

美国银行全球研究(BofA Global Research)的统计数据显示,从历史数据来看,该指数(标普500指数)在9月份回报率大概为-3.56%,低于美国中期选举年份(2022年中期选举将于当地时间11月举行)的200日移动均线水平。该指数本月迄今为止上涨了约1%。

总体来看,科技股最近几周受到的打击尤其严重,以科技股为主的纳斯达克综合指数自8月中旬以来下跌约10%。一些技术面观察人士认为,该指数未来还会遇到更多挑战。该指数最近形成了一个由多转空的趋势逆转,被技术分析界称为“头肩顶”(head and shoulders top)。

如以上图表所展示,今年早些时候,该指数已经突破了所谓的“头肩型领线”(neckline)区域,这是一种看空走势。ICAP分析师 Brian LaRose表示,若跌穿近期约10,500点的这一低点,纳指有可能进一度下探8,800点这一低水平。该指数周四收于11,862点。

美债收益率走势非常关键!

当然,技术面指标可能改善或者恶化,因为市场可能出现大幅波动,比如投资者往往会根据美债收益率走势等因素调整预期水平。美债收益率受货币政策预期所推动,并且与今年的美股表现密切相关。

如以上图表所展示,自今年以来,美债收益率与美股呈现出非常强烈的负相关性。基准指标——10年期美债收益率在6月14日触及近3.5%阶段性高点,随后标普500指数触及近期的低点。

虽然美股在夏季收益率下滑时出现短暂反弹,但近期收益率的反弹伴随着8月中旬以来大盘再度陷入低迷,10年期美债收益率目前处于6月16日以来的最高水平附近。

与此同时,剔除通胀因素、被视为风险资产价格关键驱动因素的美国10年期通货膨胀保值债券(TIPS)收益率——也被称为实际收益率,这一指标周四甚至达到0.88%,接近2019年以来的最高水平。此后回落至0.84%,但仍接近三个月高点。

来自Fundstrat的知名技术策略师Mark Newton表示:“美债收益率走势对未来几个月的美股行情可能有着重要影响。我个人看法是,收益率已经开始接近峰值,因此有可能继续上行。”