本文来自微信公众号:甲子光年 (ID:jazzyear),作者:范文婧,编辑:赵健,原文标题:《Arm CPU风起,补齐国产大芯片最后一块拼图 | 甲子光年》,题图来自:视觉中国

最近一年,国产CPU火了。

今年6月24日,龙芯中科在科创板挂牌上市,公司主营自研LoongAche架构的CPU,首日涨幅接近50%,市值曾一度超过400亿元。

仅仅49天后的8月12日,同为国字头的中科海光在科创板上市,公司核心研发x86的服务器CPU,首日涨幅67%,当日市值曾一度翻番至1600亿元左右。

除了这一批成立较早的国产CPU公司在科创板“修成正果”之外,也有一批CPU新贵正如雨后春笋般冒出。

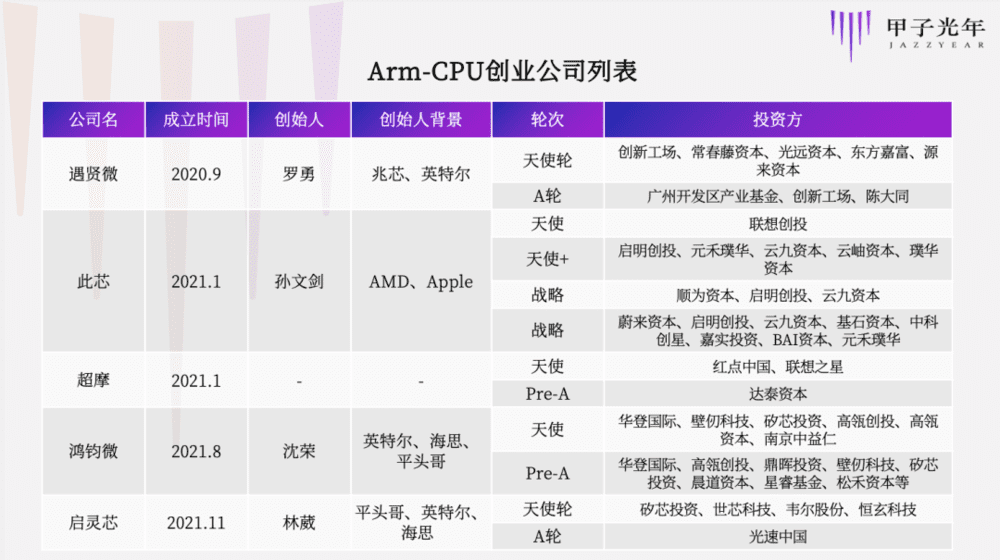

在2020年至2021年,有多家CPU创业公司成立,并获得多轮高额融资。

2020年9月,罗勇从兆芯离职,与曾一起在Intel工作的姬信伟创立遇贤微,专注于Arm架构的服务器CPU。

2021年1月,曾在AMD工作的孙文剑、沈朝晖,以及曾在Apple工作的刘芳,共同创立此芯科技,基于Arm架构研发PC领域的CPU。

2021年8月,鸿钧微成立,CEO沈荣曾就职于英特尔,而CTO陈伟祥则曾在华为鲲鹏和阿里平头哥负责内核和架构,公司亦专注于Arm架构的服务器CPU。

这些CPU新贵与“前辈”的一个区别在于,都是以Arm为核心架构,这是发生在CPU领域的一个产业新机会。

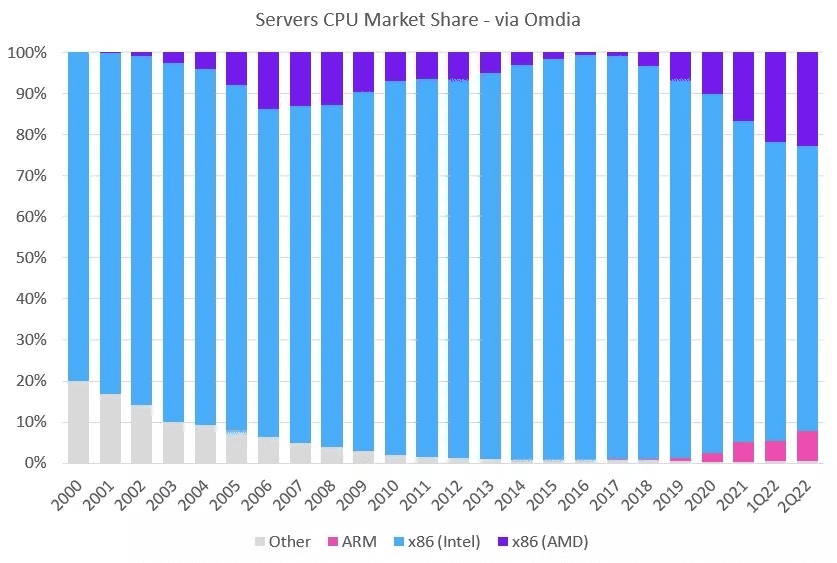

全球范围内,以Arm为核心架构的CPU已经开始显现出增长趋势。根据Omedia的研究,今年二季度,Arm服务器占比已创纪录地达到了7.1%,同比增长48%。

在技术和生态的双重困境下,Arm这个IP核公司是如何打破CPU几十年不变的格局的呢?国内新创业公司又是否有机会把握这次机遇,实现国产化的突破?

一枝独秀的x86,与国产CPU的萌芽

CPU是电子设备中的核心芯片之一,主要用来做复杂的控制与运算,可以理解为电子设备的“大脑”。

在手机领域,CPU多为Arm架构,但在PC和服务器领域,英特尔在1978年推出的x86架构一直占据垄断的地位。

80年代初,英特尔与IBM达成合作,随着后者在个人电脑上的成功,x86架构的芯片也成为了个人电脑的标配。

当时,为了避免英特尔垄断,IBM要求寻找CPU的第二供应商。英特尔选择了AMD,并以低价将x86架构授权给了AMD。但随着英特尔的身价大涨,它开始对自己曾经的“慷慨”行为感到后悔,并起诉AMD等企业,试图收回授权,独享x86。

不过,彼时AMD早已经在x86的基础上衍生出很多代产品,一些性能甚至超过了英特尔,让英特尔不得不使用AMD架构进行开发。于是这项诉讼最终以双方在2009年达成和解告终,两家公司在x86上获得对方的永久授权。

此后数年里,英特尔和AMD一度占据着全球CPU市场超过99%的份额。而第三名威盛(VIA)仅占有0.5%左右的市场份额,几乎无人问津,用的也是英特尔授权的x86架构。

虽然x86架构在CPU市场独孤求败,但新的指令集架构也层出不穷,很多国内的企业也在尝试x86之外的更多选择。

自2000年起,尤其是2010年之后,国家继续大力发展芯片行业,也将PC和服务器的CPU列入优先发展的方向。彼时,除了x86,还有MIPS、POWER、Alpha、SPARC等架构可以选择。

成立于2001年的苏州国芯知名度不高,但今年1月在科创板上市,公司有服务器CPU业务,使用了摩托罗拉授权的“M*Core指令集”、IBM授权的“PowerPC指令集”和开源的“RISC-V指令集”。

同样上市的龙芯中科成立于2008年,在2011年和2017年分别拿到了MIPS的IP授权。龙芯中科在招股书中表示,2019年~2021年的销售额中,MIPS架构的芯片占比达到70%。不过,2020年龙芯推出自研架构指令系统 LoongArch,并指出之后开发的CPU均使用LoongArch架构。

同样从用指令集转为自研的还有申威,2003年无锡江南计算技术研究所基于DEC公司的Alpha架构开始设计CPU,2012年,神威蓝光超级计算机搭载申威1600和睿思操作系统,宣布完成软硬件的国产化。

不过,自研之路艰辛漫长,更大的“坑”是生态。

一个芯片赛道的诞生,不可能只因为一款产品,围绕着这款产品还需要有产业链和生态。以PC的CPU为例,除了IP和芯片设计公司之外,还需要配套的操作系统和软件。

操作系统指Windows、Linux等,软件则指Office、微信等。而需要将芯片、操作系统适配,芯片公司还需要编写驱动程序;如果要软件符合操作系统,则还需要软件编写的工具。

这些都是生态,而整个生态搭建的过程漫长而复杂,很难依靠一两家公司来完成。龙芯在发布LoongAche后,也花了很多精力在寻找合作伙伴和生态的搭建上,目前看来这些生态伙伴以同为信创的服务器、操作系统为主。

选择x86之外的道路不容易,但想要拥抱x86却更加困难。x86作为英特尔的核心技术壁垒,若不是曾经授权给过AMD,再给英特尔一次机会也不会选择与AMD共享。

在中国,也有公司拿到了x86的授权。

2016年,财务状况不佳的AMD决定以2.93亿美元的价格,将当时最为领先的Zen One架构授权给海光公司。2018年4月,基于Zen One架构的海光一号量产。

在Zen One之后,AMD不再向海光授权后续架构。海光选择继续对Zen One的微架构进行优化,第四代芯片正在研发中。即使如此,据业内人士透露,海光在几家CPU公司中的市场份额占比也已经比较领先,从目前的市值中也可以证明。

AMD将Zen One授权给海光是通过建立合资公司的方式,早在三年前的2013年,台湾威盛就在上海合资了兆芯,并将x86授权给兆芯。

虽然在2020年兆芯以17.2亿元收购了威盛旗下子公司,获得了其x86芯片组、处理器及IP产权,但事实上威盛与英特尔的交叉授权已经在2018年结束。也就是说2018年之后兆芯也无法再获得最新的x86架构。

纵观CPU的IP公司,不是由于地位优势不愿意再提供授权(x86),就是因为本身产品的缺陷被时代抛弃(MIPS、Power等),或者似乎只能选择“一条路走到黑”自研架构。

但Arm生态的成熟,改变了这一市场格局,也给四十多年未变的CPU市场撕开了新的缺口。

Arm生态,一朝长大

最早采用Arm架构的国产CPU公司是飞腾。

2014年飞腾在天津成立,公司先使用SPARC架构,而后迅速转向Arm架构,在2015年3月发布了第一款面向PC和服务器的Arm核CPU芯片。目前,飞腾也继续在使用Arm核进行芯片研发。

除了飞腾,国内还有两家公司曾经基于Arm的架构研发过CPU——华为和阿里。

2019年1月,华为海思推出基于Arm的鲲鹏处理器;2021年11月,阿里平头哥推出基于Arm的CPU倚天710。两者均用于云业务。

大名鼎鼎的Arm究竟是谁呢?

Arm是一家专注于IP核研发的商业公司,公司只设计芯片中的某些通用或特定的模块,客户可以购买这些模块来搭建自己需要的芯片。全球范围内,三星、苹果、高通等公司,都是Arm的客户。

Arm的授权方式主要分为两种,IP核授权和指令集授权。前者授权的是Arm已经定义完成的IP,客户不能在此基础上进行修改;后者是授权更为核心和基础的代码、代码构建方式,并且客户可以在此基础上进行修改。

一般来说,获得IP核授权较为容易,而获得指令集授权则要难很多,也昂贵很多。在CPU领域,仅有苹果、高通、MTK、华为等获得过指令集授权。

Arm商业模式的ROI非常高,但目前估值并不算高,许多公司都觊觎着希望将其收入囊中。

2020年9月,英伟达宣布要收购Arm。但各国迟迟未批准这项收购案,最终于今年2月宣布失败。

Arm没入美国籍,也让国内CPU公司坚定了创业的信心。去年开始,这些公司纷纷宣布成立并获得融资。

最先成立的遇贤微在2021年7月和2022年7月分别获得一轮融资,其中包括创新工厂、常春藤资本等。成立仅仅一年的鸿钧微也已经获得两轮融资,投资方包括华登国际、高瓴,以及GPU企业壁仞。两家公司均以服务器芯片为核心。

成立于2021年1月的此芯科技似乎要走得更快一点,在18个月内完成了四轮融资,甚至其中有三轮是产业投资方领投,包括蔚来资本、顺为资本(小米)和联想创投。

各家的创始人团队也是“群星云集”,均为英特尔、AMD、Arm、兆芯、平头哥等的企业高管。业内人士透露,虽然几家公司注册时间有早有晚,但其实早在2020年各家就已经确认赛道、搭建团队了。

CPU创业的独特之处,正在于IP,因为“Arm的门槛低,但天花板高”。仅通过购买Arm的成熟IP核,企业就能够快速设计出入门级产品;但借助Arm最新的IP核或指令集,又能设计出像苹果M系列这样高性能的产品。

“天下苦英特尔x86久矣”,这些创业公司之所以成立,更重要的也是因为行业内已经有成功案例。

在服务器方面,除了国内的飞腾、鲲鹏、平头哥,最近还有一家创业公司极为引人注目——安培(Ampere)。安培由英特尔前总裁Renee James成立于2018年,拥有Arm的指令集授权,2018年9月即与联想达成合作,并发布了Ampere eMAG。

随后短短的三年里,安培的芯片被多家头部云厂商验证,先后与英伟达、甲骨文、微软、谷歌等公司合作。根据安培的官网,腾讯、字节、京东等公司特正在使用部分安培的产品。

与华为、阿里类似,国外的云厂商巨头也有自研芯片的计划。

2018年12月,亚马逊推出基于Arm架构的服务器CPU Graviton,目前Graviton已经研发到第三代。谷歌、微软等公司也宣布要自研CPU。

PC方面,苹果向业界证明使用Arm架构的可能性。2020年,苹果宣布抛弃x86架构,在MacBook上也使用Arm架构的CPU芯片。

2020年11月,苹果发布以Arm架构自研的芯片M1,以及搭载M1的MacBook Pro和MacBook Air。相比上一代MacBook的芯片及同行产品,M1拥有两倍的性能和25%的功耗。

具体而言,搭载M1的MacBook能够达到18小时的续航,针对专业的视频、图像处理进行功能优化,达到数倍于过往电脑的性能。

苹果的成功也得益于它完整独立的生态。近年来,微软也在“Windows+Intel”之外,寻求更多Windows on Arm的可能性。

早在2016年,微软就已经与高通合作,希望推进Windows10与Arm的融合。2021年中,微软推出Windows 11即兼容Arm生态,表明了向Arm转向的决心。

2022年2月,微软宣布加入Linaro开源项目,与Linaro、Arm和高通一起推进基于Arm的Windows;5月的Build大会上,微软发布Arm便携开发硬件、应用平台和云工作站等产品。

如前所述,一个新IP无法对抗整个现有的商业结构,需要重新搭建属于自己的软硬件生态。而随着Arm生态的日趋完善,已经有丰富且适配的操作系统和软件,基于Arm来做CPU成为国内创业公司的共同选择。

机会很大,挑战更大

8月8日,启灵芯被曝内部已经停止运营,公司成立于2021年11月,专注于服务器CPU。在此之前的5月,启灵芯刚刚完成A轮6亿元融资,6月公司依旧在招人。

热点赛道的热点公司在A轮停止运营,让人唏嘘。

业内人士点评这家公司相对创业较晚,且停止运营主要与资金及团队关系方面的问题相关。

广州开发区基金新星股权总经理关皓夫告诉甲子光年,“大芯片的创业需要很多人才和资金的投入,但这个赛道里本身中国的人才就不多,很难有那么多公司(持续运营)。也是因为考虑到技术、赛道和人才,我们最终决定投资遇贤微”。

这折射出一个近年来大芯片创业的普遍问题:人才有限,时间紧迫,到底是先做出产品,抢占市场先机,还是后发制人,打磨更好的产品?

这个问题上,服务器和PC的芯片也许有不同答案。

在服务器领域,市场上已经有安培等产品成功进入云厂商的供应商名单,市场对于其他基于Arm的芯片也会更容易接受。于是专注于服务器芯片的公司应当更关注研发速度,率先完成芯片设计、流片和应用的公司将抢占先机。

在PC领域,虽然苹果也已经验证了用Arm来做CPU的可能性,但苹果的成功更多是建立在其自身全生态本就使用了Arm架构的基础之上,适配成本更低。

但Windows、Linux转向Arm后,不仅芯片与操作系统、软件的适配需要时间,芯片厂商如何定义芯片,如何做多个模块之间性能与功耗的平衡也更加困难。

这些需要全生态链上的公司一起努力。在微软加入Linaro开源项目之后,今年7月,此芯科技也加入了该项目。

不过专注于PC领域也有独特的优势:C端的芯片可复制性较强。在做完PC端芯片的设计后,可以快速迁移到iPad、汽车、AR/VR等设备上。

此芯科技CEO孙文剑向甲子光年解释,“借助异构架构,C端的CPU可以与其他模块组成SoC。在异构架构下通过调整参数和模块,能够很快适配不同的端侧设备”。

端侧需要提前与操作系统适配,甚至与操作系统一起共建,如此芯科技的多轮融资方均为产业投资者,他们也已经与联想达成合作。

但其实,服务器端也需要提前与客户适配。

不同类型的云厂商所需要的服务器性能差异很大。比如阿里的服务器需要更关注电商场景下的安全性、高并发,腾讯的服务器需要更关注游戏场景,而字节的服务器需要更关注视频场景等。

这些都需要芯片设计公司在芯片定义和设计阶段就前置思考。换言之,也需要在这个阶段就与云厂商达成一定的合作意向。

除此之外,在未来一年内需要关注的时间节点是芯片的流片时间。关皓夫判断,“2023年一季度、最晚上半年,第一梯队的公司应该要拿出产品”。

而云九资本执行董事沈文杰认为,“创业公司是否能拿到Arm最新架构的授权”也体现出了综合实力,因为Arm的筛选非常严格。

据业内人士透露,目前鸿钧微最先拿到了新架构的授权。

另外,公司是否能拿到台积电流片和量产的产能、未来信创名单是否认可Arm架构的CPU,也是影响这波创业公司发展的不确定因素。

望向未来,虽说Arm已经拥有较为完整的生态,但在一代、二代、三代产品发展的过程中,也依旧需要开发一些周边的IP、或者做其他异构芯片(如GPU)的适配等等。

而在不确定的中美关系下,对于核心IP一定程度的自研,或许也都摆在这些创业公司的长远规划之中。

芯片领域常有这样一个说法:越是大芯片,越有可能赢家通吃。

沈文杰解释道,大芯片依靠持续技术迭代和生态产生壁垒,更有可能在整个领域取得垄断的地位,比如CPU、GPU;而小芯片则会更关注于特定领域,讲究产品组合和价格。

在国内,对于创业公司来说依旧是这样,拥有最高技术和产品的公司依旧会逐渐拉大壁垒。

但整体而言,国家队与创业公司将形成互补的关系。后者在技术上逐步领先,而前者继续精进更艰深的自研架构。

这将会是一场持久战。

本文来自微信公众号:甲子光年 (ID:jazzyear),作者:范文婧,