本文来自微信公众号:云卷云书2020(ID:yunjuan2020),作者:王允娟,头图来自:《西虹市首富》剧照

2022年“四大”将咨询业务分拆上市传言再起,大家翘首以待,继上一波分拆上市潮流二十余年后,这次是哪家能率先破局?

咨询公司上市,本不是新鲜事儿。比如早在2001年7月IPO的埃森哲,当前市值已经高达1887亿美元。我们所熟知的几家外资HR咨询如韦莱韬悦、怡安翰威特、美世等等也都是在上市公司旗下。

但是,当前A股咨询行业概念股主要是工程咨询、设计咨询类,也有少量数据分析决策支持类的商业服务公司,并不是我们通常所说的管理咨询公司。

为什么这些年咨询公司很少上市?是不喜欢,还是不能够?

不喜欢:不需要、不愿意

先看看企业上市最直白的诉求:融资(用他人的钱赚钱),以及增强市场影响力——对外面向客户可以提升产品形象品牌、有助于业务拓展;对内面向员工可以增加雇主品牌吸引力、借助股权价值增值保留激励人才等等。

基于前述通常的上市目的,咨询公司选择不上市,有时候的确是因为不喜欢。

一种不喜欢是不需要。

传统咨询公司业务模式简单,高层们负责客户拓展、一批优质的咨询顾问负责交付,完成项目、现金回流,很简单的闭环。因而主要成本就是人工以及由此衍生的差旅、办公运营成本等,对资金的渴求没那么强烈。

拿资本的钱,做什么用呢?如果自身业务模式并没有改变,只是增加顾问人数,并不能带来规模经济,说不定人均产能还下降了呢,这可如何向资本交代?

比如有的咨询公司是走小而美的精品路线,并不想并购扩张、做大做强,低调赚钱自有生存之道;

比如有的咨询公司发展规模是足够大了,现金流充足,依然不想直接融资、面向社会公众。

这不是凡尔赛的不需要,是咨询公司的发展模式,主观意志不想借助资本的力量,毕竟资本是有代价的,防止资本的反噬。

太平盛世之下,没有问题。但如果遇到危机怎么办?

两年多以前疫情突发的时候,各家咨询公司启动了多项资金解决方案:

比如银行贷款周转。当然这一般是针对大型国际化咨询公司才能有的待遇,那小型咨询公司就只能力所能及地借助政府的中小微企业纾困政策、或者创始人自己追加投入。

比如启动现金回流专项行动计划。提升项目管理、加速应收账款回收计划,并设立相应的奖励机制。

比如降薪计划。从合伙人到员工的层层降薪方案。题外话,真是世事无常,这些年我经历过两次降薪计划。2009年经济危机的无薪假,那时候还是小朋友,感知不足、被动接受。这一次也就充分理解了合伙人的责任担当,遇到风险自然是合伙人先撑上去,第一轮先从合伙人开始降,如果危机还在持续,才会延展到员工。(又是题外话,面对危机的沟通机制,让全员感知到如何共克时艰、重建对未来的信心,这一项很重要,这也是最近不断与客户们在传输的一个道理。)

其他还有种种备受诟病的隐形操作,比如延期晋升、应届生延期入职等——也可以理解,哪个行业应对寒意不是节衣缩食种种操作呢。

不过,这次疫情谁也没想到会延续这么久。现在全球大环境在变化,咨询公司的想法也发生了变化,原本的“不需要”,变成“需要”也可以理解了。再遇到紧急的情况,多一条活路也没错,好歹上市公司的股权流通性更好,哪怕股权质押贷个款也方便一些。

还有一种不喜欢是不愿意。

因为上市就要意味着相应的付出:接受更多更完善的监管,履行相关信息披露义务,接受股东、社会投资者的质疑与监督、一举一动都会被放大。

对于咨询公司而言,信息披露就是一个很大的问题。

比如客户信息保密,这是咨询公司对客户的承诺。举例最典型的保密条款:保密期长达十年,保密责任除非是国家权力机关调用相关资料等,原则上不得对外披露。

那此种情况,如何向投资者来解释,前五大前十大客户的名称以及他们的业绩贡献?

记得以前每次投标,会有合规部门负责审核投标商务材料,是否出现过往客户名称与Logo。这跟社会上所常见的“某某名企是我客户、某某大佬为我服务”是一种反方向。

关于客户保密这件事儿,那痛与快乐的感受可真是太多了,顺便分享一个我经历的小故事。

某国企投标,要求有同行业同类项目经验,现场讲标材料中我们展现某某客户案例,用的词语是:某某行业TOP3,综合市值达多少……这种多个关键词叠加的方式,也是惯用做法,其实业内人士很容易就可以猜想、对号入座是哪家。

述标之后现场答疑,招标委员会领导之一提问:刚才说的客户是哪家?

我当然不会讲出客户名称,说明了保密准则不能透露。但这位甲方领导坚持让我回答客户名称及相关信息。

我再次拒绝:我们为该客户的服务还在保密期限之内。如果此时我们违反保密义务,将相关信息透露给您,未来贵公司是否会担心自己的项目方案保密问题?

现场的确有点儿尴尬,我以为把这位领导得罪透了,心里已经做好准备要放弃了。

但是,峰回路转的结果却是我们中标了,并由此开启了多年合作。

话扯远了,回到客户信息披露问题,也不是完全不可以披露。比如有一些项目庆祝公报,是与客户确认之后才做的宣传;有的上市公司客户,某些咨询方案本身就是要履行信息披露义务;有时候是国企改革样板工程,官方媒体、省市电视台都已经做过公开宣传……

除了不愿意披露客户,还有不愿意披露自己太多。比如这毛利率到底是该高还是低,如何拿捏?是该告诉客户,抱歉我赚了你很多钱?还是告诉投资者,抱歉我们的投资回报率就是这么低?

不能够:业务规模、业务模式的挑战

这里的不能够,是说不符合上市的条件。

一个原因,最简单的答案:业务规模达不到,财务数据不好看。

国内咨询公司数量众多,国家统计局口径咨询类企业就几十万家,但是大部分都是在中小甚至小微企业的层级里。比如,从咨询顾问人数来看,团队能过百人都是一个大坎儿,更多的生存状态是十几人、几十人持续无数年。这当然无从谈起上市与否了。

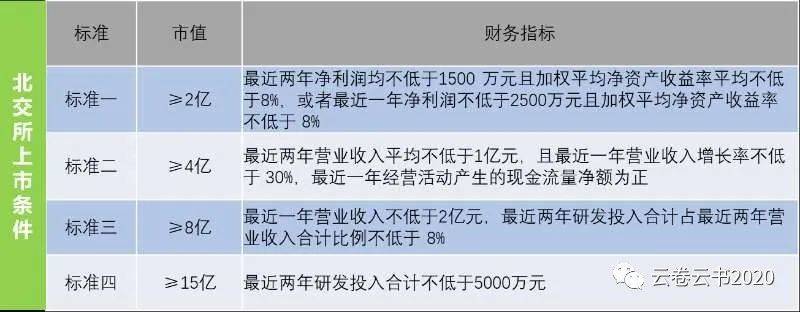

看看这简单的国内上市财务数据要求,主板够不着,科创板属性又不对,那看看创业板、北交所?

看看传说的很简单的北交所上市门槛,很多小微咨询公司也就再次安静了。那能怎么办,那就淡淡地说,不喜欢呗。

早些年,也有咨询公司到新三板挂牌过,但是其业务核心实际还是以培训为主,与管理咨询还是存在差异,所谓的管理咨询第一股只是噱头而已。

不过也得承认,培训业务的确现金流很好,而咨询公司要盈利还真不是那么容易。咨询公司的规模大小与盈利与否并不是必然正相关,这只是不同的发展策略而已。比如某些国际咨询公司在进入中国的时候,多年亏损也是可以理解的,作为进入新市场的战略性的投资,相信先做大就能变强,总会有回报。

另一个原因,不是财务数据不够,最本质的问题:业务模式不合适。

的确也有不少咨询公司达到了营业收入净利润的基本门槛条件,但是如果要启动上市的话,还是会遭遇灵魂的拷问:

核心竞争力是品牌、方法论还是咨询顾问?

如何保持收入、客户的稳定性?

如何实现未来的可持续增长?

管理咨询业务是面对客户不同的需求提供定制化的服务。大部分客户今年做完了这个咨询项目是要管几年的,明年呢?未来的客户在哪里?

回答不了这个可持续的问题,怎么对未来的盈利做预测?如何让投资者有信心?

看看咨询公司们在多么努力要回答这个问题:

比如扩充咨询产业线,目标是为同一客户提供更多服务。

此时借助资本的力量就很有必要了,豪气并购一个又一个业务,先做大再说。趁着势头好的时候,上个市融个资,将来再股权现金结合买买买,进一步扩大。

比如将咨询服务打磨产品化数字化数智化,减少对咨询顾问人工的依赖,目标是收取年度服务费、获取可持续稳定现金流。

管理咨询本来的出发点就是给客户客制化的顾问服务,客户想要的都是个性化的解决方案,但是这种每一单都不可复制的做法,就是对可持续性的挑战。咨询服务对顾问人工的高度依赖性,要解决这一风险,需要将服务产品化数字化。

咨询公司帮客户商业创新,自己的商业模式也要不断创新。咨询公司在帮客户做数字化转型,自身如果没有在数字化进程中对自身做变革,那未来就不仅仅是能不能上市的问题,可能面临生死的问题了。

不管是内资咨询还是外资咨询,都已经在变革的路上大踏步前进了。

大家说的“四大不再是四大”——意思是,四大已经不再是原来传统意义上的四大,已经成为了企业综合服务提供商。至于咨询分拆上市,也只是当前时代的选择而已,借助资本的力量,寻求更大的发展空间。

而内资咨询也在朝着上市的方向在前进,看一个典型案例:2022年8月,原本走精品咨询路线的荣正咨询改名为“上海荣正企业咨询服务(集团)股份有限公司”。更名体现的是战略升级的落地:从股权激励专卖店向“市值管理服务商”转型升级,纵横联合实现业务线拓展。

最后,要说的是,咨询公司上市与否只是不同的选择而已。走精品路线低调赚钱可以,插上资本的翅膀叱咤江湖也可以,生存发展没有唯一的正确答案。

在每一个经济周期里,不同的行业都有着起起伏伏,近期又看到有行业唱衰的声音,所谓的咨询行业穷途末路可能只是耸人听闻的标题罢了。还是那句大家都懂的直白道理,没有夕阳的产业、只有夕阳的企业。不断自我革新,比客户领先一步变革,永远走在时代的前沿,这才是咨询行业应有的引领作用。

作为一名咨询行业老兵,还是要祝福这个行业,并且坚信咨询的价值所在!

写到最后,其实自己感觉好像不断地在跑题。但也懒得删了,要怪就怪这天气,这个周末傍晚的小雨天里,很适合散漫地絮絮叨叨……

本文来自微信公众号:云卷云书2020(ID:yunjuan2020),作者:王允娟