日前,中美终于再次对资本市场的监管合作达成协议。

自从2007年中美对于在美国上市的中国概念股的审计底稿处理方式产生矛盾之后,历经多次争议和缓和,终于在中概股大规模退市时限的前夕,两国监管机构协商出了一个解决方案。

简单总结一下这次的解决方案,就是美国选择自己想要审计的中概股公司,在国内监管机构同意之后,美方派人到香港的审计事务所,现场审计这些公司的审计底稿。

这里面其实有好几点值得注意的细节:

首先是美方在宣传上强调自己拥有对哪家公司进行审计的决定权。由于美国监管方看管着本国资本市场的大门,审计对象的选择权的确是中美纠纷中相对容易达成一致的部分。

而协议里特意加上了中国监管方对于审计对象是否予以配合也有决定权,与美国的审计决定权这两部分内容结合在一起看,将会造成的结果就是国内监管方会否决美国对于那些业务涉及敏感信息的企业的审计要求,而美国则肯定会特意要求审计这一类企业,因此这一类企业最终会从美国退市,比如前一段时间集体从美国退市的五大央企就是最明显的例子。

而受惠于协议的则是业务不涉及敏感数据的那些中国企业,比如日常消费品企业或者是那些充斥着“人在美国,刚下飞机”之类段子的互联网平台。

纽约证券交易所。新华社/路透

这次的监管合作协议,可以继续让这些中国企业在美国资本市场获得资金,同时让华尔街通过服务这些中国企业获得高额收入。这对于双方都是有利的决定,也是促使这个协议达成的根本原因。

最后则是审计地点的选择,中美双方共同决定选择香港作为审计底稿的现场审查地点。这说明香港作为中国与世界资本市场连接点的作用依然不可取代。对于吸引国际资本来说,香港依然是国内企业可以利用的最有价值的资本市场所在地。

不少中概股股价在这个监管协议达成以后迅速反弹,体现出资本市场和投资者对于中美经济关系稍有缓和的欢迎。当然,从协议达成到具体实施,再到双方是否对于实施结果满意还有一个阶段,或许还有反复,或许还会受到经济以外因素的影响,投资者还是需要谨慎乐观。

展开全文

对于中国企业来说,尤其是那些对于促进中国经济长远发展极为关键的科技企业和有着基石作用的能源、交通、电信等基础设施行业企业,这次协议的达成也表明了从美国市场融资和吸收资金的道路目前完全断掉了。

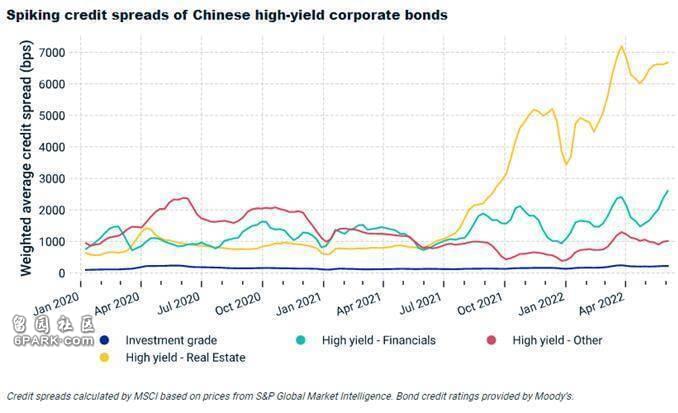

当然美国市场并不是国际市场的全部,但是在目前政治经济环境下,不少中国企业在国际资本市场的处境的确相当困难。从下面中国企业债券收益率与国债之间收益率利差的走势图即可看出,部分中国企业,尤其是一些房地产和金融企业在国际市场发债融资的成本正在大幅度攀升。

中国公司国际债券收益率利差走势

而对当前的焦点行业——半导体行业来说,在美国通过了新的半导体行业方案,已经开始在芯片制程软硬件方面开始进行限制,同时还在积极推动半导体联盟实施行业垄断和封锁的背景下,国产半导体企业恐怕目前很难从美国资本市场获得什么优惠的待遇,例如中芯国际已经接近实质退市了。

因此,目前更需要依靠国内自己的资本市场和国家投资来进一步推动半导体等产业链的发展。截止到8月份,2022年国内股市新发行的股票筹集资金达到了578亿美元,占2022年至今全球股市新股融资总额的44%。

这么短的时间内的数据当然不能作为证据来证明中国资本市场已经是全球领先的,但是这样的融资能力说明了中国是有能力通过资本市场为战略型行业提供资金支持的。

解决掉资金筹集环节的困难后,最重要的问题就是如何让这些投资产生最大的回报。国家半导体行业大基金已经运行几年了,随着管理层的人事变化,有关部门是时候对于投资策略进行深入客观的效益分析,比如分析国家的钱有没有投入到最需要的领域去?投入的资金有没有弥补国内产业链上的短板?怎么样能尽快地让投入进去的资金转化成实实在在的生产能力和研发成果?

国内的资本市场发展至今,单纯的融资能力目前已经不再是障碍。眼下的问题依然是增加公司信息披露的透明度和市场对于公司、机构的监管,如何通过资本市场的监管来加强公司治理水平,以股价作为衡量公司发展的公平指标,让优秀的公司脱颖而出、做大做强才是我们更应该关注的问题。

中美监管协议的达成让处在非战略敏感行业的中国企业获得了更多的融资渠道,但是为国内关键行业的发展带来了更大的挑战。