本文来自微信公众号:深燃(ID:shenrancaijing),作者:唐亚华,编辑:沐风,题图来自:视觉中国

前不久,有报道称有用户1万元银行理财15个月仅赚9元,引发了网友对“理财刺客”的吐槽。

更多人跳出来说,自己连本金都亏了。有网友称,“买的银行理财风险是PR2等级的,存了一年不但利息没有,本金还亏损了,本来预计年化收益才2%,这么低的收益率都亏损。”

广义的理财包括各类理财产品、基金、股票、债券、保险、黄金等,银行理财只是投资体系中的一类。在许多人眼里,银行代表着安全,所以很多想理财又不想冒险的人会买银行理财产品。

其实,不同于银行存款有固定的利息支付,银行理财虽然有银行的信用背书,但在近年来打破刚性兑付,转为净值型产品以来,无论宣称风险级别高低,都是非保本浮动收益的理财产品。

近年来不少投资者遭遇的情况是,买了银行宣称业绩比较基准4%以上的理财,实际上到手的收益低于1%,甚至有人亏掉了部分本金。这感觉就像是银行给你画了个大饼,结果你只收到了一小块饼的碎屑。

理财产品未达“预期收益率”或亏损,让很多投资者无法接受。经此一遭,有人对个别银行心存不满,有人直接打算放弃银行理财,转向更安稳的定期存款和更透明的基金。

银行理财不再保本,你做好准备了吗?

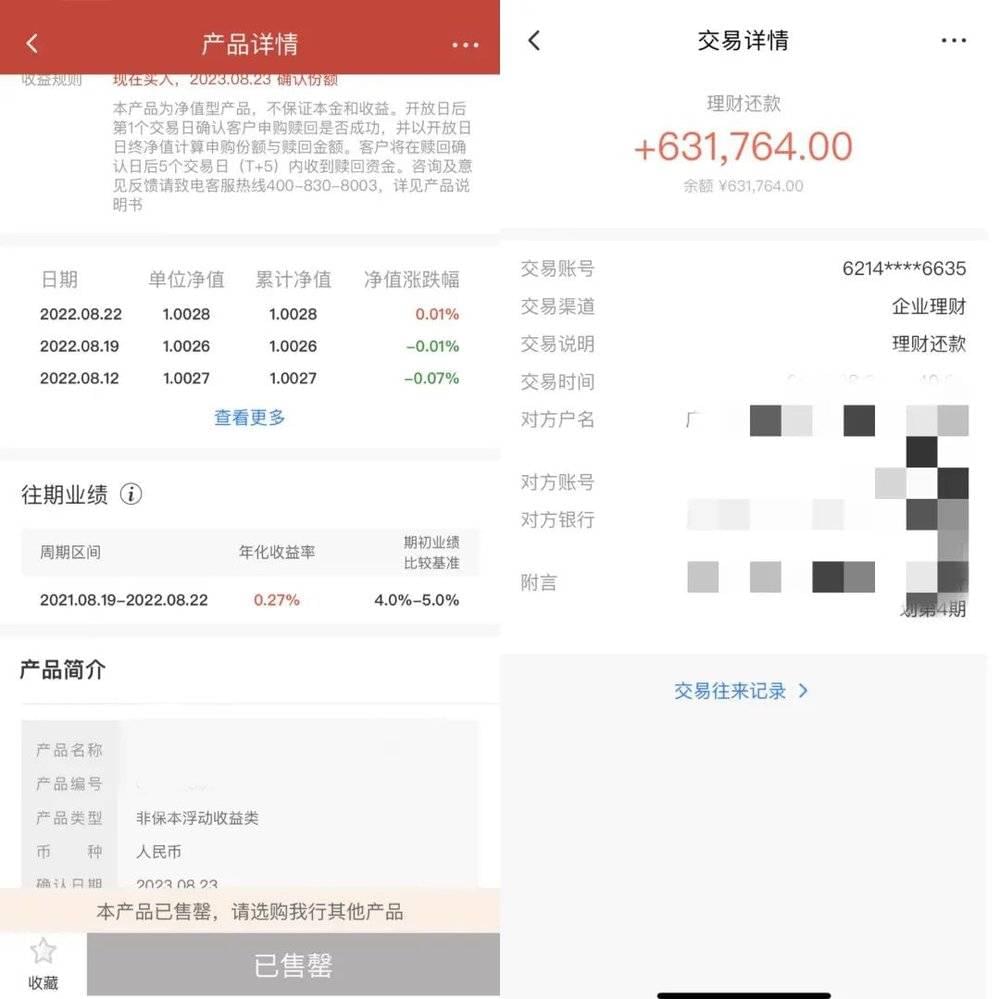

63万银行理财,年收益仅1764元

来自江西的美洋,今年30岁,是医疗行业从业者,五六年前就开始买银行理财产品。2019年,她在一家银行办了卡,往卡里转了50万,银行理财经理联系了美洋并帮她做了风险评估。之后美洋买的都是PR2级别的低风险理财产品,从来没出现过亏损,年平均收益率在4%-6%。

去年8月,她又在理财经理的推荐下买了一款一年期的理财产品,投入63万。一年里,这只理财产品亏多盈少,最近到期赎回,63万元的理财收益只有1764元。

美洋的这一年,心情如过山车般跌宕起伏。

“我买这款理财的时候,理财经理很有把握地告诉我,这是他们银行主打的一款非常好的自营产品,凭借对他的信任和我多年买理财的惯性,我总共买了100多万的,除了这个还买了另一款。”美洋说,结果,这款产品刚买完不久,两个月就亏了六千多块钱的本金,“我当时很慌,我在好几家银行买了这么多年理财,从来没有出现过这种情况。问了一下经理,他跟我说没关系,有波动是正常的。”

两个多月以后,她发现又亏了五六千,这时候美洋在网上搜索了一些关于净值型理财的信息,才明白了这样的产品就是不保本的。后来几个月回升了一些,2021年底,里面大概有1万元的收益。但一过春节,净值又开始暴跌。

美洋注意到,2022年2月份开始,社交平台上有很多人吐槽在银行理财亏了钱。和大多数网友一样,美洋的理财产品也在2月、3月、4月直线亏损,收益亏完了开始亏本金,最高峰亏了近三万元本金。“我当时心情很差,去找银行理财经理理论,也在他们的客户群里吐槽了。”

一直到最后两个月,美洋买的理财产品又逐渐调回了一些,直到到期,最终有1764元的收益,收益率0.27%,“我以前买的银行理财,最终收益都和业绩比较基准接近,但这次和4%-5%的业绩比较基准相差甚远。”

36岁的教培行业从业者英子也在近期遭遇了银行理财收益滑铁卢。她告诉深燃,自己在2021年1月买了一家银行的理财产品,本金65万,封闭期523天,业绩比较基准4.9%-5.5%。2022年6月25日,产品到期后,她只拿到了3300元利息,这和她预期的4-5万元利息完全不是一个量级。

“买之前有理财经理引导,对方说国家规定了保本不许写在合同上,但强调了他们是国有控股银行。我问了往期的理财产品最终的收益情况,对方表示都能按照业绩比较基准来给。他当时还推荐收益率6%-7%的产品给我,我说不要风险高的产品,他说这个风险低、适合我,最后,还不如我放银行活期。”英子说。

“之前买银行理财,图的是保本,利息比定期存款略高,毕竟我还有风险更高的股票和基金现在亏的也很惨,需要有保底的”,美洋表示,但现在银行理财不保本、收益率低,封闭期钱还拿不出来,这不是每个存钱的人可以承受的。

美洋吐槽,理财经理是会提醒投资有风险,但是同时也会加一句“一般来说没什么问题”,在APP上购买的时候,需要阅读的合同条款很多,她没有细看,但看了也不太懂,最后根本不知道理财产品里面包含什么,银行用这个钱干啥去了。

如今,一些投资者正在逃离银行理财。

英子决定以后即使再买,也要谨慎一点找合作过的知根知底的银行。美洋则被伤到了,直言两三年内不会再买净值型银行理财产品了,打算去找安稳一点的类似于大额存款等方式。

某网友在社交平台表示:“近两年购买的银行理财产品发现一个诡异的现象:在赎回日到来前几天给你来个断崖式下跌,让原本收益很好变成一般或亏损。回头还是研究研究股票,因为‘明韭菜’比‘暗韭菜’心里平衡一点。”

不仅不赚钱,连本金都亏了

相比最终收益降低,还处在理财产品封闭期内,经历着大幅波动的不确定显然更让投资者煎熬。再进一步,理财到期后发现本金亏掉,更是不少人难以忍受的事情。

30岁的婷婷在上海工作,她最近就一直在头疼手里持续下跌的银行理财。

2021年底,她帮妈妈挑选了某银行的一款理财产品,风险等级是R2,业绩比较基准是4%左右,属于低风险理财产品,封闭周期18个月,投入了90万元。

她每周都查看一下营收状况,刚开始几个月有几千块钱的营收,最近半年多以来一直都在亏钱。“账户显示本金截至8月25日已经亏掉了2万元,未来还不知道要亏多少。我也去问了银行的理财经理,他说因为这款产品投资了一些波动比较大的产品,我很不能理解,因为我这款产品买的时候写的是80%是固收,20%投资股票、基金等。”

但银行方面给她的回复就是,“合同里面写了这是非保本浮动收益的理财产品,已经提前告知了。”

婷婷对银行理财产品亏成这样表示非常愤怒:“为什么理财产品上要写业绩比较基准是4.3%-5.3%,而不是非保本浮动收益?银行在APP页面最明显的地方仿佛在告诉我们收益率可以达到4%以上,但实际上一切都是未知。”她一再强调,她对低风险的认知就是不会亏本。

她现在难以接受这样的状况,但只能等,没有任何主动权。

网友甲甲手里有多支银行理财产品,3月份,他在社交平台表示:“每天睁眼第一件事就是看各个APP又亏了多少,买的广发理财本金10万3个月亏1千多,招行亏五六百,地方银行亏四五百,全是PR2型。”他告诉深燃,2021年底同期买入的几款银行理财产品,截至8月25日,“表现好的有3000-4000元收益,广发银行的一只只有800元,招商银行有一支目前还亏着700多元。”

他可以理解银行理财收益有波动,但不能接受波动幅度几乎接近基金了。在他看来,标榜低风险的PR2型理财,却时不时出现高风险理财产品类似的负收益,如果是同样程度的风险,基金、股票还能自己买进卖出,而银行理财是封闭的,盈亏全看运气,就显得不划算了。

各平台上,这样的案例不少。黑猫投诉上,有网友晒出截图,8万本金理财6个月,亏了786元。

也许有人会问,投资理财本身就是有风险的,股票基金亏了能接受,为什么银行理财亏了会反应这么激烈?

中央财经大学心理学教授窦东徽给出了解释,人们无法接受银行理财产品下跌,第一个原因是预期和现实的冲突。长期以来,人们对于银行理财产品的印象是“稳定收益”,这就形成了一种代表性直觉(Representativeness Heuristic),但随着市场变化和绝大部分产品转为净值型,偶然的下跌就会打破这种预期,这时产生的认知冲击是很强的。虽然损失比例不高,但是经济心理学告诉我们,承载效用和价值的,不是财富的绝对值或最终状态,而是相对于某一参照点的变动,人们对于这种相对变化非常敏感。

第二,人们存在“背叛厌恶”。相比于敌人,人们更厌恶叛徒。因为大部分人对理财产品的理解都是“稳定收益” ,所以安心持有,主要精力放在高风险投资的博弈上,结果没想到它也“负”了,顿时产生“你个浓眉大眼的家伙也背叛我了”的感觉。

更深层次的原因,与心理账户理论有关。

他指出,大部分人的投资组合中包含稳健型理财和风险型投资,且多以金字塔形态分布,底层为稳健投资且资金量较大,顶部为风险型投资,资金量较小但有可能带来高收益。这种组合对投资者来说,存在一种微妙的心理平衡关系,即多数情况下,如果当日行情下行,风险型产品会产生损失,而稳健型产品可能还有一点正的收益,多少能对投资者产生一点点损失后的心理慰藉,这就是心理账户理论中所说的“一线光明法则”(silver-lining pricinple),但当稳健型产品也产生损失(通常这种时候风险型产品也面临更大的损失)的时候,投资者不仅丧失了最后一点慰藉,还面临双重损失的痛苦。

银行理财保本的时代结束了

深燃注意到,多位受访者都有这样的认知,买银行理财最起码要保本,同时,他们认为业绩比较基准,就是最终收益率。

但事实上,自从2017年发布资管新规征求意见稿,2018年正式通过后,净值型理财产品全面取代此前的预期收益型理财产品。资管新规今年结束过渡期正式落地,彻底打破刚性兑付。银行业理财登记托管中心组织今年2月发布的报告显示,截至2021年底,保本理财产品的规模已经压降至零。

也就是说,保本的银行理财时代已经结束了。

另外,金融行业从业者钱立丰解释:“业绩比较基准不是年化收益,它现在几乎变成了一个营销噱头。事实上,通俗来讲,业绩比较基准只是银行对理财产品设定的一个投资目标,他们试图努力做到这个程度,但事实上能收益多少不一定。”

并且,近日,又有多家银行宣布下调业绩比较基准。8月2日,招银理财发布公告称,将于8月8日起对招睿月添利(平衡)2号固定收益类理财计划的业绩比较基准由2.6%至3.8%调整至2.5%至3.7%;8月3日,中银理财发布公告称,拟于2022年8月9日起对“中银理财-稳富(季增益)007”产品的业绩比较基准由2.7%至4%调整至2.5%至3.8%。

钱立丰补充,大多数人理所当然地认为钱一定会赚钱,但钱会赚钱是因为钱冒了风险,对他的风险要有一定的补偿。为什么我们过往总觉得钱会以5%-10%的速度涨,是因为过去几十年经济一直在高速发展,钱交给理财机构很容易就能赚不少,给用户的利息自然就很高。高发展的时代,资金的成本就很高。而对比来看,发达国家的利率相对较低,因为这些国家增长已经非常慢了,一些国家甚至是零利率或负利率。

“2017年资管新规征求意见出来时提到,中国的理财金额有22万亿。大家之所以愿意买这么多,因为过去多年来一直能拿到稳定的回报,体验感太好了,用户完全信这类产品。”钱立丰说。

事实上,大多数用户并不清楚银行理财的钱用来投资什么了。不过一个基本逻辑是,低利率的银行理财大概率投资的是相对稳定的项目,利率越高,意味着它投资的产品收益也越高,相应的风险也越大。

钱立丰根据银行理财产品的业绩比较基准做了一些倒推。从目前市面上主要的投资标的来看,他介绍,余额宝这类货币型基金长期年化在2.7%左右,债券型基金长期回报在4%-5%,偏债混合型基金年化大概是9%左右。如果在此基础上加入更多股票,长期收益更高,波动率也更大。他推测,银行理财产品可能是将各种收益率高低不同的产品进行了搭配组合。

对于有一定金融知识的人来说,钱立丰不推荐买银行理财产品,因为它不透明,回报不确定,还有很多风险,而基金的信息相对透明,可以自己“做功课”。如果是纯小白,他建议存银行活期或定期,同时自己学习金融知识,也可以找一个靠谱专业的理财经理。

不过,银行理财出现亏损的仍然是少数用户。数据显示,截至6月28日,市场上存续的净值型理财产品数量为18836只,出现浮亏的有391只,占总量的2%。

今年很多银行理财表现不好,行业普遍的看法是因为资本市场动荡。

也有业内人士认为,对于一两年内可能要用到的钱,银行理财仍然是一个投资渠道,但投资者首先要对其有心理预期,即使是低风险产品,也可能亏损本金。同时,需要关注对应理财产品的投资范围、资产配置比例,历史净值波动情况。另外,有的理财产品银行只是代销,并不是发行方,代销的产品审核风控是否严格有很大的不确定性。不出事则已,一出事各方可能就相互推诿。

如今,不少投资者开始主动或被动接受一个现实,低风险的银行理财并不是总能赚到钱。想赚取收益,每时每刻都要承担风险。现实的残酷,让很多人接受了深刻的投资者教育。

市场不再能“躺赚”,对投资者专业性的要求越来越高了。

*应受访者要求,文中美洋、婷婷、英子、甲甲、钱立丰为化名。

本文来自微信公众号:深燃(ID:shenrancaijing),作者:唐亚华,编辑:沐风