编者按一年一度的杰克逊霍尔全球央行年会已经拉开帷幕。8月26日,美联储主席鲍威尔在会上清楚地表明,现在抗击通货膨胀比支持经济增长更重要。美联储为抑制通货膨胀可能需要在一段时间内将联邦基金利率维持在高位,在这期间家庭和企业将感受到一些痛苦。市场担忧美国“沃尔克时刻”会再次到来,美联储加息的顶点在何处?财政吃紧的美国政府是否会扭转美联储的鹰派走向?

美联储的绝大多数行动,除了名义上的“维护货币价值稳定”和“促进就业”之外,其实质上都是为了帮助美国联邦政府融资。

有着世界货币地位,在50年来量出为入、寅吃卯粮的习惯之下,指望美国联邦政府缩减开支,出现财政盈余以减少债务,无异于天方夜谭。

我们可以把美国年度新增GDP,作为美国联邦政府愿意支付的债务利息上限。

耶伦的话

2021年2月21日,曾任美联储主席、现任美国联邦政府财政部长珍妮特-耶伦(Janet L. Yellen),面对公众说了一句话:

“债务利息支付,是比债务占GDP比例更好的衡量标准。”

作为政治上的公众人物,她为什么要在那个时候说这句话呢?

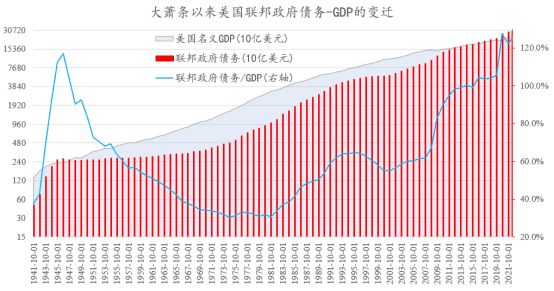

长期以来,在国际上,政府的债务/GDP超过100%,被认为是一个国家财政不稳固的象征,如当年的希腊和冰岛,为什么会陷入国家破产的境地,就是这个原因。

而就在2021年初,有公开数据显示,美国2020年的联邦政府总债务超过28万亿美元,债务/GDP达到史无前例的125%,超过了第二次世界大战时期的水平而达到历史最高。放眼世界范围内,除了日本之外,也没几个国家的债务达到这种水平而财政不崩溃的。

数据来源:美国财政部、美联储

2021年之初的时候,拜登政府还在实施疫情期间所开创的“全民发钱”制度,很多人开始怀疑美国联邦财政的可持续性,正是在这种情况下耶伦说了那句话。其意思很明显——就是把公众对债务/GDP的担忧,转换成美国的债务利息支付与财政收入的对比。

只要美国政府的财政收入能够轻松支付债务利息,你们有啥可担心的?

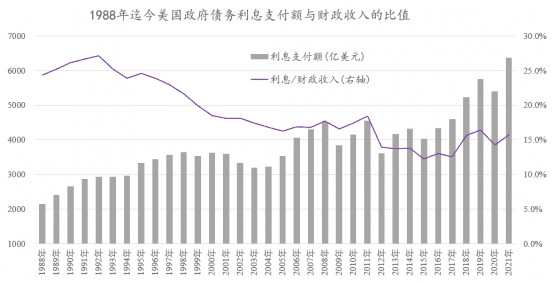

你还别说,经过这么一转换,观察美国每年的国债利息支付额度/财政收入情况,美国政府当前的债务其实没啥要紧的。

因为1988年迄今,美国联邦政府的利息支出占财政收入的比例,整体上其实是在下降的。虽然美国的政府债务/GDP目前达到了历史最高,但政府支付的债务利息/财政收入,在最近几年却一直都处于15%的水平,而在1990年前后,这个比例曾高达25%以上。

数据来源:美国财政部

美国政府收支:量出为入

自1971年布雷顿森林体系崩溃以来,因为不再需要用黄金作为印钞的基础,而是用美国国债作为基础而印刷,理论上来说,只要美联储想印,美元发行量并没有什么上限约束。唯一的约束,反而是来自美国联邦政府的债务规模(国债规模)。

也就是说,只有美国联邦政府借更多债务,美联储才能印刷更多美元——当然美联储也可以选择不印刷,到底印刷与否,取决于美国经济和联邦政府的需要。

与很多人的认知不同,美国联邦政府的财政收支运作与普通家庭的收支运作完全不同。

对于任何一个普通家庭来说,量入为出是基本的准则,挣一元钱花两元钱,无论从哪一方面来看,都不是一个负责任家庭应该做的事情。

但是,信用货币时代的到来,却为美国联邦政府打开了另一扇财政收支运作的门:

量出为入。

什么意思呢?

就是说,美国联邦政府只管做花钱预算,与收入额度是分离的,而当这个预算做出来之后,就根据这个预算的额度,算一算税收收入能顶得上多少,如果不够的话(肯定是不够的),那就发行国债来进行补充。

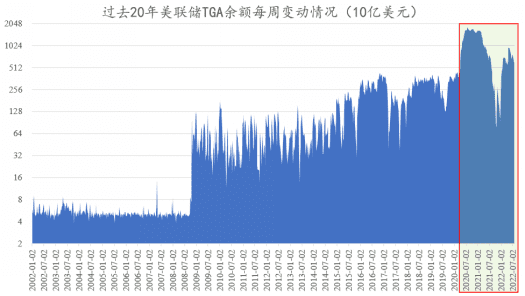

关于这一点,自2008年全球金融危机以来,表现得特别明显,我们查看最近2年来美联储资产负债表上的TGA(U.S. Treasury General Account,美国财政部账户,相当于美国政府的总钱包)余额,就能够发现。

数据来源:美联储

图中红框阴影部分是2020年全球疫情爆发以来美联储TGA余额的变动情况

显然,自疫情爆发之后,美国联邦政府就预计到自己需要大笔支出了,所以很快就开始大量发行国债,TGA余额相比此前的最高水平暴涨4倍(注意,图中为对数坐标),这个时候,美国政府根本没有考虑收入的情况,只管拼命的“借债攒钱”。

实际上,2020年度美国政府的借债总额,高达往年财政收入的2倍,这就很明显的说明了美国联邦政府量出为入,大致上并不关心政府可能的收入情况。

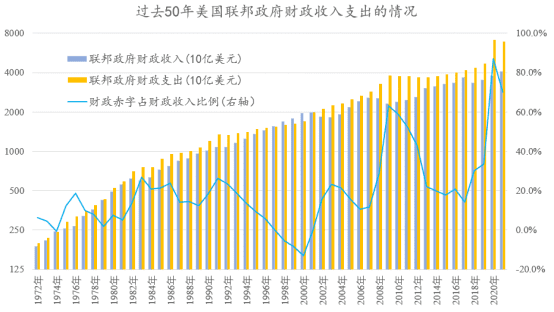

从1972年迄今的50年间,除了克林顿政府的第二任期(1997年-2000年),美国联邦政府在90%以上的时间里都是入不敷出的。特别是在2020年和2021年,其财政支出更是达到了财政收入的1.7-1.9倍。

数据来源:美国财政部

这也正是美国联邦政府债务余额在过去50年里,几乎每一年都在创新高的原因。

连续50年入不敷出,有问题吗?

没啥问题,因为过去50年的事实都已经证明没啥问题了。

美联储与政府的“配合”

截止到这个时候,我们还没提到美联储加息呢!

根据美国国会的要求,美联储的主要职能有两个——维护货币价值稳定,促进就业。

但颇为幽默的是,如果以黄金计价,在美联储1913年成立之前,除了美国内战期间之外,美元的货币价值维持了长达100多年的稳定,非常非常稳定,相比之下,在美联储成立之后迄今的100多年里,特别是进入信用货币体系后的这50年时间里,美元价值波动之剧烈,大家都看得到。

其实,任何一个中央银行,从成立那一天起,其真正的核心目标就只有一个,那就是——帮助中央政府融资。

怎么帮助政府融资呢?

就是在政府需要大规模融资的时候,尽量降低利率。

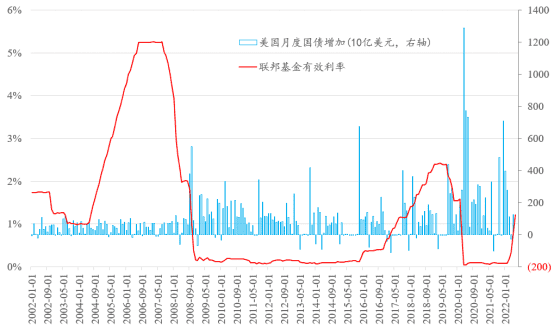

不信的话,我们来看看最近20年来美国联邦政府月度融资额与美联储基准利率的情况。

数据来源:美联储,美国财政部

很显然,过去20年来,每当联邦政府需要大规模融资的时候,美联储总是很“贴心”,一定会提前大幅度降低利率水平,而在利率上升周期中,联邦政府的融资“凑巧”都相对较少。

这当然不可能是什么“凑巧”,而是美联储与美国联邦政府的精心配合。

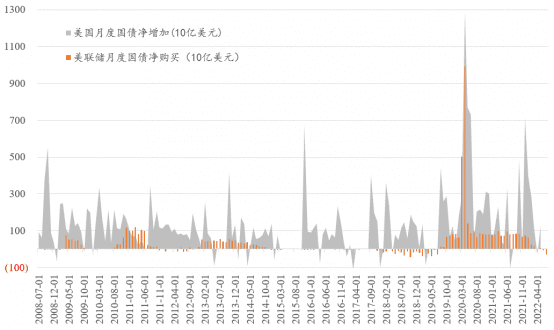

更绝的是,自2008年全球金融危机爆发以来,美联储每一轮大规模购买国债的时候,“恰好”都是美国联邦政府大规模发行国债之后的一段时期——从QE1、QE2、QE3一直到2020年的无限QE。

根据公开数据整理

显然,美联储每一轮购买国债,就是为了避免美国联邦政府的债券无人购买。

说白了,美联储的绝大多数行动,除了名义上的“维护货币价值稳定”和“促进就业”之外,其实质上都是为了帮助美国联邦政府融资。

要不然,美国国会当年干嘛要批准美联储成立呢?!

要知道在美联储成立之前100多年,根本没有中央银行,美国的经济发展一点儿也不差,从偏居美洲的13块殖民地,发展成为世界第一大经济体,现在额外成立一个“美联储”,难道真的是让它“维持货币价值稳定”?

美联储加息的上限

既然我们知道美联储的主要职能,其实是帮助美国联邦政府融资。那么,结合美国政府的债务负担,我们可以据此推断,美联储的利率到底能加到什么地步?

毫无疑问,美国政府当前的债务,无论是绝对值,还是相比于GDP的相对值,都是历史最高水平,这对于充当世界货币的美元的信用,绝不是什么好消息。

美联储和美国联邦政府要想继续维持美元的世界货币地位和美元的信用,至少在当前这个阶段,债务相对于GDP的规模绝对不能再次大幅度增加。

只有美国政府的债务/GDP水平,维持在目前的水平上,甚至出现一定的下降,才能让世界相信,美联储和美国政府,有维持美元世界货币地位的能力和信心。

另一方面,有着世界货币地位,在50年来量出为入、寅吃卯粮的习惯之下,指望美国联邦政府缩减开支,出现财政盈余以减少债务,无异于天方夜谭。美国联邦政府财政收入如果能维持开支的水平,差不多就要谢天谢地了。

如此一来,我们可以考虑一种思路,那就是——在目前的情况下,美国每年支付的债务利息,不能超过新增GDP的规模。

也只有在这种情况下,美国的债务/GDP比例才有可能基本维持住不再大幅度上涨,所以,我们可以把美国年度新增GDP,作为美国联邦政府愿意支付的债务利息上限。

有了这个债务利息支付上限约束,美联储的加息极限也就呼之欲出,我个人将其称为“债务可持续利率”——虽然说,不管美联储加息或降息,并不会影响当前的国债的利息支付,但却会影响美国政府从当前时刻开始的新发行国债或者原有国债到期后的续操作,而且,这种影响会一直持续下去。

所以,我们用美国的年度新增GDP/政府债务规模,就可以得到一个“债务可持续利率”,这基本上可以作为美联储加息的上限。

简单说,在政府债务/GDP极高的情况下,为了保护美国联邦政府信用(也就是美元的信用),美联储的联邦基金利率,有可能的情况下,一定会尽力维持在“债务可持续利率”之下。

另外,鉴于2020年的疫情来袭,导致美国GDP暴跌,而美联储的印钞和美国政府发钱,导致2021年和2022年美国的名义GDP非正常暴涨(很大一部分是通货膨胀)。鉴于此,我们采用过去3年的GDP增量平均值来估算美国未来几年的GDP年度新增规模。

根据美国商务部经济分析局发布的数据,2022年二季度(按照美国财政年为三季度)美国的名义GDP为24.851万亿美元,过去3年的GDP增量平均值为1.19万亿美元,而最新的美国联邦政府总债务为30.6万亿美元。

这样估算下来,美国政府当前的债务可持续利率为3.88%。

进一步考虑,美联储需要为美国政府继续寅吃卯粮、入不敷出留出空间(国债增加超出利息支付额),美联储的政策利率还应该明显低于债务可持续利率。

根据公开数据整理

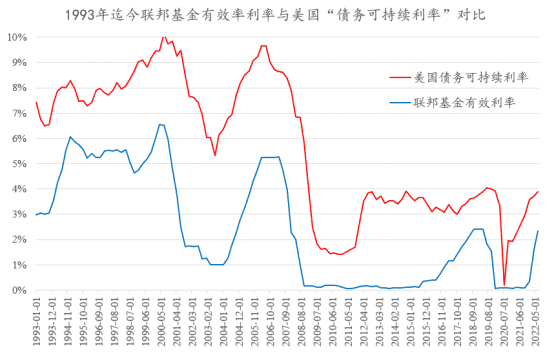

利用1993年迄今的美国年度新增GDP和美国联邦政府债务,得出1993年迄今30年的美国债务可持续利率,将其与联邦基金有效利率进行对比。

显然,联邦基金有效利率从未超过我所估算的“债务可持续利率”。

2022年7月28日,美联储再次加息75个基点,美联储的联邦基金基准利率来到2.25-2.5%的空间。

市场普遍认为,年内美联储还将进行至少2次50个基点的加息,这意味着到2022年年底,美国的联邦基金利率就会来到3.25%左右的水平。

不过,鉴于以上逻辑分析以及过去30年美联储的加息规律,我判断本轮美联储加息的绝对上限,就在3.5%-3.75%之间。