前几天,有个新能源车主发现自己的充电头被“烧化”了。

这事有多闹心呢?大概相当于想加油的时候突然发现,自己的油箱盖让人堵了。当时户外的温度刚刚20摄氏度、用的又是慢充模式,怎么也不至于产生足以融化充电口的高温。

值得庆幸的是厂家还挺负责,不仅表示会去现场实地调查原因、还会对车辆进行检修。相比之下,另一位新能源车主就没那么幸运了。

大概在几周之前,一位黄姓大哥的车在路上被撞了。

虽然人没啥事,但是车灯被撞得不轻、底盘也出现了一定程度的凹陷。如果光看照片的话,是不是觉得不太严重?可等到去了4S店才发现,这个看似不起眼的小伤修起来却要整整54万。

刨去车头定损9万,剩下的45万都要用来更换地盘和电池包。至于为啥要更换电池包,主要的原因是这辆车采用了H型的电池分布方式,好处是不太容易坏、坏处是一旦坏了就不能修。

那为啥这么贵呢?主要是电池包的价格越来越不可控了。

目前这款车型的发售价格在25-33万之间,算下来整车的价格也就电池包价格的60%,真的是修车不如换车,不得已之下,这辆车最终还是被迫选择了“全损报废”的命运。

其实最近几年,类似的事情在国内外都时有发生。

比如在芬兰,有个哥们就在要修车的时候发现,换电池要花2万欧元。修车不如换车,于是他专门找了个马斯克真人玩偶放进了驾驶室,紧接着就在车上捆了一圈炸药,最后按下了那个红色按钮。

你说他跟马首富真有那么大仇吗?还不是因为电动车的电池卖得太贵了。

为啥新能源电池的价格这么高呢?主要的原因有三个。

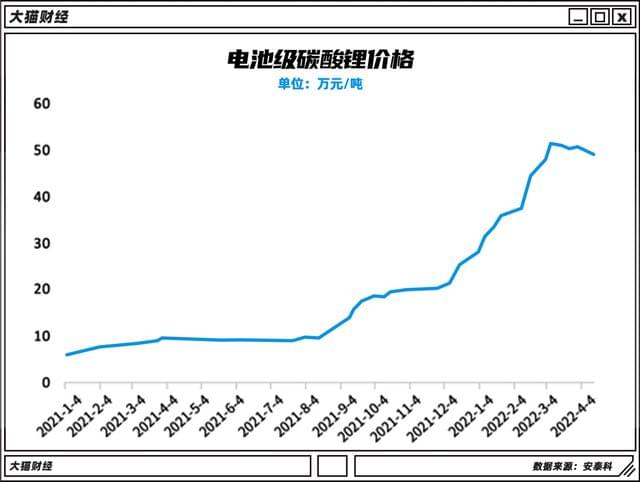

一是上游原材料涨价。虽然全球的锂矿资源储备比较丰富,但由于开采进度和成本的限制,下游需求一增加、上游的矿场就要跟风涨价。

从去年8月开始电池用碳酸锂的价格涨了5倍,导致目前电池的价格相比前年每度贵了400-500块钱,大概算算,每辆车的电池成本至少在几万到十几万之间,更别说还要加上维修、安装的各种花销。

二是电池产能不够充裕,而且是比较尴尬的那种“低端产能过剩、高端产能不足”。根据韩国市场机构SNE Reserch的预测,2023年动力电池供需缺口约为18%,等到2025年缺口将扩大到40%。

电池供不应求咋办呢?那就只能“抢购”了。

早年间,宁德时代的曾毓群曾谈起过车企买电池的两种模式,一种是中长期的“买产线或包产线”,另一种是“锁量”,车企采购达不到约定的供货量、就要自己掏钱补足差额。

据说曾有车企高管把房产证拍到桌上、这才说服电池厂发货;最夸张的时候,有大车企的采购负责人拎着几亿元的承兑汇票求购电池而不得,为啥?因为人家只要15天到账的电汇。

三是结构创新提高成本。不同于一般整块平铺大电池包,某些车型为了安全采用了比较复杂的H型分布方式,通过将电池嵌入底盘的方式增加强度、降低损坏风险。

对于这种相对精密、分散的结构分布,哪怕是把电池从底盘上拆下来都是个门槛极高的技术活,至于修理那就更别提了,难度大、成本高,干脆就是现实意义上的“维修黑洞”。

从这个角度来看,以后“只换不修”很可能成为常态。

除了电池“娇弱无比”外,某些新能源车的整体结构相比油车也略显孱弱。

从2019年起,全球新能源的旗帜特斯拉就先后申请了一体式压铸大型构件的模具和集成吸能铸件专利,自此走上了一体式压铸车身结构的“不归路”。

一开始的时候,效果看起来还是相当不错的。

按照马斯克的设想,如果特斯拉能实现地板总成、前底板和电池壳等部件的一体化压铸,将会创造性地省去370多个零部件、减重10%,在提高续航、降低成本的同时大幅加快生产结构。

毫不夸张地讲,如果特斯拉能走通一体式压铸的制造路线。这甚至可能成为继福特流水线和丰田精益生产方式之后的第三次汽车产业革命。

正是在他的鼓舞下,包括蔚来、小鹏、高合、理想在内的一系列国产新能源都开始尝试采用一体式压铸工艺,并有序地开启在相关领域内的产业布局。

然而这个被资本市场寄予厚望的技术路线,并不是十全十美的灵丹妙药。

其中最主要的原因,是良品率太低。

相比一般的小压铸件,汽车的一体化压铸有较高的技术壁垒,不仅需要事先准备好惰性气体保护、真空去孔技术,还要在冷却、热处理等一系列步骤中控制好温度、密度、液流速度。

在被寄予厚望的特斯拉格伦海德超级工厂,有至少60%的大型铸件由于数据不达标,最终被当成废品塞回了熔炉。据说在技术调整后,该工厂的铸件损失率仍然保持在50%左右。

除此之外,一体式压铸工艺的成本也迟迟降不下来。相比传统的冲压工艺,大铸件的生产速度要慢上许多;加上需要再来一波CNC精密机加工,无形之中又增加了成本、占用了时间。

更糟心的是,车企重新布局生产工艺的投入也是个天文数字。根据中金公司的研报,传统冲压-焊接工艺年产10万辆车的设备总投资是5.2亿,而一体压铸的设备总投资高达7.1亿。

良率低、损耗大、造价高,怎么看都不像是更省钱的样子。

其实从车企的角度来说,这也是没办法的事情。

尽管目前新能源享受着从政策到资本的诸多优待,但他们仍然面对着传统车企的围追堵截。这不仅体现在品牌形象和消费习惯上,更体现在了生产的各个环节之中。

可口可乐为啥一直只卖几块钱?这就是大集团的恐怖影响力之所在。

在内燃机问世后的几百年里,传统车企逐渐建立起了产业链护城河,对想要靠电机弯道超车的造车新势力来说,尽管代价不小、但该干的还是要干的,你看国内造车新势力声势很大,但基本都是亏损。

那谁来承担这个代价呢?除了股东,还要靠没有议价权的消费者。

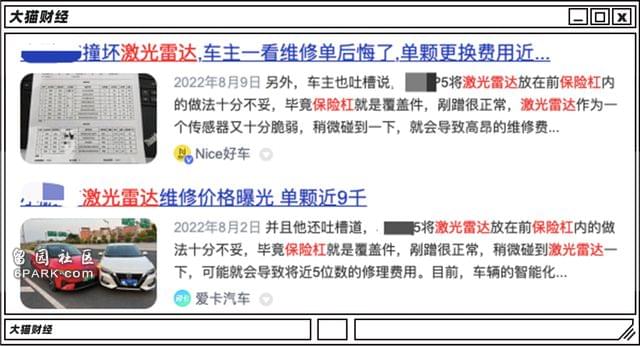

就拿最近几年热炒的激光雷达来说吧,这玩意不仅能辅助驾驶员进行测距和感知,还是未来自动驾驶系统必不可少的观测工具,因此一些有条件的车企都会在车上装上几个来提升逼格。

听起来很不错吧?可等到撞车的时候你就该肉疼了。

目前激光雷达有两种“上车”模式,一种是像出租车牌那样放在车顶,好处是安全,坏处是难看、增加风阻;另一种是直接放进车头的保险杠中,好处是好看、坏处是怕撞。

以前的保险杠是拿来保护车头和发动机的铠甲,可自从装了激光雷达之后,坚硬的铠甲摇身一变成了软肋——甭管是碰撞剐蹭还是路上飞石,稍有不慎就得破财免灾。

至于各大车企纷纷涌入的一体化压铸、电池车身一体化赛道,更是将烧钱拓展到了极致。

以前撞坏了零件能修能换,有的神车甚至能顶着“重伤”不下火线。相比之下,一体化的车身就像把鸡蛋放在一个塑料袋里,坏了底盘伤电池、伤了电池换底盘。

就在今年2月份,一辆江苏牌的新能源汽车在倒车时意外撞墙导致车尾右侧受损。等保险公司来现场看了一圈后,直接给估了20万元的维修费——假如再填8万的话,直接能买辆新车了。

买得起、开得起、修不起,会是一种趋势吗?