软银有11年时间零纳税

北京时间8月20日消息,多年来,日本税务监管机构一直在努力解开一个让他们头疼不已的谜题:作为去年日本最赚钱的公司,为什么软银集团缴税这么少?

近年来,东京国税局的官员们几乎每年都要进行税务检查,以核对软银税务申报的准确性,甚至有一次还专门飞到伦敦检查文件。

目前为止,软银占据了上风,该公司并未受到非法逃税的指控。但是,它一直是监管机构的“眼中钉”。税务机构一直在努力堵住被软银拿来合法避税的漏洞。2020年,税务机构出台了一套被称为“软银税收规则”的新规,以阻止一种特定类型的交易。专家称,这种交易帮助软银节省了数十亿美元的税收。

截至2021年3月的财年,软银创造了日本公司历史上的最高年度利润纪录。但是这一年,软银应缴纳的企业所得税为零。

对于软银来说,越来越严格的税务审查不仅威胁其利润,也对其声誉构成风险。“软银的纳税规划如此激进,在日本企业中极其罕见。”一名前日本高级税务官员表示。

孙正义

日本企业以其保守的经营方式而闻名,但在孙正义(Masayoshi Son)的领导下,软银成为了一家雄心勃勃、勇于冒险的企业。“孙正义是一个很难评估的人物,”一位日本管理顾问称,“他是少数几个能够描绘出一个大梦想并将其实现的CEO之一,这正是这个封闭的国家所极度缺乏的。但他的一些行为似乎不合适。”

11年零纳税

软银的纳税问题之所以在很大程度上避开了公众的审查,是因为税务信息是严格保密的。但外媒的一项调查发现,按照非合并财务报表,在剔除了单独纳税的集团子公司后,自2007年3月结束的财年以来,软银在15年时间里只被要求在日本缴纳4次企业税,总额约为170亿日元(约合8.46亿元),约为该公司同期6.6万亿日元税前利润的0.25%。

日本目前的企业税率为23.2%。不过专家表示,不同行业的企业税率不同,软银等通过股息创造收入的控股公司的税率往往较低。

在软银企业税为零的11年里,其中包括了截至2021年3月的财年,当时该公司公布的合并净利润为5万亿日元(约合2490亿元),创下了日本企业历史上的最高纪录。然而,在截至2022年3月的财年里,软银录得净亏损1.7万亿日元。

独特的商业模式

税务专家称,软银承担了很低的纳税义务,但符合税法,这是源于该集团作为投资控股公司的独特商业模式,因为它的收入来自国内和外国子公司派发的股息。然而,这种高额利润与较低税负之间的巨大差距,可能会让人们质疑日本税收制度的有效性以及企业是否披露了足够的纳税信息。与此同时,其他大型经济体也在采取一系列举措,提高税收合规水平。

“一家获得数万亿日元利润的公司多年来都不缴纳公司税,这似乎很奇怪,即使这是合法的。”日本税务研究所所长朝长英树(Hideki Tomonaga)表示:“我们应该检查税收体系是否存在任何问题。”

软银15年里只缴了4次企业税

在回答外媒关于纳税次数少和税收低的问题时,软银发言人表示:“除了我们在年度证券报告中列出的企业税收项目外,我们没有其他信息披露。你们提交的问题有多个错误,但我们拒绝进一步置评。”

日本企业不需要披露他们缴纳的税收。上市公司的财务报表包含了一些企业税收信息,但这些数据是基于财务会计准则的。一个基于税务会计的独立程序会计算出企业最终支付的税额,这些细节包含在了企业向日本国税厅提交的纳税申报单中,但没有公开。

税收豁免

衡量软银实际纳税义务的最佳指标,是其年度报告中公布的非合并损益表中的“所得税”项目。税务专家们分析称,如果这个数据连续数年保持不变,那它很有可能只是反映了由实收资本(现实拥有的资本)等因素决定的地方税,不会产生根据收入增加或减少的企业税。

以软银为例,该公司的所得税过去15年里有13年都是500万日元。一位与软银关系密切的人士在2020年证实,当这个所得税确定为500万日元时,“不会产生企业税”。

软银的营收结构让观察人士看到了两种截然不同的面貌。去年,软银公布了5万亿日元的净利润,这让投资者欢欣鼓舞。但当它出现在税务机关面前时,却是一家亏损巨大的公司。

按照未合并财务报表,软银在截至2021年3月的财年中创造了1.62万亿日元(约合806亿元)的营业收入。这些收入几乎全部来自股息收入,其中40亿美元(约合272亿元)来自一家名为软银集团资本有限公司的英国子公司,该公司持有英国半导体设计公司ARM的股份等资产。

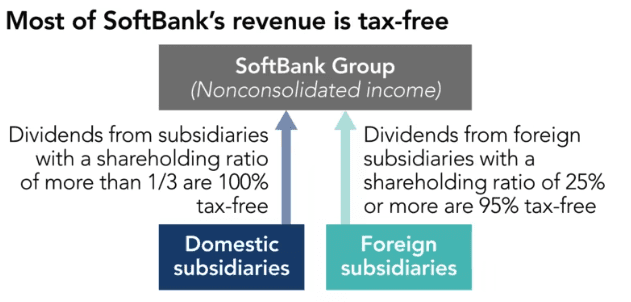

软银绝大部分股息收入可以免税

根据日本税法,如果一家企业的股息收入来自其持股比例在25%及以上的外国子公司,那么95%的股息收入可以免税;如果股息收入来自持股比例超过三分之一的国内子公司,那么几乎所有股息收入都可以免税。目前还不清楚软银股息收入分别来自国内和国外子公司的比例。

除了有少量的应纳税收入外,软银还积累了大量的税收损失,可以用来抵消未来的应纳税收入。截至2020年3月,软银的合并税收损失为3.4万亿日元,其中很大一部分预计由控股公司持有。税收损失可以在产生损失10年后结转,抵消应纳税收入。这意味着,软银可以在可预见的未来减少纳税义务。

税务专家表示,由于非应纳税收入的原因,控股公司的税率往往较低,但是,软银这种收入和税收之间存在如此大的差异很罕见。

日本筑波大学税法教授本田光弘(Mitsuhiro Honda)指出:“对大公司来说,披露尽可能多的税务信息以显示合理纳税,是他们‘税收治理’的一部分。这还能引发有关更公平税收制度的建设性讨论。”