本文来自微信公众号:捞起(ID:gh_470d1087fef0),作者:捞起,题图来源:视觉中国

之前在把十节甘蔗分分类中聊过消费业务的核心环节与非核心环节,也在找节甘蔗挖挖根(一)和找节甘蔗挖挖根(二)中深入研究了品牌环节。这篇浅聊一下零售业务——另一节“核心甘蔗”。

一、三体

《三体》对我的世界观影响挺大,而且我曾经离三体问题的研究还挺近。

远在我读过《三体》之前,某教授就来招募过低年级本科生做三体问题的计算研究,当时觉得“搁这说啥呢”。后来读了同名小说,再后来了解到该教授的赫赫威名,再后来的最近,看到有突破性的研究成果,对当年的认知略感愧疚。

那么什么是三体问题呢?

“三体问题是天体力学中的基本力学模型。它是指三个质量、初始位置和初始速度都是任意的可视为质点的天体,在相互之间万有引力的作用下的运动规律问题。”(以上当然来自百科)

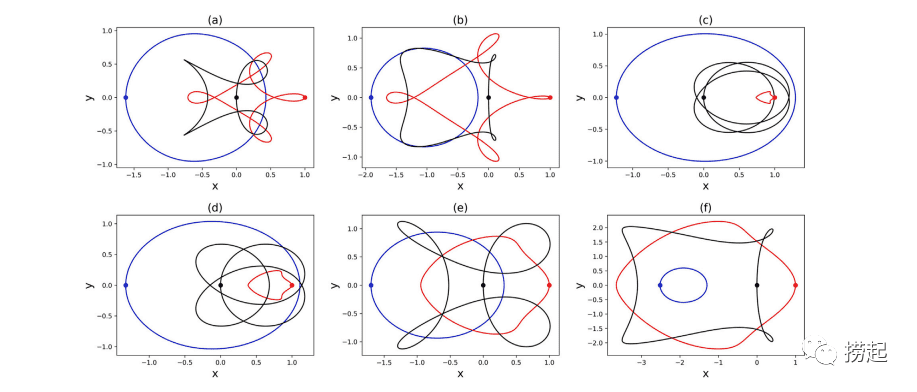

三体问题最有趣的点在于:基于其混沌动力系统的特性,周期解可能是人类认识三体问题的唯一窗口,虽然理论上周期解有无穷多个,但是现有计算机能力和计算方法所能得到的周期解仍然非常少。

通俗地说,只有三体符合某些特定的条件,才能相互制约相互影响,构成稳定结构(周期解,如上图所示)。

稳定,意味着可持续、可预测;不稳定,意味着混乱和未知。

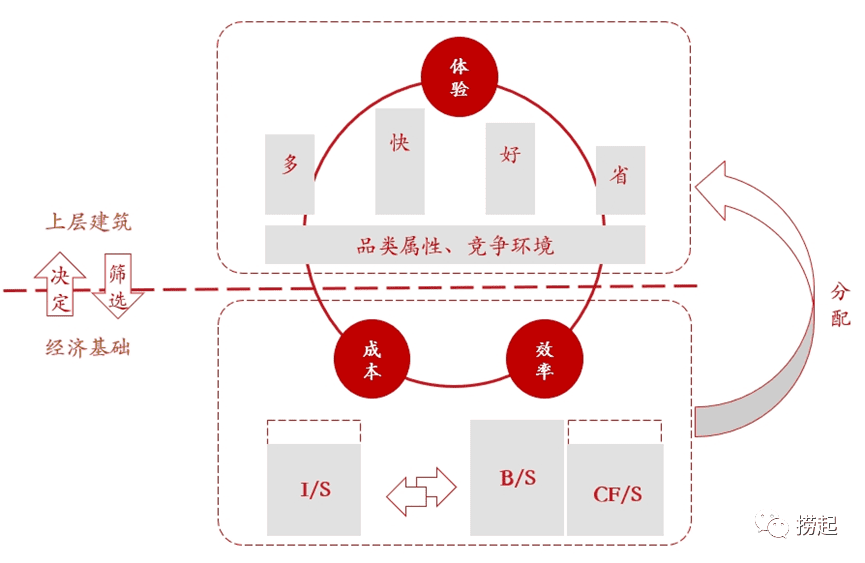

零售业的三体,就是成本、效率、体验。

二、零售这节甘蔗

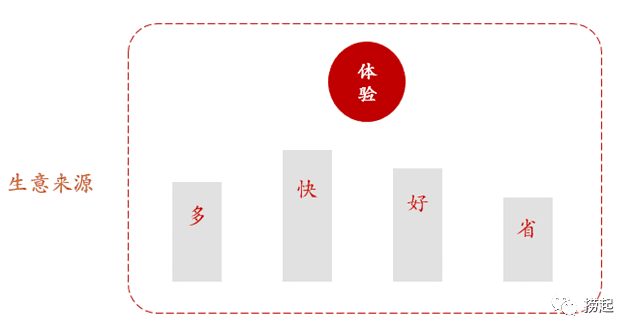

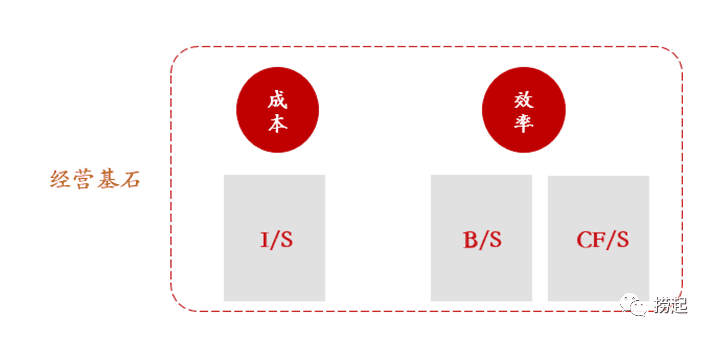

零售这东西很直白,就是卖东西给消费者。但是想要可持续,且可增长,就不仅得让消费者满意,生意人还得活得下去。因此,上要满足消费者需求,下要维持生存。满足消费者需求的部分,我们叫做生意来源,决定性元素就是消费体验;维持生存的部分我们叫做经营基石,决定性元素就是成本和效率。

1. 体验:多快好省的怪圈

有很多年,京东的slogan都是“多快好省”。“多快好省”,这个词诞生之初就带有“几乎不可能”的悲情色彩。

这在消费体验中也是一样的。多、快、好、省是消费体验的终极追求没错,但是在有制约的环境下,多快好省往往是消费体验的四个极,难以兼顾。因此一定程度上的取舍和平衡,考验的便是对消费需求的洞察功力。

比如京东之前的slogan是多快好省,在好(正品行货)和快(销地仓、211时效)上确实做到了比较高的水平,但是在多(自营产品无法无限量扩张丰富度)和省(成本结构和合规属性决定售价没法绝对低)上就很难有大的突破,在这样的分布下,在3C行业当时的混乱市场环境下,仍然获得了很多的生意来源。

比如每日优鲜的slogan是又好又快,通过前置仓模式在快上面做到的了极致(30分钟),也获得了很多生意来源。如果不考虑经营基石,这些都很好的找到了消费体验的平衡点。

在研究零售业务消费体验时,我们可以把多快好省之间的平衡取舍看做是消费体验的记分卡,共同影响消费体验进而决定生意来源。

但是记分卡也有其制约项。

2. 成本:规模效应的陷阱

零售企业的成本结构很简单。

毛利就是进销差,不同品类会有截然不同的毛利率的区别,规模扩张可能会来带一定的毛利率提升,但是在达到一定规模阈值之后这种效应会因为品牌商价盘影响而明显减弱,如果想进一步提升,有些品类可以通过自有品牌方式切入获取更高毛利,有些品类则不行;

核心费用结构由业务模式的差异决定,比如线上零售,往往主要包括快递履约费用、市场营销费用等;比如线下零售往往包括门店房租、人工费用等等。

薄利润的零售环节,往往是靠规模效应扭亏为盈或放大利润。那么什么样的成本结构具有规模效应呢?

规模效应,随规模扩大,成本费用占比可以降低进而带来整体盈利。如果我们把成本费用简化地拆解成固定成本和可变成本,那么想要规模效应盈利,优化后的可变成本费用项下的利润至少要为正才行。注意不是财务指标,而是业务实质的可变成本费用之后的利润。

比如每日优鲜,我们以最近能看到的公开数据2021Q3举例。

因为主要做生鲜品类,行业原因导致毛利率只有12.3%。而Non-GAAP履约费用率却达到了30%,在履约费用下还有市场费12%,管理费7%,技术费4.8%。那么这里面到哪一层的利润是需要至少为正,才有可能有规模盈利的可能的呢?

核心差异在于履约费用,按照招股书上2019年的数据,履约费用中租金折旧的占比大概是488.8/1833.0=26%,其余部分是随订单量增长而线性增长的,因此这部分是越多越有利于规模效应。

由于没有最新的数据,因此我们姑且按照30%估算,那么剩下的70%就都是变动成本,很难被规模效应稀释。因此雷打不动的变动履约费用大概是70%x30%=21%。

我们以极端假设市场费、管理费、技术费等非可变成本随着规模增大和品牌影响力增强而占比不断下滑,仅剩个5%(今天京东的水平),那么也至少需要21%+5%=26%的毛利才有盈利可能,而2021Q3的毛利率是12.3%。

那么有没有可能21%随着运营效率提高进一步缩窄呢?每日优鲜2021Q3客单价88元,按照21%的比例计算,则变动履约费用就是88x21%=18元。这个数确实比较高,有机会随着订单量的密度提高而降低。

那么能降低到多少呢?我们以近场配送运营效率最高的美团作为标杆,一单的骑手费用至少是7元。但是考虑到美团这7元仅仅包括骑手的最后一公里费用,而每日优鲜的供应链业务类似京东了,实际还要管仓库管物流,因此即便是运营效率极致的情况下也要显著高于7元,我们大致估一下按照12元计算,费率是12/88=13.6%。

也就是说按照现在的客单价不变,订单密度极高的情况下,带来需要毛利率做到13.6%+5%=18.6%。

账这样算下来,其实还是有戏的。所谓百城万仓亿户计划,估计也是类似上述极端情况下的假设了。

但是这是一个非常理想化的极端假设。从损益表自上而下看,毛利方面,如果不优化目前以果蔬为主的品类结构,很难有显著提升;履约费用方面,如果订单密度没有达到美团的量级(2021Q4日订单量4250w+)、如果没有品类结构的显著改善以提升客单价,则很难有显著下降;长期可被规模效应压缩的其他费用比例方面,如果没有京东的全品类布局带来的万亿体量,则很难压缩到5%的水平。因此这个模型可能只能在极限假设的情况下获得规模效应盈利。

按照这样的假设,盒马前几年引以为傲的60%以上的线上订单占比,很可能是个雷,看起来似乎不是所谓新零售用线上订单覆盖线下成本,反倒是线下订单养线上带来的规模增长。

3. 效率:亏钱,但依然可以活一段

有的公司亏钱,但依然活着。有的公司赚钱,但仍然死了。差别在于现金流的控制。

对于利润极薄的零售行业来说,现金流就是生命线。某种程度上来说,零售就是现金流时间换利润的生意。零售企业由于应收账款非常少几乎为零,因此现金流情况几乎完全取决库存周转和供应商账期。

无限拖延的供应商账期不但会使得上游将资金成本和坏账风险默默以零售商采购价的形式向下游转移,长期还会带来被革命的风险(十几年前家电3C品类的零售环节,60天革了180天的命)。因此效率几乎完全取决于库存周转能力。拆解开来就是销售预测和履约效率的能力。

这也是为什么沃尔玛、京东这样的典型零售公司每个季度都要公布库存周转的原因。转出去得越快,代表回款越快,代表压在货里的钱越少,代表越能安全的支付周期性的固定开支,代表能活下去,同时也代表可以以更低的现金流支撑更低的毛利进行价格战或维持护城河。效率的过程和结果最终以资产负债表和现金流量表形式展示。

因此,作为经营基石的成本和效率,其实很清楚的以三张表展示出来。

三、零售的三体关系

零售是一个门槛极低,且极其古老的业务。零售最有趣的地方在于成本、效率、体验三个要素,像是三体结构一样,相互制约相互影响,需要某个特定的输入项才能达到稳定结构。不能平铺直叙线性叠加的理解三者关系。

而这个特定的输入项是受其所经营的品类属性及行业横向竞争制约影响。一根筋想做到极致,是用战术勤奋掩盖战略懒惰。

我们可以这样理解零售三体结构的关系:

成本和效率作为经济基础,给出一个经济基础总分,这个总分拿出一部分被分配到多快好省四个记分卡里面。在对应品类和行业竞争环境的制约影响下,这个分配方式决定了体验这个上层建筑能走多远。而留存下来多少经济基础的得分决定这个模型能不能活得下去。

一旦模型跑通,需要做的就是优化经济基础以提高能分配的总分,不断点到对应的技能点上去。可以简化地理解为牺牲一部分成本效率换取用户体验。而艺术的点在于这个置换不是线性的,较低的成本效率牺牲换取较大的体验感知提升,便是零售企业快速成长的秘密。

比如京东:

成本:1. 毛利:因为坚持做正品行货,坚持合法缴税,使得成本相比当时竞品同期要高一些;2. 费用:自建物流带来的单件履约成本自然比竞品高很多,但是以高单值3C产品为最初的核心品类会也会极大的降低履约变动成本的占比,这一部分的利润从中关村开始的很长一段时间内都是正的。京东亏损多年的核心费用项其实是大规模建仓带来的折旧以及追求规模增长带来的市场费,而这些恰都属于规模效应可以影响降低比例的部分;

效率:从中关村伊始就做现金流生意的背景让京东无比重视周转情况,直到今天也作为重要考核之一;

体验:因为一部分成本的牺牲带来好(正品行货)和快(销地仓、211时效)和体验的大幅提升,而这个体验在3C行业当时混乱的消费环境中尤为切中要点。其实际发生顺序其实是小模型跑通,收到论坛很多正品行货靠谱的赞誉,因而开始扩大模型不断在对应的技能点上加码。

比如每日优鲜,掏了过多的成本效率积分给体验,导致成本模型极差,而体验提升的花费和感知又不对等。导致需要超额巨量的投入,才有可能生长。

再比如有人不想在效率分上牺牲任何一点,想要一分钱也不占用。那怎么办呢?自己做个app,以定制为名来单生产。可是一件羽绒服,五个可选色,五个可选码,你给翻译翻译什么叫定制?自己的效率是做到极致了,但是一件一件生产的成本提升、来单生产带来的体验下滑严重的破坏了三体结构的稳定性,几乎没给体验留什么分。

其实我们今天面临的大部分品类是没有深度定制需求的,规模化生产和精细化库存管理带来的大规模流通品是工业革命带来的宝贵财富,回过头去把这些事情直接丢掉做0库存,我觉得完全没有必要。

但是以上的模型我觉得是严格限制在零售企业中的。成本效率体验虽然可以延展解释更广泛的商业体系,但对于同质化竞争严重、利润率极薄、靠现金周转吃饭的零售行业来说尤其重要,且延展之后的解释方式也可能不一样。

比如很难解释淘系和抖音。因为营收结构不一样,非零售商和零售商关心的问题完全不一样。牺牲了一茬成本效率,可以以新为名再来一茬。

既然是讲零售,干嘛扯了一堆三体?自然科学的迷人之处往往在于它总在不经意间映射社会科学,看似是类比,其实可能是巨大复杂的因果关系链。三体周期解之平衡、零售的成本效率体验之平衡、易学八卦五行之平衡,可能来自同一套拉妖函数。

本文来自微信公众号:捞起(ID:gh_470d1087fef0),作者:捞起