乐园业务大回血,订户超 Netflix,迪士尼交出亮眼财报。本文来自微信公众号:极客公园 (ID:geekpark),作者:连冉,编辑:郑玄,头图来自:《惊奇少女》剧照

从第一次推出流媒体视频服务开始,只用了短短五年时间,迪士尼就掀翻了 Netflix 流媒体视频霸主的宝座。

迪士尼 8 月 10 日公布的 2022 年第三财季财报显示,Disney+订阅用户同比增长 31% 至 1.52 亿,高于分析师此前预测的 1.47 亿,加上迪士尼旗下其他两大流媒体视频订阅服务 Hulu 和 ESPN+,迪士尼流媒体订阅用户的总数达到 2.211 亿,首次超过 Netflix,后者最新公布的订阅用户总数为 2.21 亿。

本季度靠《怪奇物语》的热播,Netflix 交出了一份好于预期的财报,但显然迪士尼的表现更好,随着星战剧集《Obi-Wan Kenobi》及漫威剧集《惊奇少女》的热播,Disney+单季新增订阅用户 1440 万,远远超过 Netflix 同期的增长数字。

同时值得注意的是,本季度迪士尼再次提高订阅服务的价格,提升幅度将近 40%。同时与 Netflix 一样,迪士尼也宣布推出有广告的廉价版订阅服务,新政策将在 12 月起从美国地区开始实行。

营收 215 亿美元超预期,主题乐园全面复苏

流媒体订阅服务继续保持高增长,加上受欧美疫情重创的主题乐园业务全面复苏,迪士尼在刚刚过去的第三财季迎来一波小爆发。

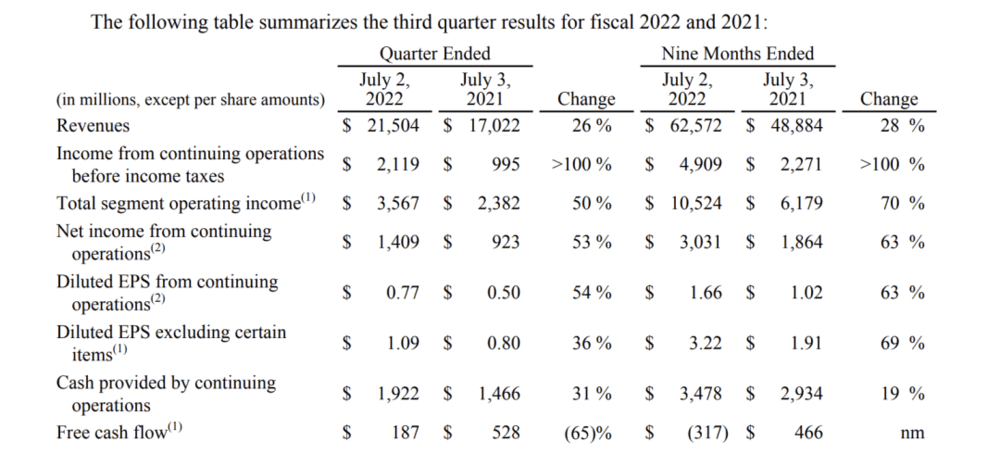

财报显示,迪士尼第三财季营收为 215.04 亿美元,同比增长 26%,高于市场预期的 209.6 亿美元;调整后的摊薄每股收益为 1.09 美元,同比增长 36%,高于市场预期的 96 美分。迪士尼股价盘后上涨 7%,但在开盘后涨幅有所回落,财报发布后第二个交易日(8 月 11 日)股价上涨 4.68%。

按业务划分,媒体和娱乐业务营收为 141.1 亿美元,同比增长 11%;主题乐园、体验和产品业务营收为 73.94 亿美元,同比增长 70%。迪士尼表示,迪士尼乐园、华特迪士尼世界以及迪士尼在欧洲和亚洲的另外四个度假区表现出色,人物见面会、戏剧表演和夜间活动等已重返主题乐园,乐园入园人数、住宿率和游轮开航率都有所增加,且新推出的 Genie+ 和 Lightning Lane 有助于提升该季度的人均门票收入。

Genie + 是加购服务,单日每人 15 美元,可在 App 预选设施,并在选定的时间梯次使用闪电通道(Lightning Lane)快速通关立即体验该设施,无须排队,另外还有单趟付费制的快速通关服务(Individual Lightning Lane),即使没有加购 Genie + 服务,也可单独购买,费用在单人单次 7 美元至 14 美元不等。

迪士尼表示,第三财季主题乐园内的人均花费同比增长超过 10%,且较 2019 财年同期增加 40%。其中美国国内主题乐园表现亮眼,第三财季美国国内旅店入住率为 90%。

迪士尼首席财务官 Christine McCarthy 在电话会上指出,美国国内主题乐园业务显示,国际旅客持续缓慢恢复。过往传统上,国际旅客占总入园人数 17% 至 20%。“我们预期,国际旅客完全恢复时,利润会大增,因为国际旅客停留园区的时间更长,且更愿意在园区内消费。”

但考虑到美国的通货膨胀和经济压力可能会在 2022 年下半年达到高点,分析师警告称经济的恶化可能会在未来几个季度直接影响大型流媒体平台的广告收入,给公园业务带去麻烦。

订阅用户总数,首次超过奈飞

除了主题公园复苏,这期财报最大的亮点,是迪士尼流媒体订阅用户的数量首次超过竞争对手奈飞。

财报显示,第三财季,Disney+订阅用户同比增长 31% 至 1.52 亿,高于 StreetAccount 数据显示分析师此前预测的 1.47 亿,加上 Hulu的4620 万订户和 ESPN+的2280 万订户,迪士尼表示截至该季度末拥有 2.211 亿流媒体订阅用户,高于 Netflix 的 2.21 亿流媒体订阅用户。

在报告期内,随着星战剧集《Obi-Wan Kenobi》及漫威剧集《惊奇少女》(Ms. Marvel)上线,Disney+ 订阅用户增加了 1440 万,超过了数据分析公司 FactSet 预期增加的 1000 万。

新增用户中,600 万是核心 Disney+,800 万是 Hotstar,后者是迪士尼针对南亚和东南亚市场推出的区域服务,价格较为低廉。

迪士尼此前获得了 2023 至 2027 年度印度板球超级联赛(该赛事为印度最热门的体育赛事,受欢迎程度远超其他赛事)的电视转播权,却又因价格高昂退出了赛事流媒体转播权的拍卖,转播权最终落于印度首富安巴尼的媒体合资企业 Viacom 18 之手。在此前迪士尼 1.377 亿的总订户中,有超过三分之一在印度。失去这一赛事版权,Disney+在印度市场的吸引力恐怕将失色不少。

迪士尼 CEO Bob Chapek 则在电话会上称印度的付费电视发行仍然是一个强劲的业务,“预计国内生产总值的增长将推动广告和消费支出。事实上,印度是我们正在推出新线性频道的唯一市场之一。”

受此影响,迪士尼已将 2024 财年 Disney+ 用户指引下调至 2.15 亿至 2.45 亿,较之前的下限和上限用户预期均减少 1500 万。此前,CEO Bob Chapek 在 2020 年年底宣布,力争让 Disney+的注册用户数在 2024 年 9 月前达到 2.3 亿至 2.6 亿。

在迪士尼吸引新用户的同时,流媒体巨头 Netflix 正在失去老用户。继今年一季度流失 20 万付费用户后,Netflix 在二季度又减少了 97 万用户。Netflix 希望通过引入接受广告的用户层以抵消部分用户取消会员服务带来的收入损失,并已选择微软作为全球广告销售和技术合作伙伴,将在 2023 年初左右推出带有广告的低价版本服务,但为弥补损失获得的新订阅者相比于此前流失的订阅者,显然价值较低。

PP Foresight 的分析师 Paolo Pescatore 称这是 “流媒体战争中的关键时刻”,他认为迪士尼比 Netflix 有更大的发展空间,这一结果(迪士尼订阅总数超过 Netflix)“坚定地强调了我的信念,即迪士尼与 Netflix 处于不同的增长阶段”。“随着迪士尼继续向新市场扩张并推出新的大片节目,仍有数百万用户会被获得”。

2017 年,迪士尼开始打造流媒体服务,2019 年年初,迪士尼终止了和 Netflix 的内容授权协议,同年 11 月,Disney+ 上线,在Hulu 和 ESPN+的加持下,不到三年订户已超 Netflix,而在未来,迪士尼可能也将继续“赢”过 Netflix。

相比奈飞,迪士尼有着更加深厚的内容 IP 储备以及更加成熟的商业模式。

首先从 IP 储备来看,迪士尼不仅拥有包括米老鼠和他的朋友们、小熊维尼、迪士尼公主、狮子王、冰雪奇缘、疯狂动物城、无敌破坏王、超能陆战队、小飞象、加勒比海盗等自身 IP;还拥有收购的皮克斯品牌带来的包括玩具总动员、赛车总动员、超人总动员、海底总动员等大量 IP,漫威旗下的 5000 余 IP 版权,卢卡斯影业的星球大战 IP,21 世纪福克斯旗下的《阿凡达》《异形》和《猩球崛起》系列 IP……

同时,迪士尼还在继续开发新的 IP,第三季度在内容上的支出超过了 10 亿美元。目前正在开发的一些备受瞩目的 Disney+系列,包括《波西杰克逊与奥林匹亚》《国家宝藏:历史的边缘》《鹦鹉螺》和新一季的《大鸭子》。流媒体服务还将成为新的《星球大战》和漫威系列剧的所在地,包括《绿巨人:律师》《超胆侠》《重生》《曼陀罗人》第三季和《星球大战:骷髅团》。

相比之下,Netflix 却没有足够深厚的内容库,尽管时有《纸牌屋》《鱿鱼游戏》以及最近的《黑钱胜地》《怪奇物语》等大热作品出现,《怪奇物语》更是在二季度推动 Netflix 付费用户数量的表现好于预期,但 IP 影响力的积累需要漫长时间,在这一点上,迪士尼远走在 Netflix 之前。

其次,从业务线来看,Disney+ 只是迪士尼众多变现手段中的一项,随着疫情的缓解,其他直接面向消费者的业务在未来可能会表现得更加出色,并且,迪士尼拥有多个电影制片厂、ABC 电视网、ESPN 和其他有线/卫星频道、迪士尼主题公园和迪士尼邮轮航线,收入来源众多。

与之相比,Netflix 的商业模式非常单一,绝大多数收入都来自用户订阅。今天流媒体视频平台竞争用户的核心,还是内容之争,商业模式更成熟的迪士尼,可以投入更多资源给内容制作,也就有更多机会创造更好的内容。

内容成本上升,推新定价方案

尽管情况好过奈飞,但单看迪士尼自身,也面临一系列挑战,其中最直接的,就是内容成本上升的问题。

财报显示,第三财季,迪士尼旗下的流媒体业务 Disney+、Hulu 和 ESPN+合计亏损 11 亿美元,主要是服务内容成本的上升所致;直接面向消费者的营业亏损则由 2.93 亿美元升至 10.61 亿美元。由于越来越多的客户选择更便宜的产品,迪士尼本季度在北美的每客户平均收入也下降了 5%。不过迪士尼仍然坚持其在 2024 年达到流媒体盈利的目标。

为了提高收入,同时回应奈飞推带广告的廉价版订阅的新策略,迪士尼也在这一季度推出名为 Disney+ Basic 的新定价方案。

从 12 月 8 日在美国开始,带有广告的 Disney+的订阅价格将上涨到每月 7.99 美元,等于当前没有广告的 Disney+的订阅价格,每小时有大约 4 分钟的广告,这些广告分为 15 秒和 30 秒。目前无广告的 Disney+将被重新命名为 Disney+ Premium,月费将上涨 38% 至 10.99 美元。

迪士尼的首席财务官 Christine McCarthy 指出,Disney+的广告频率将低于 Hulu,她还补充说,预计今年 Disney+的亏损将达到顶峰。Hulu 的定价方案也有所改变。自 10 月 10 日起,无广告版本的月费从 12.99 美元上涨至 14.99 美元;含广告版本的月费将从 6.99 美元上涨至 7.99 美元。

此外,包含了 Disney+、Hulu、ESPN+的订阅包的价格也将上涨。其中,无广告的订阅包价格将上涨至 14.99 美元/月,而有广告的订阅包价格将涨至 12.99 美元/月。

涨价虽然提升了每用户收入,但也可能会造成部分用户的流失,Netflix 订阅用户的减少就与此有关。广告带的收入可能对流媒体而言也只是杯水车薪。今年二季度财报发布后,Netflix 表示计划未来数年在内容上开支大约 170 亿美元。而据外媒测算,增加的广告业务预计每年只能为 Netflix 创造 10 亿美元的收入。

本文来自微信公众号:极客公园 (ID:geekpark),作者:连冉,编辑:郑玄