就在今天下午,半个小时不到的时间里,5家中国国企宣布从美国纽交所退市。中国证监会的回应是,这是企业基于商业考虑而做出的自主选择。

在队长看来,事实可能没那么简单。中国改革开放已经40余年,GDP总量接近美国的80%,是当今世界最具潜力在经济上超越美国的国家,也被美国视为全球最具挑战的竞争对手。

从产业升级角度来看,中国已经建立起世界规模最大的制造业,也在全力向高端制造业发起冲击。可是,中国的资本市场却长期被美国资本市场所影响。外资对中国A股、港股都具有很强的影响力,人民币基本上也是紧盯美元汇率。

在金融竞争力上,中国还远不是美国的对手。美国资本市场仍然是全球第一大资本市场。在过去,中美在资本市场上的合作处于一种非常暧昧的状态。简单地说就是:不承认,不拒绝,不负责。

中国没有立法允许中国公司赴美上市,美国也没有立法允许中国公司赴美上市。绝大部分赴美上市的中概股都是通过VIE架构登陆美股的。什么叫VIE架构?就是先在境外设立一家壳公司A,与境内的经营主体公司B签署一系列服务控制协议,将境内B公司的经营业务全部打包注入壳公司A,从而实现B公司的财务跟境外A公司并表。

但本质上,境外的壳公司A和境内的经营实体公司B之间不存在任何股权关系。当创始人持股较少时,想用较少股权取得公司控制权,往往在A和B之间,还要再设立一家离岸控股公司C,来保证创始人对上市公司的股权控制。

在这个过程中,真正登陆美股的是境外的壳公司A。这对美股投资者而言,风险是巨大的。因为你买的是一家没有实体经营业务的离岸空壳公司的股票,它的业务全部来源于协议控制的另一家经营主体。

在这种模式下,美国政府认为阿里集团是中国公司,因为要压实它的主体责任。但中国政府一直把阿里集团认定是境外公司,只有位于大陆的经营主体才算是阿里集团旗下的一家中国分公司。

这种VIE架构本质上是打了中国法律和美国资本市场规则的擦边球,让中国企业能够曲线赴美上市。它带来的好处是巨大的。对美元资本而言,它不仅要有进入机制,还得有退出机制。比如,你是孙正义,你投给马云1亿美元,你如何让自己的利益最大化?

最好的选择就是,让阿里集团赴美上市。只要阿里集团登陆美股,你就能通过股票变现,获得巨额回报。有人要问了,为什么不在A股上市?主要原因有两个:

其一是,A股要求同股同权。但很多中概股的互联网公司,创始团队都是只拥有极少数股票,但却拥有大部分投票权。像马云就只有阿里集团8%的股权,却能够控制阿里集团。如果在A股上市,就意味着马云会丧失对阿里集团的控制权,孙正义就会成为阿里集团最大的话事人。这是A股制度不够完善的地方。

当时,阿里集团没能在港股上市,也是因为同股不同权的问题。后来,港交所为了迎接中概股在香港二次上市,修改了这一规定,允许港股上市公司同股不同权。

其二是,A股是人民币资本市场,对外资吸引力远远不如美股。再加上A股的资金池有限,也不如美股资金池大,对互联网等新兴企业的估值不如美股高。对任何一家中概股企业而言,上市不仅是要对自己回报最大,还要对投资人回报最大。

赴美上市,让美元资本参与中国风险投资市场形成了闭环。全球各地的美元资本集团都能通过投资中国的初创企业,帮助中国的初创企业成长,在中国市场上培育出一批最具成长性的高科技公司。最终,这些公司赴美上市,境外的美元资本也就有了高位套现退出的通道。

这就是中概股能够诞生的原因。中国政府默认中国公司用VIE架构赴美上市,是想借助全球资本的力量,引入外资,促进本土新兴产业的发展。而美国政府允许中国公司用VIE架构赴美上市,是想让美国的投资机构在中国市场上,赚取翻倍的金融利润。

在这个过程中,中美是双赢的。可是,随着中国的产业升级,中美在中高端产业的竞争越来越激烈,美国便率先翻脸了。中国公司拿着美国的资本,去发展中国的高科技产业,再击败美国的高科技公司,这是美国所不能容忍的。

就如阿里集团的云计算、字节跳动的智能算法以及百济神州的抗癌药等都已成为世界级玩家。这就让美国不得不防。若是让中概股持续做大做强,在美股市值上的排名越来越高,甚至超越绝大部分美国本土上市公司时,那岂不是养虎为患?

表面上看是美国在资本市场上打压中概股,可在底层逻辑上,仍然是中美两国的高端产业竞争。美国不愿意再把美股作为中国公司获取巨额融资的温床了。

为此,中国也准备好了备用方案,即用港股来承接中概股,将港股打造成中国吸引外资的第一大金融中心。为什么选港股?因为香港本就是国际资本进入内陆的一道桥梁,以港股为中心,能够以最低成本,让中概股完成上市主板的转换,外资也能从纽约丝滑切换到香港。

香港就像一座桥梁,连通境外的美元资本和境内的人民币资本。不管是境外投资机构,还是境内投资机构,都能在港股上自由交易,自由转换。此外,新加坡也积极参与承接中概股。

要知道,这些中概股基本上代表了中国新兴高科技产业的头部力量。他们不是因为跌入垃圾股行列而被踢出,是因为中美先进产业对抗而被排挤。中概股是金子,到哪里都会发光。美国排挤的中概股,新加坡抢着要,甚至和香港形成了某种竞争关系。

新加坡已经成为中国公司上市的重要新选择。其中,蔚来汽车就完成了在美国、香港和新加坡的三地上市。

自《外国公司问责法案》发布后,已经有159家中概股公司被纳入预摘牌名单,其中153家中概股确定摘牌。中概股总数为261家,被纳入摘牌名单的中概股占比已经超过58%。未来,还会有更多的中概股被纳入摘牌名单。

中美金融脱钩几乎已经是大势所趋,而中国也已做好了迎接中概股回归的充分准备,如香港和内地的科创板等。这时,中国公司已经充分具备主动从美国退市的条件,不再是被动的驱逐。

从长远看,在中美金融脱钩的同时,中国正在将香港加速打造一个人民币和美元通吃的国际资本市场,吸纳中外资金为我所用。站在这一点来讲,港交所是承担着厚重的历史使命的。

为什么近些日子来,我国金融反腐一浪接着一浪?为什么要把周公子这样的人驱逐出去?为什么要对金融机构发布限薪令?

金融竞争的本质,是产业的竞争。产业是根基,脱离产业,金融就是空中楼阁,无源之水。中国金融业绝不能像美国金融一样,趴在人民的身上吸血,更不能无底线、无节制地攫取产业利润,最终导致产业空心化。

乱象丛生的中国金融业早就该整肃了。

正所谓:筑巢引凤。可我们的A股连自家的优质公司都不愿意上,更何况境外的优质公司?

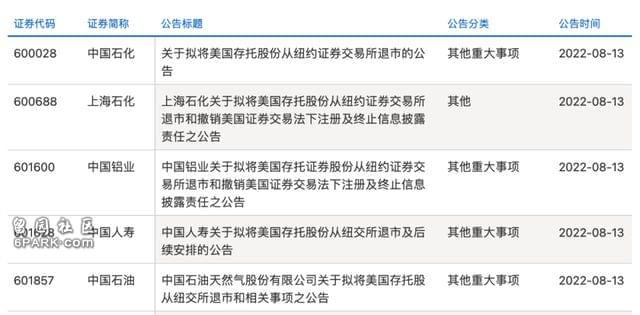

中石化等多家中企突然宣布启动自美退市 到底意味着什么?

据上交所8月12日消息,中国石化(4.150, 0.01, 0.24%)、上海石化(3.100, 0.04, 1.31%)、中国石油(5.240, 0.05, 0.96%)、中国人寿(27.950, 0.44, 1.60%)以及中国铝业(4.660, 0.07, 1.53%)等多家中企分别发布公告称,拟将根据一九三四年美国证券交易法(经修订)(以下简称证券交易法)等相关规定,申请自愿将其美国存托股份(以下简称存托股)从纽交所退市。

对此,中国证监会回应称,上市和退市都属于资本市场常态。根据相关企业公告信息,这些企业在美国上市以来严格遵守美国资本市场规则和监管要求,作出退市选择是出于自身商业考虑。这些企业都在多地上市,在美上市的证券占比很小,目前的退市计划不影响企业继续利用境内外资本市场融资发展。

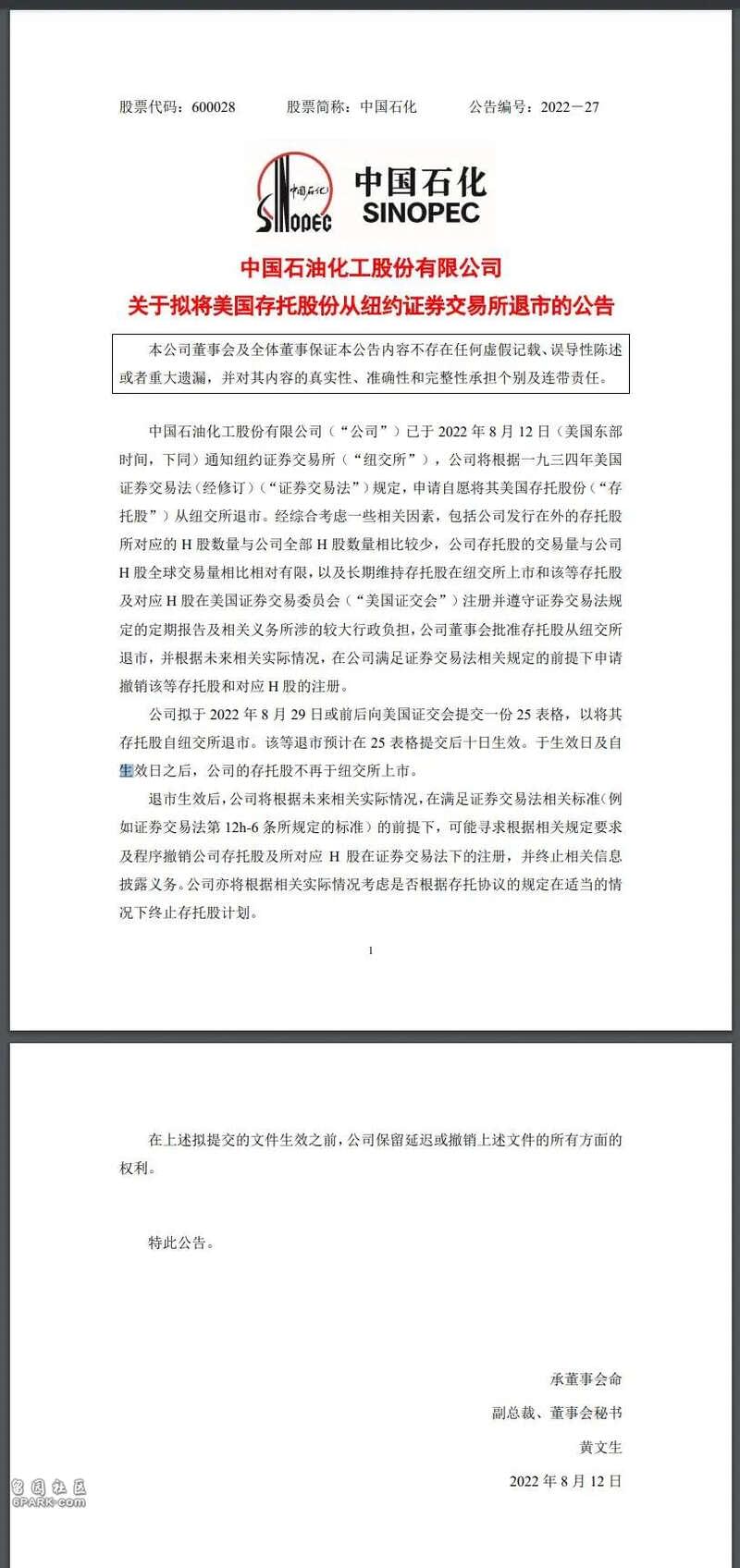

中国石化:经综合考虑一些相关因素,包括公司发行在外的存托股所对应的H股数量与公司全部H股数量相比较少,公司存托股的交易量与公司H股全球交易量相比相对有限,以及长期维持存托股在纽交所上市和该等存托股及对应H股在美国证券交易委员会注册并遵守证券交易法规定的定期报告及相关义务所涉的较大行政负担,公司董事会批准存托股从纽交所退市,并根据未来相关实际情况,在公司满足证券交易法相关规定的前提下申请撤销该等存托股和对应H股的注册。

公司拟于2022年8月29日或前后向美国证交会提交一份25表格,以将其存托股自纽交所退市。该等退市预计在25表格提交后十日生效。于生效日及自生效日之后,公司的存托股不再于纽交所上市。

中国石化公告

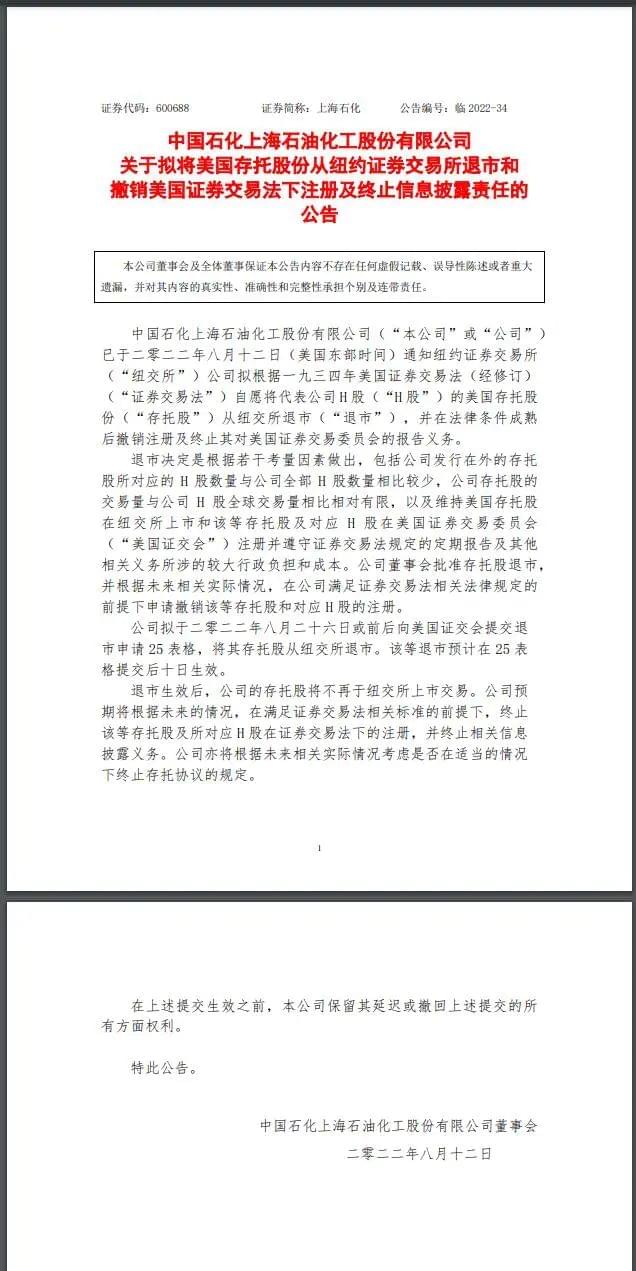

中国石化公告上海石化:公司拟于2022年8月26日或前后向美国证交会提交一份25表格,以将其存托股自纽交所退市。该等退市预计在25表格提交后十日生效。

上海石化公告

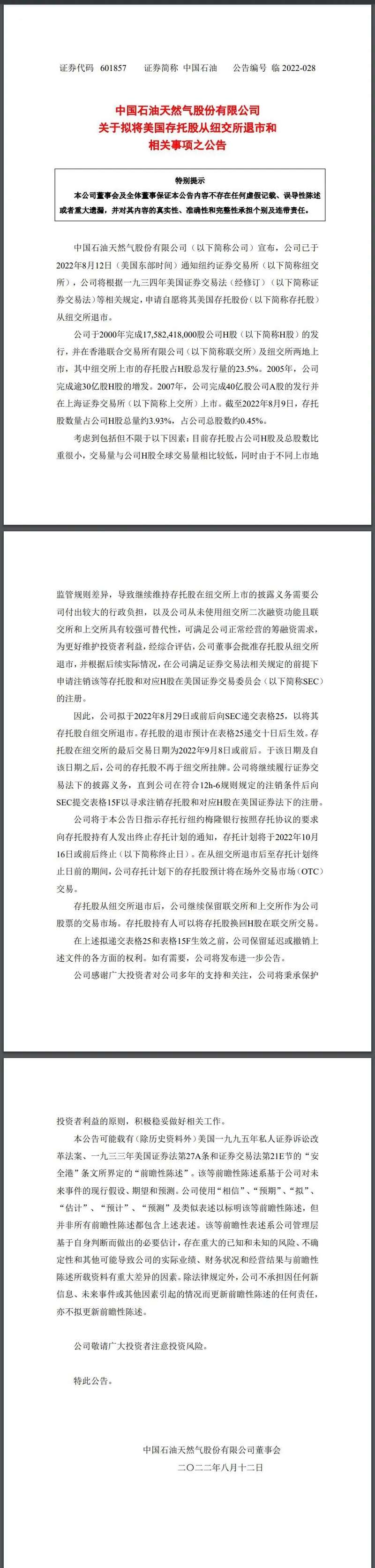

上海石化公告中国石油:考虑到包括但不限于以下因素:目前存托股占公司H股及总股数比重很小,交易量与公司H股全球交易量相比较低,同时由于不同上市地监管规则差异,导致继续维持存托股在纽交所上市的披露义务需要公司付出较大的行政负担,以及公司从未使用纽交所二次融资功能且联交所和上交所具有较强可替代性,可满足公司正常经营的筹融资需求,为更好维护投资者利益,经综合评估,公司董事会批准存托股从纽交所退市,并根据后续实际情况,在公司满足证券交易法相关规定的前提下申请注销该等存托股和对应H股在美国证券交易委员会(以下简称SEC)的注册。

公司拟于2022年8月29日或前后向SEC递交表格25,以将其存托股自纽交所退市。存托股的退市预计在表格25递交十日后生效。存托股在纽交所的最后交易日期为2022年9月8日或前后。于该日期及自该日期之后,公司的存托股不再于纽交所挂牌。公司将继续履行证券交易法下的披露义务,直到公司在符合12h-6规则规定的注销条件后向SEC提交表格15F以寻求注销存托股和对应H股在美国证券法下的注册。

中国石油公告

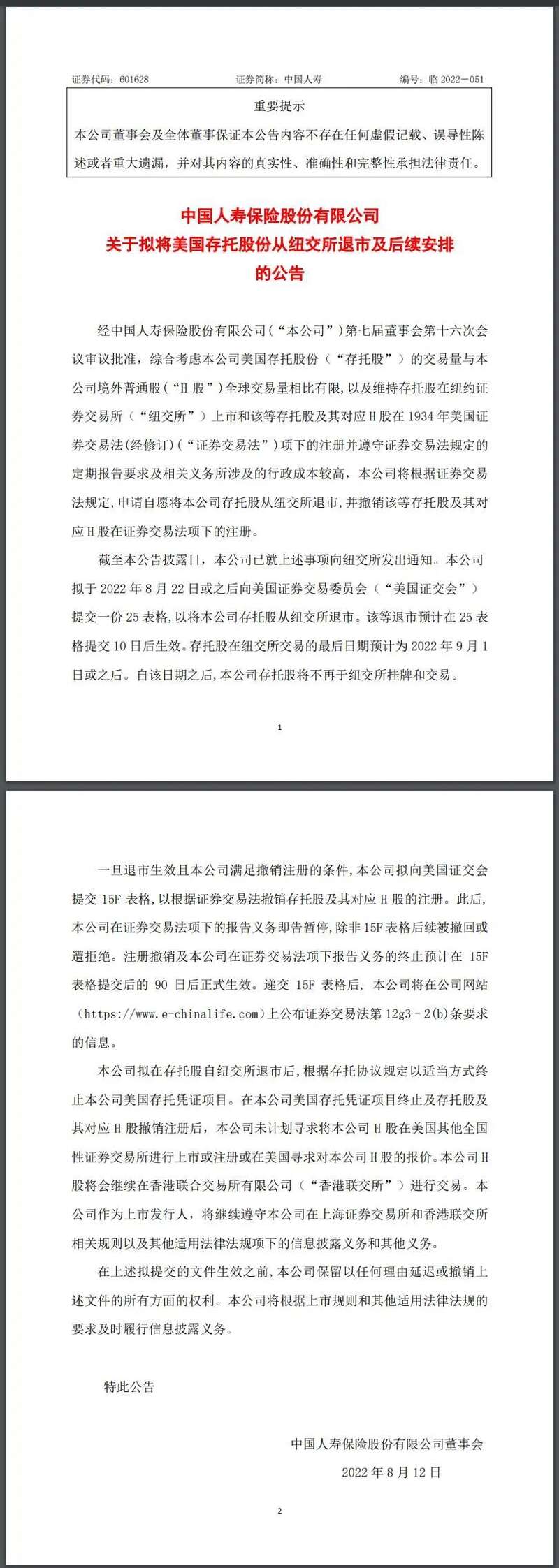

中国人寿:拟于2022年8月22日或之后向美国证交会提交一份25表格,以将本公司存托股从纽交所退市。该等退市预计在,25表格提交10日后生效。存托股在纽交所交易的最后日期预计为2022年9月1日或之后。自该日期之后,本公司存托股将不再于纽交所挂牌和交易。

中国人寿公告

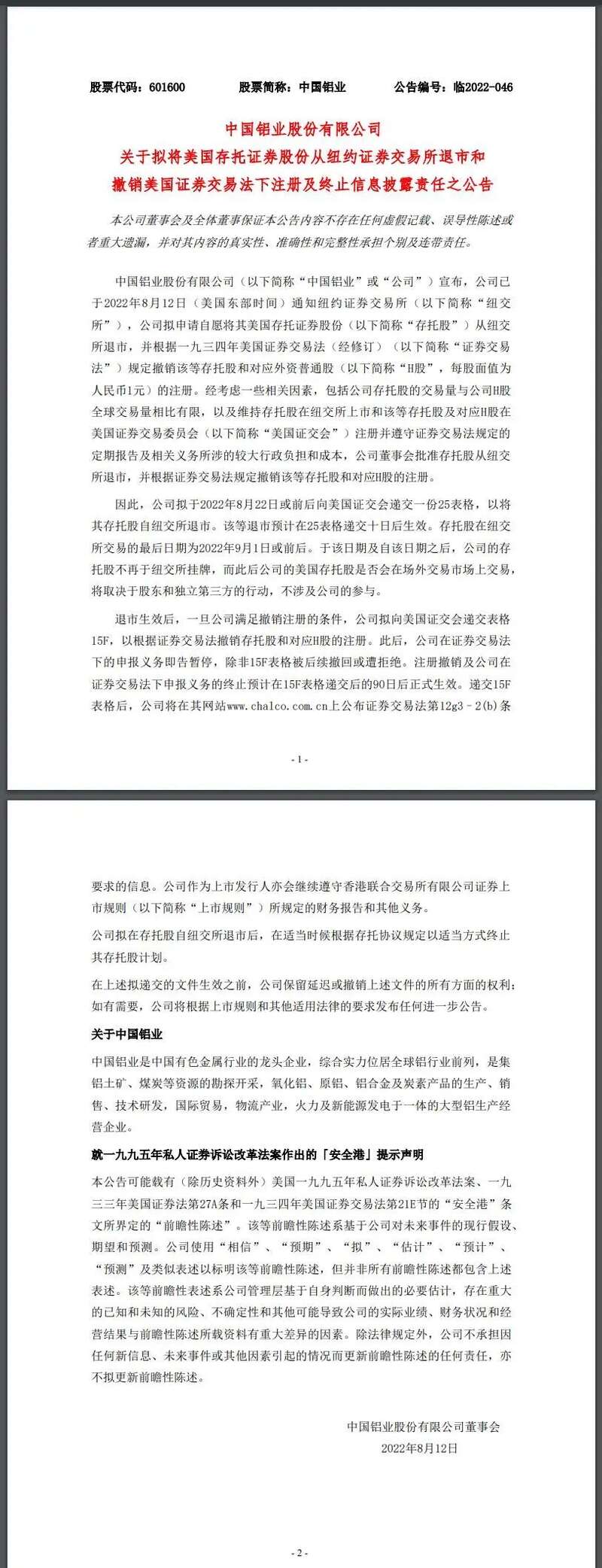

中国铝业:拟于2022年8月22日或前后向美国证交会递交一份25表格,以将其存托股自纽交所退市。该等退市预计在25表格递交十日后生效。存托股在纽交所交易的最后日期为2022年9月1日或前后。于该日期及自该日期之后,公司的存托股不再于纽交所挂牌,而此后公司的美国存托股是否会在场外交易市场上交易,将取决于股东和独立第三方的行动,不涉及公司的参与。

中国铝业公告

同日,中国证监会网站发布证监会有关部门负责人答记者问。

问:最近,个别中国企业宣布启动自美退市,证监会有何看法?

答:我们注意到了有关情况。上市和退市都属于资本市场常态。根据相关企业公告信息,这些企业在美国上市以来严格遵守美国资本市场规则和监管要求,作出退市选择是出于自身商业考虑。这些企业都在多地上市,在美上市的证券占比很小,目前的退市计划不影响企业继续利用境内外资本市场融资发展。

中国证监会尊重企业根据自身实际情况、按照境外上市地规则作出的决定。我们将与境外有关监管机构保持沟通,共同维护企业和投资者合法权益。

四家公司此前已在“预摘牌名单”

从2022年3月开始,中概股开始陆续被美国证监会列入“预摘牌名单”。

据中国经营报,3月8日,首批进入“预摘牌名单”的有5家中概股,包括盛美半导体等。3月下旬,美国证监会又公布了两批“预摘牌名单”,其中第二批名单中增加了微博,第三批名单中新增加5家中概股,包括百度、爱奇艺等。4月份,美国证监会列入“预摘牌名单”的数量较3月份有所增加,第四批有12家中概股被列入“预摘牌名单”,包括搜狐等;第五批又新增了知乎、瑞幸咖啡、理想汽车、贝壳等。5月份被列入“预摘牌名单”的中概股增加至107家,其中5月4日共出现88家,包括中国石油、中国石化、中国铝业、中国人寿、中国南方航空(6.340, 0.16, 2.59%)、中国移动(63.170, 1.82, 2.97%)、京东、拼多多等;5月9日再度增加滴滴、陆金所、金山云等11家;5月20日再次新增寺库等8家。之后的6月份,包括好未来在内的5家中概股被列入 “预摘牌名单”。7月份,包括阿里巴巴在内的6家中概股被列入 “预摘牌名单”。

ADR退市对公司有什么影响?

这次中国石化、中国石油、中国铝业、中国人寿等5家公司自愿将公司存托股从纽交所退市对公司影响,可以参考中国三大运营商在2021年初被美国强制摘牌。

据国泰君安(14.600, -0.08, -0.54%)研报分析师董琦、田玉铎,2020年12月31日美国启动中国三家运营商ADR摘牌退市。此次退市源自2020年11月12日,美国总统特朗普签署行政令,禁止美国向中国军方持有及控制的中国公司投资。该规定涉及中国三大运营商。根据要求,美国投资公司、养老基金及其他类型投资方将不能购买这些公司的股票。随后,纽约证券交易所2020年12月31日宣布,将对中国联通(3.590, 0.00, 0.00%)、中国移动、中国电信(3.750, 0.01, 0.27%)三家中国运营商进行退市处理,时间为2021年1月7日至1月11日期间。

受摘牌事件影响,港股三大运营商股票价格出现阶段性下跌,但跌幅并未超过前低,且在退市完成后即基本稳定,并随即反弹。

图片来源:国泰君安研报

图片来源:国泰君安研报总体而言,ADR退市对三大运营商的港股股价影响相对有限,背后与三方面因素有关。

1) 三大运营商都已经在港股上市,根据退市方案,ADR转为港股,相互之间的转换成本低。

2)三大运营商ADR存量小。截至2020年底,中国移动、中国联通和中国电信的ADR占其总股本比例分别为2%、1%和0.6%。ADR总体规模合计市值不到200亿元人民币,其中中国电信只有约8亿元人民币,中国联通只有约12亿元人民币。流动性不足,交易量很小,融资功能缺失,即便摘牌,对公司发展和市场运行的直接影响相当有限。

3)三大运营商业务收入主要在中国大陆,拥有庞大用户基础,基本面稳定,从美国退市对业务经营无实质影响。

全球化的退潮

经济学家、增量研究院院长张奥平认为,中石油等多家公司拟从纽交所退市的背后更深层次的原因是全球化退潮。全球化的退潮不仅是产业、贸易合作的全球化退潮,还有金融、资本合作的全球化退潮。

截至7月底,已有159家中概股被列入“预摘牌名单”中。不足半年时间,超过半数的中概股被列入“预摘牌名单”。因此,可预见未来被美国证监会列入摘牌的中概股数量会越来越多,除非全球化退潮的趋势被扭转。而中石油等多家公司拟从纽交所退市,是一种“以我为主”主动作为的策略选择,提前为未来的更大不确定性做好充足的准备。

值得注意的是,中国的产业结构、商业生态与西方国家相比有着本质的不同。在当前全球化加速退潮的情况下,进行全面注册制改革的中国特色现代资本市场将会对中国的市场主体企业起到更好的支撑作用,助力其实现高效的融资发展。所以,市场主体和投资者也应该用下一个五年来看中国资本市场现在的逻辑,对中国资本市场的发展保持更为理性、乐观的态度。