破产边缘的新华联,终于又甩掉了一个包袱。

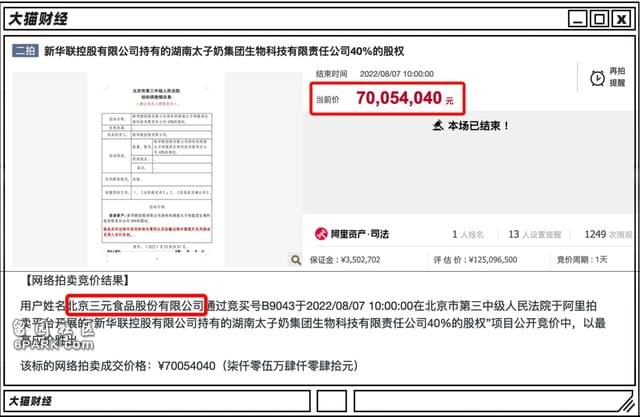

在没有竞争对手的情况下,三元股份以拍卖底价拿到新华联手中持有的湖南太子奶40%的股权,加上此前三元持股的60%,太子奶正式成为了三元的全资子公司。

价格不算贵,在一拍时,起拍价就已经在评估价的基础上打了7折,进入二拍,折扣已经是评估价的5.6折,而这卖出去的7000多万对于负债100亿以上的新华联来讲,杯水车薪。

三元算是捡漏了吗?难说。

按这个价格,太子奶的估值只有1.75亿,与当初的7.15亿的接盘价相比,蒸发了76%,无论三元还是新华联,都是亏到“妈不认”了。

这也正常,湖南太子奶在2021年的营收是1851.96万,净亏损5897.93万,而在过去的10年的时间里,太子奶只有2015年和2016年实现盈利,其余年份皆为亏损。

对于三元来讲,太子奶就是一个不大不小的拖油瓶,以前有人分摊,现在就靠自己一力承担了,能够扭亏,对于三元的挑战比较大,毕竟奶制品赛道有多卷,三元自己就很有体会的。

当然,对于太子奶来讲,多舛的命运则面对着更大的不确定性。

品牌会不会就此消失呢?还真说不定。

毕竟销量摆在那里,以前陪伴90后成长的品牌,到如今市面已经很罕见了,在电商平台,太子奶零销量,也是常事儿,前途非常渺茫。

昔日太子奶,也是一代国民品牌。

1990年,30岁的湖南人李途纯从国企辞了职,拿着300块南下深圳,开始了闯荡,1993年,他靠着10万的贷款,印了一批毛主席百年诞辰挂历,然后高价售出,就此得到了人生的第一桶金。

1996年,李途纯拿出了100万在株洲建立了太子牛奶厂。

以前的市场没有这么卷,但是咋出圈仍然是一个大问题,那时候的主要宣传渠道就是电视广告了,其中又以央视的广告最为金贵。

1997年,央视的广告位招标,现场一片欢腾和热闹,有钱的都在期待成为标王,因为不仅能在电视上播放广告,而标王本身也具有轰动性,能“免费”传播一波。

而根本没有入场券的李途纯,是带着借来的20万去的,他要赌一把。

在《天气预报》前5秒的黄金段广告招标上,竞争很激烈,名不见经传的李途纯岂止是All in了,他根本就没和公司商量,就开始一路叫价,并且50万起跳,一路过关斩将,最终88888888元成交,成为食品饮料类的标王。

8000多万,呵呵,当时,太子奶的一年销售额还不到500万,就是把整个太子奶加起来,也只勉强能够得上广告费。

完全是赌博吗?

成为“标王”后,事情就不一样了。

没钱交广告费?株洲市对李途纯很是追捧,银行争着抢着给他放贷,那场面就像“想要多少,你开口”。

借钱打广告,这一波不亏,仅3个月过去,太子奶就迎来了一亿的订单,而经销商们更是直接揣着现金上门,生怕拿不到货。

“每天喝瓶太子奶,天天补充乳酸菌”,这句广告语从央视进入到各大电视台,“标王”给太子奶带来了10年的光环。

2007年,太子奶在全国有7000多家经销商,总营收达到了20多亿,市场占有率76.2%,成为全国乳酸菌行业的Top 1 。

行业老大总是闲不住的,在此之前,太子奶就开始探索多元化了,童装、超市、辣椒酱甚至是房地产,这些业务开始成为太子奶的副业。

当然,这些副业都不赚钱,还得从主业吸血,虽然还没到被拖累的程度,但是这时太子奶的资金需求确实不小了,在这个时候,各路资本看中了太子奶。

雀巢一度对太子奶感兴趣,但是雀巢给出的方案是整体收购,李途纯觉得不划算,于是方案被否了。

还有就是投行了,一旦太子奶能够上市,那么意味着投行资本又能大赚一笔。

来的投行不少,都想掏钱分一杯羹,但是选谁就很难决定了,高盛主动出击,带着曾投资蒙牛并在蒙牛赚嗨了的摩根士丹利和英联投资来了,成功的案例给了李途纯不少信心。

2007年,英联投资、摩根士丹利和高盛联合向太子奶出资7300万美元,获得了太子奶30%的股权,当然这背后还有一份对赌协议:

在注资后的前三年,如果太子奶集团净利润增长超过50%,就可降低注资方的股权,如完不成30%的业绩增长,李途纯将会失去控股权。

在这份注资之外,美国花旗银行领衔的银行团也给了太子奶5亿的授信。

对赌的条件看起来并不高,那时太子奶的增长率接近100%,完成50%是小意思,而且那时奶业正是发展的高峰期,早一点对赌的蒙牛的发展速度也是翻倍,太子奶想复制这个奇迹很容易。

李途纯也准备大展身手,“5年内总资产达到20亿元,总销售额达到100亿元。10年之后,1000亿元的年销售额是太子奶集团一定要实现的目标”。

拿到钱的李途纯开始铺规模了,外地建厂,本地办公楼也建成了“天安门”+“白宫”形制,当然,他还是不忘补贴太子奶的副业,力图全面发展。

但是,豪言刚刚放出去一年,就出事儿了,2008年,给了太子奶迎头痛击:

金融危机席卷全球,外资投行们也不能幸免;“三聚氰胺”事件,对奶业带来了迎头痛击,太子奶也一蹶不振;南方尤其是湖南雪灾,对太子奶的供应链和生产打击更大。

对赌肯定是完不成了,这个时候花旗银行又来逼债了,而那个时候,太子奶总资产26亿,负债27亿,可以说是资不抵债了。

为解决债务问题,李途纯开始用各种渠道找钱来解决自己的困局,对经销商、员工以及社会集资1.3亿,但是这1.3亿的作用也不大,最终,李途纯还是丧失了太子奶的控制权。

投行们拿到控制权也不是要好好做,而是要出手。

找谁做接盘侠呢?

这个时候,想要通过上市来退出,几乎是不可能了,他们又想到了此前有兴趣的雀巢,但此时的雀巢已经不想买了,自己恨不能减包袱呢,谁还会接一个大炸弹啊。

投行们认亏了,但是花旗银行的贷款可是不认亏的,坚决要求偿还贷款,2008年底,花旗银行就把太子奶告了,要求太子奶提前偿还全部贷款。

最后,是株洲市出面,用国资的高科奶业托管了太子奶,此后,就是李途纯、高科奶业以及其他股东关于太子奶的博弈了。

高科奶业从国资变成了民营控股,李途纯炮轰其是“想侵吞太子奶”;

境外股东想要清盘,但是国内的股东们都不同意;

经销商和前高管们搞了一个仙山奶业来对抗,但是高科奶业又不干了。

最终,新的负责人文迪波被纪委调查,李途纯因为当初集资1.3亿,被以“非法集资”的名义带走了,最终涉及罪名“非吸”、挪用资金和职务侵占,而太子奶也进入了司法重整程序。

经过几轮的投资者招募,最终有乳业经验的三元和“资本湘军”新华联的联合体,成功拿到了太子奶的重整机会,李途纯彻底出局。

2011年,李途纯无罪释放,被羁押而后又被无罪释放,这样的企业家可不多,因此,他又有了“悲情企业家”的身份,但企业已经没了,2020年,李途纯转行,为中小企业提供咨询服务。

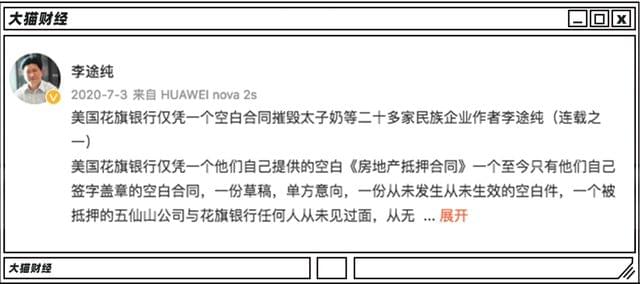

不过,这之后,李途纯仍不时出来再提太子奶,主要是炮轰花旗银行,称其利用空白抵押合同,缠诉太子奶,并因花旗银行提高利率、逼债、要求提前还贷等行为,导致太子奶被拖垮以至于破产重整。

在一口咬定美国人搞死了太子奶的同时,他也不忘炮轰一下后来太子奶的新晋股东新华联,他发文称“鼓励李途纯式实业实体报国,谨防(傅军)空手套白狼圈钱模式”,而此时,傅军已经被李途纯留下的烂摊子,坑得一塌糊涂了。

但是,即便是夹带着反美的民族情绪,已经没啥人关注李途纯的“炮轰”了,就像已经没啥人再喝昔日辉煌的太子奶一样,一代标王,就这样悄没声息的消失了。