本文来自微信公众号:范阳 (ID:beingmorehuman),作者:Fallacy Alarm,翻译:Helen Ying Han,编辑:范阳,原文标题:《成为合成生物领域的苹果公司 | Amyris 深度商业分析》,头图来自:图虫创意

为了配合标题,我尝试用 AI 帮我生成了几张配图,我使用的是WOMBO出品的 Dream, 我输入给 AI 的语言描述指令 prompt 是:a startup company called Amyris working on synthetic biology like Apple Company(一家叫做Amyris的创业公司在做合成生物技术,像是苹果公司)。以下是 AI 帮我生成的几张图像:

回到正题,我们来谈谈合成生物学领域的领军公司之一 —— Amyris。之前我在一期播客节目里分享过,我认为 Amyris 虽然并不完美,也不是很有行业领袖气质,并且迭代折腾了很多年,但是他们现在刚刚进入到一个舒适区,占得先机在合成生物这个技术领域成为苹果一样的公司 (从技术研发和自有品牌产品垂直一体化的品牌公司),而另一家领军公司 Ginkgo Bioworks 目前看起来更接近一家像是 Google 一样的科技研发公司 + 投资孵化平台。

也许这个领域真正集大成的领军公司还没有诞生,Amyris展现了一种路径,我相信兑现一个崭新的技术的全部潜力,不能只做上游舒服轻量的事情,最终以消费者需求和优秀产品为中心的科技公司,更有机会胜出,就像过去的苹果和现在的特斯拉。Amyris 和 Ginkgo 最终会随着市场发展越来越像,并且面临更多后起之秀的创业公司的挑战。

这篇文章英文原文来自推特上的投资博主 Fallacy Alarm, 他作为一名二级市场的投资人,我觉得对于 Amyris 这家公司的分析还是很深入浅出的,在我的合作创作者 Helen Ying Han 的帮助下,我们把这篇文章翻译成中文与大家分享。

一、这篇文章讲什么?

我认为我们这个时代创造价值的关键是无形资产的开发(development of intangible assets)。无形资产的崛起是价值投资在这个时代不断失败的原因,损益表(income statements)日益沦为衡量企业是否成功冗余的滞后指标。

我正在搜寻那些正在为人类的未来构建主导地位的无形资产(the dominant intangible assets of the future)的公司。我偏爱平台技术——那些一旦建立就可以被应用于不同类型的价值创造,因为它们的本质就是通用技术。我相信这些无形资产会随着时间的推移产生自然有机的垄断,这已经可以从不断上升的市值集中看到苗头。我相信一项伟大的投资必定是具有争议性的,这样它才能博得超额回报。作为 Muskanity (马斯克教)的追随者,我相信拓展具有颠覆性意义的创新是成功的关键挑战。我希望在所有人知道他们是赢家之前找到那些行业的领导者。

我认为我已经在 Amyris 这家公司身上找到了我所搜寻的东西。他们正在建立一个伟大的技术平台,它的股票存在争议,因为它真正的实力可能被低估了。他们在技术扩展方面表现出了一流的执行能力,并在过去十年中不断迭代,充分展示了他们的能力与灵活性。请注意我个人没有生物技术背景,如果下面描述的任何内容存在偏差,欢迎指正。

二、这家公司是做什么的?

Amyris 由加州大学伯克利分校的科学家于 2003 年创立,这个名字来源于一种以强烈气味著称的植物,它的第一项举措是研发用于治疗疟疾的合成青蒿素,该项目由盖茨基金会资助,他们在 2008 年成功完成了该项目。

在接下来的几年里,Amyris 试图将合成生物技术应用于开发生产生物燃料,当 2014 年年中油价开始从每桶 100 美元暴跌至 50 美元以下时,不证自明了这种方法的不可持续性( 范阳注:这种不可持续性来自于技术上的成功而商业经济性上的失败,是一项新技术迫切想找到真实世界入口但是盲目扩展后的结果),Amyris 的股价也在 2014 到 2017 年下跌了 95%。在此期间,该公司从生物燃料转战消费品,他们的想法是合成生物技术最适用于那些更加高端、更加昂贵的分子,而不是大批量、低单位成本的商品。在我看来这与特斯拉有着类似的策略,将新型技术应用于低销量的高端市场,然后沿着成本曲线逐渐向高销量的市场拓展。2015 年,Amyris 推出了他们的首个消费品牌,可持续护肤品牌 Biossance(范阳注:可以理解为 Biossance 是合成生物领域发展出的 “清洁成分党” 护肤品牌)。

如今,该公司高效运营着两个部门:品牌和原料(Brands and Ingredients)。对于品牌,他们自己开发、生产和销售那些生产出来的分子。在原料层面,他们则作为战略合作伙伴的生产分子的合同制造商进行运营。

三、他们的技术是什么?

Synthetic Biology 合成生物技术

从本质上讲,合成生物学就是实现生物有机体可以像半导体一样被编程,因为构筑生物的基石也是数字化的(the building blocks of biology are also digital)。在生物学中,不是通过 0 和 1 存储和传输信息,而是通过腺嘌呤、胞嘧啶、鸟嘌呤、胸腺嘧啶和尿嘧啶作为媒介,这些由氢、氮、氧和碳组成的分子,它们是 DNA 分子(A、C、G 和 T)和 RNA 分子(A、C、G 和 U)的组成部分。DNA 携带有机体的遗传指令,它是细胞内部的源代码, RNA 存在于细胞之外并用于细胞通讯,它可以从外部告诉细胞该做什么。

合成生物学是关于重组自然界中发现的 A、C、G、T 和 U 的序列,从而改变有机体使其在生化反应中产生人们所需要的分子。目前,所有合成生物学公司都依赖发酵作为这一过程的促进技术。发酵就相当于微芯片中的电子电路,在这里充满了快速无规则的1和0之间的相互转换。

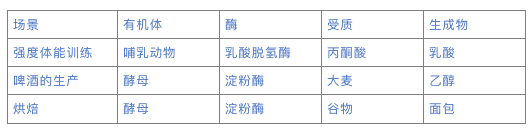

Fermentation 发酵

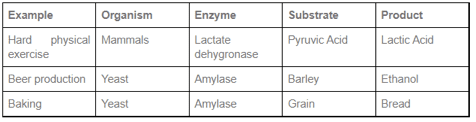

发酵是一个新陈代谢过程。代谢是将食物中的能量转换为用于细胞加工的能量的一个过程,它通常发生在一系列化学反应中,称为代谢途径(metabolic pathway)。发酵是最古老的代谢途径。Amyris 当然也在使用发酵的途径。(范阳注:发酵可能是人类最早掌握的生物技术,人类用微生物发酵得到了我们最美味的食物:红酒、奶酪、酸奶、面包等等。)

这种转换/能量提取过程是通过酶触发的。酶是一种作为生化反应催化剂的蛋白质,比如,它将一些分子(称为底物)转化成其他分子(称为生成物)。底物可以是各种类型的分子,最常见的就是碳水化合物(糖分)、氨基酸和脂肪。氨基酸则是构成蛋白质的基本组成单位。

发酵的代谢过程特指在无氧的情况下从碳水化合物中提取能量。碳水化合物是由碳、氢和氧组成的分子,分解它们的过程会释放储存在分子内部的能量。

总结来说,发酵需要一个可以承载其发生过程的有机体,需要一个可以使酶在其中发挥作用的底物,也需要一个生成物作为其反应过程的结果。下面是关于发酵三个常见的场景:

Amyris 所应用的发酵主要以酵母作为有机体,通常喂给酵母菌的“食物” 是种植的甘蔗(糖分)。通过基因编辑对酵母进行重新编程以生产出所需的分子作为其生成物。

酵母的编程过程和代谢过程的都是高度可迭代的,一条路线可以包括多达 30 个化学反应链。Amyris 每月会通过高通量筛选(HTS)作用于约 60 万个候选酵母,只有前 100 个酵母会被送去发酵。这些候选酵母被称为基因型,一个基因型就是单个有机体的全部遗传密码。

Genotype Specification Language 基因型规范语言

对于这个过程,Amyris 开发了自己的编码语言,称为基因型规范语言(GSL)。他们构建了超过 20 条通路,定义了超过 500 个目标分子(从自然界的30 万个分子中筛选),分为 15 个化学类别,其中他们已经生产了超过 250 个分子,这其中又有 13 个已经实现了规模化生产和商业化。

在 2008 年至 2020 年间,他们已经从手动开发的 20 种设计扩展到拥有超过 120000 个代谢物(代谢过程的中间产物)和超过 140000 个反应的代谢计算图谱。这正是他们的竞争对手 Ginkgo Bioworks 的目标技术平台,并宣称自己拥有的优势所在。而 Amyris 是唯一一家达到这一水平并以这种速度收集数据的公司。数据收集能力的领先让人想到特斯拉的 FSD 优势。随着他们不断扩展开发与制造规模,新的问题层出不穷,例如,实验室培养皿中的生化反应和工业级别生化罐中生化环境的大不相同。正如 Elon Musk 经常说的那样,实验室生产/原型开发是容易的,规模化生产才是难啃的硬骨头。

Amyris 正在将机器学习算法应用于反应罐性能预测之中,因为这一生产量的反应罐是无法在现实中进行测试的。由于生产规模的领先,他们的数据获取也是领先的,因此他们拥有强大的技术优势,这是 Cathie Wood 所讲的创新平台发生转变的一个经典案例,在这个案例中就是基因组学和 AI 。

Amyris 坐落于 Fremont,显然深受特斯拉汽车的影响。Amyris 甚至在他们的使命宣言中也借鉴了特斯拉:加速世界向可持续原料转变( Accelerate the world’s transition to sustainable ingredients)。特斯拉教会了整整一代的创新公司规模化生产是创新中最难的部分,尤其是那些与复杂的制造革命相关的企业,成功的关键是垂直整合以及高度关注产品和制造的卓越性,看起来 Amyris 已经完全理解了这一点。

四、竞品有哪些?

Ginkgo Bioworks

与 Amyris 最接近的竞争对手是 Ginkgo Bioworks,它由一群具有生物学和软件工程背景的麻省理工学院的科学家们于 2008 年创立的公司。Tom Knight 是非常出众的科学家,他在麻省理工学院担任计算机科学家数十年之久,直到90 年代他意识到生物学也可以在数字代码上运行。一开始,我喜欢这个小细节,但我更怀疑数据本身所具备的优势,因为他们已经花了很长的时间在实验室中研究合成生物学这项技术了,却一直没有大规模解决现实世界的挑战,相比之下,Amyris 自 2003 年起就一直致力于现实世界问题的实际应用。

Ginkgo 和 Amyris 最大的区别在于水平向与垂直向整合方式(horizontal vs. vertical integration approach),这一区别被 Ginkgo 的追随者所吹捧。 Amyris 致力于控制从分子研发到规模生产,甚至包含 B2C 业务中营销的整个价值链,但 Ginkgo 主要专注于研发部分,比如他们会为合作伙伴/客户开发出适合的分子,然后合作伙伴/客户会各自负责制造和营销的业务。

只专注于价值创造最核心的部分这被视为 Ginkgo 商业模式的优势,这样的模式可以释放出来他们在制造与营销方面所需的资源,使他们可以专注于开发技术平台。这一观点可能是导致 Ginkgo 与 Amyris 估值差距巨大的重要驱动因素(除了稍后我将详细阐述的深层次原因 )。基于以下原因,我发现这个说法其实存在严重缺陷,这也是这个投资案例的核心内容:

1. 该观点是基于 Ginkgo 在价值创造的研发部分是/或未来将优于 Amyris 的假设,但其技术现状并未证实这一点。Ginkgo 宣称要做的所有事情,Amyris 也宣称要做, 不同之处在于 Amyris 的宣称拥有更多的商业化证实。

2. Ginkgo 的商业模式备受称赞是因为他们从客户中获取股权/收入份额,使他们未来能够从高度延展的近乎纯利润收入中受益,这一点被认为是相较于 Amyris 的优势,而这是一个有缺陷的论点,原因如下:

核心价值应该是技术本身。商业模式只是一个如何实现最好变现的问题,如果一个风险投资方法的可行性已经被证明,那么 Amyris 就没有理由不能做同样的事情了。

Ginkgo 与客户的复杂关系实际上是令人担忧的。没错,如果他们以独立的第三方身份加入获得股权是极好的,但最大的赢家似乎是 Motif Foodworks,如果我理解得正确的话,Motif 就是他们自己内部创业的衍生产品。我不想在没有完整信息的情况下过于武断,但这似乎好像只是将 DNA的生产过程“下游化”, 如果生产过程未达到预期,他们就可以宣称自己没有参与其中。如果实际上你拥有你的客户的公司(因为是自己的公司),那平台的价值在哪里?此外,它使定价和营收的确认变得可疑,我认为这也是他们在 2021 年 10 月被投资机构做空的本质原因,虽然我并没有对此进行过多的研究,但这一点可以确定。

持有客户的股权/收入份额,而不是以真正的现金支付实际上可能是企业疲软的迹象。他们的主要客户都是一些没有财力支付服务费的初创公司。所以 Ginkgo 的选择入股这些公司未必是他们自己的决定,相比之下,Amyris 与实际支付合同制造费用的成熟的业合作,以及他们自己的 B2C 品牌,都展示了更踏实的商业成功。

重视上游技术的研发,而不是垂直整合后续生产的前提是:最难的部分是找到合适的酵母菌株,而随后的分子大规模生产反而是容易的部分,这与多个行业的历史实证背道而驰,尤其是在复杂的制造业中,规模化生产才是难的部分,生产甚至可能比研发部分更不容易受到商品化的影响。此外,在流程优化方面,实验室和生物制造工厂之间存在直接反馈闭环(a direct feedback loop),因此,它们相互关联得越紧密,这个反馈闭环就越有效。

这个世界上最成功的公司分享他们成功的秘诀是拥有最好的执行力,而不是拥有最好的想法(特斯拉、丰田、Facebook、亚马逊、苹果都是很好的案例),那个首先拓展了突破性技术的公司将在价值创造中收获不成比例的极大市场份额。所以说 Ginkgo 只是将关键部分外包以专注于分子开发这个说法似乎是有缺陷的,尤其是考虑到 Amyris 在这方面似乎更胜一筹,这个论点就像是宣称 QuantumScape 应该比特斯拉更有价值,因为他们专注于电池技术的研发,它是电动汽车最重要的组成部分,而特斯拉必须实现实际的汽车生产,事实上,特斯拉实际上在该生产过程中增加了价值,因为他们将电池技术嵌入到了底盘生产过程之中。

Ginkgo 与 Amyris 之间另一个实质性的差异是它们与新冠 Covid-19 的关系。虽然大流行对 Amyris 产生了负面影响,推迟了他们的规模化生产工作计划,他们目前在疫苗开发和/或测试方面也还没有产品,而 Ginkgo 实际上依靠他们的新冠检测服务和生物安全部门受益匪浅,他们 2021 年 9月约 60% 的收入与 Covid-19 的检测相关,如果大流行继续存在,这可能成为他们的增长驱动,但如果我们最终克服了病毒大流行,它也可能成为 Ginkgo 的潜在商业风险。此外,我对投资合成生物行业的兴趣也不在于从疫情中获利,而是投身于将占据经济很大部分且会维持数十年之久的基因制造革命之中(the genomic manufacturing revolution of large parts of the economy)。

除此之外,如果 Covid-19 的结束会对 Ginkgo 目前一半的收入构成威胁,那么因为 Amyris 参与了下一代疫苗的开发,Covid-19 长期存留的可能对 Amyris 来说是一个潜在的积极影响。他们的一种商业化分子角鲨烯(Squalene)是一种潜在的疫苗佐剂,佐剂是一种有助于激活疫苗免疫反应的物质,它可以是无机物(铝分子)、油脂或细菌。角鲨烯是一种由碳、氢两种元素组成的分子,它是一种油,通常用作保湿剂,也是 Amyris 痤疮治疗产品的关键成分。过去这种成分主要来源于捕鱼业才能得到的鲨鱼肝脏,直到 Amyris 想出了如何通过微生物发酵以更经济的方式生产它。甚至在疫苗开发之初就有新闻报道称 Covid-19 疫苗可能会导致鲨鱼遭受大规模屠杀。2021 年 11 月 8 日,Amyris 宣布将与 ImmunityBio 合作开发下一代 mRNA 疫苗,Amyris 可能会提供角鲨烯作为疫苗的佐剂。关于这一点,我认为还未反应在他们的股票价格上。

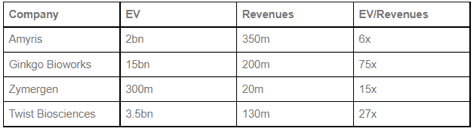

如果这些都是真的,那么为什么 Ginkgo 的价值是 Amyris 的 8 倍?我可以想到以下几点原因:

1. Ginkgo 的 CEO Jason Kelly 比 Amyris 的 CEO John Melo 更加具有口碑声望。Jason Kelly 更年轻,在采访中更具魅力,是一名训练有素的麻省理工学院毕业的科学家。相比之下,Melo 因过去的石油和天然气行业出身的经历而被看低,他确实过去承诺过多而交付不足。Kelly 的过去则一清二白,到目前为止,作为创业者他还没有让任何人失望。

2. Cathie Wood 持有 Ginkgo 股票,而没有买入 Amyris,这使 Ginkgo 获得一定的知名度,因此可能获得比Amyris 拥有更高的估值溢价。

3. 投资者可能会低估 Amyris B2C 品牌建设的努力(范阳注:用消费领域的流行词来说就是企业直接面向消费者的DTC品牌),反而将其视为对合成生物学核心竞争力的干扰。他们的合成生物学的技术实力可能被忽视,投资者主要将他们视为小规模消费品/专用化学品公司,与一个引领工业革命的尖端科技公司背道而驰。他们是一家没有任何药物化合物的生物技术公司(除了那个治疗痤疮的产品)。生物科技分析师眼中常常都是严重的癌症治疗相关的技术,可能会瞧不上Amyris,而消费品分析师则看不明白他们的技术,看起来它们不属于任何类别,就像特斯拉有很长一段时间那样,科技行业分析师没有兴趣而汽车分析师没有正确的分析工具。

4. 通过参与美国的抗疫,Ginkgo 可能会获得更高的公众知名度。

5. 他们的研发方向可能会比 Amyris 获得更多的声望,投资者喜欢他们这种初创团队。

6. 一朝被蛇咬,十年怕井绳。Amyris 的历史股价可能已经耗尽了很多投资人的期许,他们在失望之后可能再也不想碰Amyris 了。无论是从长期来看还是 2021 年的时候,一些下跌是始料未及和毁灭性的。

Zymergen

Zymergen 因开发了 Hyaline 而闻名,一种用于柔性触摸屏设备的薄膜 ,通过发酵进行生产,就像 Amyris 的产品一样。该公司由前 Amyris 员工于 2011 年创立,其中最核心的人物是 Josh Hoffman,担任 CEO 至 2021 年 8 月,期间一直挣扎于规模化生产。这巩固了 a) Amyris 的技术领先地位和 b) 规模化生产是合成生物行业的关键挑战的认知。

我由此看到了这与特斯拉同 Lucid 和 Fisker 关系的相似之处, Peter Rawlinson 和 Henrik Fisker 在创立自己的公司之前都是特斯拉的员工,参与了 Model S 的开发。如果一家公司培养出来的人才独立门户之后与原公司竞争,我认为这是一个非常重要的数据点,足以证明该公司在行业中的地位。Lucid 和 Fisker 都尚未证明他们可以实现规模化生产,就如 Zymergen 一样。

Twist Biosciences

Twist 实际上是 Amyris、Ginkgo 和 Zymergen 的供应商。Twist 开发了这家公司在酵母菌株重编程中使用的基因。我可以想象他们的名字来源于DNA的双螺旋结构,基因是 DNA 中核苷酸(A、C、G、T)的不同序列。如果说 Amyris、Ginkgo 和 Zymergen 相当于亚马逊、英伟达和微软,那么 Twist 相当于台积电,或许是英特尔。

五、为什么股价跳水这么厉害?

Amyris 的股票较 2021 年 3 月的峰值下跌了 75%。下跌可以分为三个阶段:1)4 月/ 5 月下跌了 45%;2)6 月至 10 月横盘交易;3)自骇人的第三季度收益报告以来下跌了 60%。

4 /5 月的第一次调整主要是 2021 年 Q1 成长/生物技术股形成的泡沫的通缩。ARK Invest 有大量资金流入,推高了他们在的基因组学领域的持股量,与此同时Amyris 的股价大幅上涨。除了因为当时受到投资市场青睐的成长/生物技术股外,Amyris 还受益于 meme 股票的大丰收,因为它们持有大量的空头股数。最重要的是,该公司有释放正向的消息,比如他们的战略合作伙伴关系确保了长期制造合同,向 Amyris 的材料总经销商支付了一大笔预付款,从而清除了他们的资产负债表并打消了是否继续经营的疑虑。3 月份 45% 的跌幅实际上是对 2021 年1Q 狂热的一次健康的调整。

该股随后横盘半年,考虑到生物技术/成长型公司的持续抛售压力,这其实并不算太糟,由于通货再膨胀交易推高了价值股,这些公司失去了投资者的青睐。该公司在夏季举办了一些扎实的投资者教育演讲,Melo 和他的团队在演讲中描绘了公司的美好前景,这很可能支撑了公司的股价。9 个月后的 2021 年 9 月 28 日,他们还在实验室到产品推出的演讲(lab-to-market presentation)中明确地重申了 4 亿美元的营收目标。

11 月 8 日,还有 7-8 周2021就结束的时候,他们将年营收目标下调至 3.30亿~3.7 亿美元,这在一年快结束的时候几乎降低了 20%。这属实令人震惊,它使公司的股票在第二天就下跌了 40%,并且几乎可以肯定的是,这也大度折损了管理团队的信任度。我认为究其原因是可以理解的,鉴于港口的问题,他们的库存下降,无法生产,但是最大的担忧可能是管理层怎么会没有意识到这一点,这使人们对他们的内部管理控制提出了质疑,同样南辕北辙的是,他们随后宣布发行可转换债券稀释股票,同时整体的生物技术/成长股继续被抛售,税收损失收割可能也发挥了一些作用。

总体而言,人们现在对这支股票的情绪是非常糟糕的,巴西大型工厂的推迟也进一步加剧了市场的负面情绪。整体来说,因为经历了特斯拉,我已经习惯了在季度收益报告之后出现的疯狂波动,如果以季度为尺度来看,长达数十年的颠覆性创新故事通常看起来是很混乱的,在某些阶段,一两个疲软的季度可能会给人一种增长已经结束的感觉,我也常常听到这样的论调。

那么,未来会去到哪里?运营问题显然是由供应链引发的,他们的产品不断强大,技术平台也令人信服,长远来看,没有什么会发生根本性大的改变。鉴于 2021 年有多少投资者被耗尽(以及该股在 2010 年代造成了多少痛苦),它不太可能在短时间内再次被炒作。因此,我相信未来几年可能会爬着忧虑之墙,这应该对建仓很有吸引力,为了让你们信服,我需要以长期潜力的角度展示我对这支股票的观点。

六、估值可以是多少?

根据麦肯锡的说法,原则上全球经济中近 60% 的物理资产(physical inputs)可以通过生物方式进行生产,这其中大约 1/3 是生物材料(植物、动物性的),2/3 是非生物材料(塑料、燃料等)。全球化学品市场价值为 4 万亿美元。Amyris 长期的市场机会完全是疯狂的,这使得制定长期预测几乎毫无意义。实际上没有需求方面的障碍,它们增长的限制完全取决于相较于传统制造工艺它们在成本和质量方面更具有竞争力的规模化生产能力。

目前,Amyris 大规模生产 13 种成分,有 24 种正在开发中,250 种在他们的库中(即成功证明可以在实验室环境生产他们的设想)。自然界中总共有 326000 种分子,我的理解是理论上来说依靠合成生物学来生产这些分子是没有限制的,核心问题是酵母发酵是否是最适合的生产方式。

Amyris 提出了每年开发和商业化 4-6 种新成分的目标,并在三年内将它们扩大到5000万~1亿美元的年收入。根据过去的特许权协议,这将在中期以 8-10 倍的收入为每家公司带来 10 亿美元的品牌价值,这意味着在中期 Amyris 每年会创造出 50 亿美元的价值,这对于一个市值不到 20 亿美元的公司来说绝对是疯狂的。

鉴于这巨大的市场机会,有大量细分市场可供选择,Amyris 似乎沿用了特斯拉的路径,从高单位成本、低产量细分市场开始,然后沿着成本曲线下降到更高产量、更低单位成本的细分市场。他们根据市场潜力、自己的专业知识和经验选择了这些细分市场。

他们的第一场广告战役是关于 Flavor & Fragrance 的(像甜味剂 Reb M),第二场广告战役是 Health & Wellness(主要是用于皮肤护理和伤痛的角鲨烯和 CBD),第三场是现在的个人护理(用于护发的 Hemisqualane,品牌 Terasana )。每次新的广告战役都会扩大 2~3 倍,批量成本降低 30%~50%,商业化速度变得更快。这是赖特定律的主要候选公司,即依照产量函数以恒定百分比下降的成本曲线。在个人护理细分领域,Amyris 产品瞄准了80%的全球美容和个人护理市场,该市场目前价值 4200 亿美元,预计到 2025 年将增长到 7160 亿美元。清洁美容的增长速度是该市场的两倍,这似乎是一个三重指数增长轨迹:在一个指数增长的市场中,从现有的细分市场中切割市场份额,而这个细分市场的增长速度高于整个市场。

如果他们平均每年将 4 种成分商业化(这个是底线目标,随着他们进一步扩大规模,可能会随着时间的推移而增加)并在 3 年内将每种成分的收入提高至 1 亿美金,这意味着他们的年收入值可以在几年之内达到 4 亿美元,超过了他们目前的年收入。因为我预设的增长轨迹是指数级的,而不是线性的,所以可能会加速他们本身的增长速度。

Tanaka model Tanaka 模型

我喜欢 Graham Tanaka 总结的 Amyris 的 5 个增长平台:

用于分子开发的 DNA 测序成本持续呈指数下降 => 加速新分子的开发。

为现存分子找寻新应用。

3. 带有“清洁”印章的更高纯度分子生产得以满足不断提高的消费者环境意识(这使他们也与 ESG 投资相关)。

4. 合约制造:没人达到了如此的合成生物制造规模,这使得 Amyris 成为合约制造的主要候选者,为他们提供了长期供应商合同和预付现金带来的金融发展。

5. 持续增长的发酵性能(fermentation performance) => 超强制造力成为企业差异化优势

七、额外的想法

Short Interest 空头股数

目前有3400万股被卖空。以 66% 的流通量和 3.08 亿股流通股计算,这相当于 17% 的空头股数,这是相当可观的,有助于降低头寸的风险。这与特斯拉在2020年开始时的程度差不多,如果 Amyris 运营良好,则该股可能会出现意外上涨。

Clean manufacturing 清洁制造

清洁制造是一个刚刚兴起的投资和消费主题,鉴于客户在消费行为中表现出不断提升的道德标准,因此它很可能在未来几年内获得强大的吸引力,无论这是基于真实感受还是单纯的道德信号,对于投资目的来说都无关紧要。我在社交媒体上和 Beyond Meat 这类公司的商业成功中看到的现象将成为未来几年的重要的指引。随着市场规模的扩大,Amyris 注定要在这个话题上获得更多关注。

投资人 John Doerr

硅谷著名风险投资大佬 John Doerr 是一位早期在谷歌和亚马逊工作的风险投资人。他是 Amyris 的董事会成员,拥有 24% 的股份,这在很大程度上提高了 Amyris的信誉度,同时也让他们可以获得了执行上的很好的领导建议,John Doerr 也是一个伟大的锚定投资者,不大可能出售他的头寸。

CEO John Melo

他过去名声不是很好,但到目前为止,我欣赏在采访和演讲中的这个人。实际上他拥有化石燃料背景是一件有趣的事儿,因为石油不仅仅是一种能源,还经常用于消费品领域(橡胶、塑料)。即使没有科学学位背景,将这项业务转向可持续合成生物成分对他来说感觉也是自然的,而且他也在这家公司工作了很长时间,这一点也增加了他的信誉度。

原文:

https://fallacyalarm.substack.com/p/amyris-investment-case-21-12-22

本文来自微信公众号:范阳 (ID:beingmorehuman),作者:Fallacy Alarm,翻译:Helen Ying Han