本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:刘晨光,原文标题:《港股新经济公司流行“丐版IPO”,背后有着怎样的无奈?》,头图来自:视觉中国

今年以来,港股IPO市场不太如意。部分股票上市后出现了“面粉比面包更贵”的现象,即一二级市场价格倒挂,上市之后的市值,比上市前募资时的估值更低。

不同于A股IPO规定最低也需要发行10%新股,港交所对发行新股比例没有硬性规则。 因此,有不少市场参与者想到了“丐版IPO”缩量发行的办法,企图稳定新股上市后的表现。

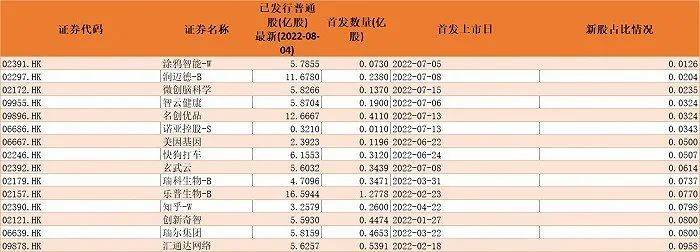

界面新闻发现,涂鸦智能-w、润迈德-B、微创脑科学等新股占总股本的比重均不足3%,此外智云健康、名创优品、诺亚控股-S、美因基金、快狗打车等也都在10%范畴以内。

部分新经济公司估值“倒挂”

7月15日,微创脑科学登陆港股。据灼识咨询,就2020年的收入而言,微创脑科学为国产最大的神经介入医疗器械公司,也是该市场前五大参与者中唯一的中国公司,市场份额约4%。

截止到8月8日收盘,微创脑科学的股价已经小于其发行价24.64港元,报收21.95港元,市值约为128亿港元。2021年11月微创脑科学进行了一轮Pre-IPO轮融资,当时估值已经达到17.5亿美元(约137亿港元)。可见,其一二级市场的估值已经倒挂。

2021年12月31日,商汤-W登陆港交所,公司首发募集资金为66亿港元。

招股书显示,商汤-W进行了12轮的融资,最后一轮公司的估值为130.12亿美元,约1000亿港元,截止到8月5日下午收盘,商汤的市值约为747亿港元。这意味着,该公司一二级市场的整体估值也已经倒挂。

红蚁投资总监李泽铭表示,新经济公司容易出现一二级市场倒挂。“这里有一个时间差,从一级市场到二级市场,中间可能有两三年的时间间隔。”李泽铭解释道。

他坦言,2019年的时候,生物科技和互联网都很火爆,二级市场的定价就很高。所以一级市场就按照当时的市场去做估值。“到现在,整个市场已经完全不一样了,很多公司的估值逻辑已经发生了变化,这种情况下,当然会出现一二级倒挂。”

多家公司推出“丐版”IPO

界面新闻记者注意到,除了上市之后出现一二级市场倒挂的现象之外,去年以来,港股部分公司IPO募资金额占比较少。

据招股说明书,商汤-W IPO时只发行5%的新股,合计17.25亿股。在这5%的新股中,10.33亿股归属基石投资者,2.36亿股归属老股东上海国际,均有锁定时间。能在二级市场买到的仅占比1%左右。

润迈德-B的募资也可被称为“丐版”。招股书显示,润迈德-B于2014年成立,是一家中国医疗器械公司。

公司全球发售2334.8万股股份,发售价为每股6.24港元,其发行新股占总股本的2.04%,发行数占比也很低。Wind数据显示,其IPO共募集资金1.49亿港元。

值得留意的是,润迈德-B上市前D轮筹得7200万美元(约为5.65亿港元)的融资,由平安资本领投,国际资本Seresia Asset Management、Lighthouse Canton等跟投。也就是说,润迈德-B上市募集的资金还不如其D轮融资的多。

据界面新闻记者统计发现,涂鸦智能-w、智云健康、名创优品、诺亚控股-S、美因基金、快狗打车、玄武云、瑞科生物-B、乐普生物-B等新股占总股本的比重都在10%的范畴以内。采用这种方式进行IPO的大多数都是新经济公司。

“丐版”背后有何无奈?

IPO募资占比较小,真的是这些上市公司不缺资金吗?

众所周知,能够多募集资金往往是企业IPO时求之不得的结果,之所以减少首发募集资金,背后有着多重原因。

界面新闻记者查询招股书发现,截至2021年6月30日,商汤-W现金结余总额为人民币195.28亿元。这表明,在上市之前,商汤-W整体的资金量还是比较雄厚的。

润迈德-B截止到2021年年末有现金及现金等价物5.59亿元,较上年末的2758.8万元有较大提升。公司称主要由于C轮及D轮融资的完成以及caFFR系统的销售额增加所致。

天爱资本投资总监杜先杰向界面新闻记者表示,当前整体的市场生态是形成这种现象的主要原因。“上市前的投资人,把IPO当成套现的重要手段。在以前市场好的时候,确实在IPO之后,还会有一定的上升空间。但从现在的港股生态来说,IPO之后,股价不太容易实现增长。”

他表示,在现在的市场环境下,很多二级市场投资者不愿意在最后的价位认可股票价值。“如果还是强行发那么多钱,价格会大幅下跌,要不就会发不出去。或者到时候会迅速下跌。因为很多认购的人,也是用投机的心态,上市之后马上就会卖出。”

为了满足IPO之前投资者的要求,在需求减少的情况下,适当减少募集资金额度便是在数据上维持公司整体估值的一种方式。

“本质上还是供求关系的体现。”杜先杰表示,“例如现在1块钱的价格只有很少的一部分人认可,那么也就只能发这么多了。”

李泽铭解释道,新股发行占总股份比例低,这个主要跟股票卖不出去有较大关系。因为很多新经济公司还没有盈利,即市场对公司的估值都还只是潜在的期望。

“而且很多公司在上市的时候,已经有了较高的估值,举例来说,如果按照增发25%股份来操作,需要非常多的资金,就目前而言,港股不会有那么大的市场来承接。”他分析指出,为了维持这样的估值,只能把新增发的股份收缩,这对原有股东可能也是有利的。

以润迈德-B为例,其上市时有且仅有一款血管介入产品在销,年销售额接近1亿元,净利润方面近两年亏损呈现出扩大趋势。在这样的背景下,其IPO整体估值仍然高达72亿港币。数据显示,其PS(即市销率)在50倍左右。

具有同样估值逻辑且业务类似的启明医疗-B,其当前的市值为66亿港元左右。2021年年报显示,启明医疗-B近两年持续亏损,但收入超过4亿元,已经有两款主动脉瓣产品上市,PS在13.5倍左右。

打新还要注意什么?

进入7月份以来,港股IPO逐渐回暖。Choice数据显示,相对于上半年仅有20余家公司上市,7月份就有15家公司登陆港股市场。

有资深投行人士告诉界面新闻,受中概股回港上市影响,预计下半年市场会胜于上半年。不过从7月份上市的公司股价来看,有80%的公司股价已经破发。

回顾这些上市募资占比较少的IPO,相关公司股价的变化也多呈现震荡趋势。有些开盘股价就发生较大震动,有些要持续一段时间直到解禁时才会产生较大反应。

商汤-W显然是属于后者。去年年底该公司在港股上市,短短一周,股价飙涨至9.7港元/股的最高点,总市值一度突破3000亿港元。

2022年6月30日,商汤-W官宣解禁,股价一度暴跌50%,截至当日收盘,总市值仅余1000亿港元,较巅峰时期蒸发近2000亿港元。直接原因便是上市前投资者和基石投资者在6月30日当日全部迎来解禁,占公司总股本约为75%。

“商汤有禁售期,商汤发行了5%,里面有4%的是禁售的。剩下的1%就有很高的向上的动机来运作,其他人的成本也不低。如果1%的流动性一开始就向下‘砸’,就会影响到所有投资人的利益,但是反过来,其他近99%的投资人,账面上都是盈利。”上述港股资深机构人士直言。

还有些公司股票在上市当天就出现大滑坡。6月24日,快狗在香港主板上市,当天股价就下滑了22.23%,此后股价更是一路下跌,截止到8月4日收盘,已经跌至5港元左右。

李泽铭表示:“快狗上市,它的流通量可能就百分之三左右,但实际上没有那么低,因为有部分的老股是没有锁定的,所以虽然新股的流通量低,但是第一天上市的时候就已经有很多老股可以解套。”

根据招股说明书,快狗上市时的禁售股份占比大概在86%左右,加上5%左右的新股,意味着还有部分老股没有签署禁售协议。

“参与打新者特别要注意的是新股上市时,老股是不是有一个锁定期,很多人以为,有些新股,增发比较少,流动量比较低,那么头几天热炒的机会比较大,但实际上并不一定全是机会。”李泽铭说。

在杜先杰看来,对机构来说,如何避免这种倒挂亏损的情况,主要还在于自身投研能力的建设。“投一家公司的价值,估值多少,就要和二级市场的同类来比较,理论上二级市场有打折才有意义。但果是投研能力不够,或者对港股不了解,容易对公司的估值产生错判。”

百惠证券策略师岑智勇认为,长线打新要看IPO公司业务是否具有有独特性,与同业相比是否具有吸引力,还有即是公司的资金如何使用。对短线投资者来说,会更看重市场气氛。

本文来自微信公众号:界面新闻 (ID:wowjiemian),作者:刘晨光