老爸买房我还贷

2022年房地产很难,但也很可能是房地产未来5—10年最好的一年。

拐点早就开始了,只不过后知后觉的人太多了,等到恒大、泰禾、华夏幸福、蓝光发展、恒泰、新力、花样年等暴雷,才反应过来房地产开始深度调整了。

三条红线、两条杠、双集中、打击房地产违规贷款、锁住房地产信托融资,回过头再来看这些政策,原来不是为了打击房价过快上涨,而是为了稳住地产,不让房价崩盘。

这几天房地产发生了几件大事:

一个是国资层面终于实质性出手救房企了。

8月5日,全国性AMC(资产管理公司)——中国华融发布消息称,近日与阳光龙净集团有限公司(阳光城)签署《纾困重组框架协议》,并召开纾困战略合作会议。

中国华融表示:此次纾困战略合作,是落实党中央及有关部门关于化解房地产市场风险工作要求的具体举措。

消息一出,阳光城股价周一开盘一字板涨停。

同时,各地AMC也在积极行动。

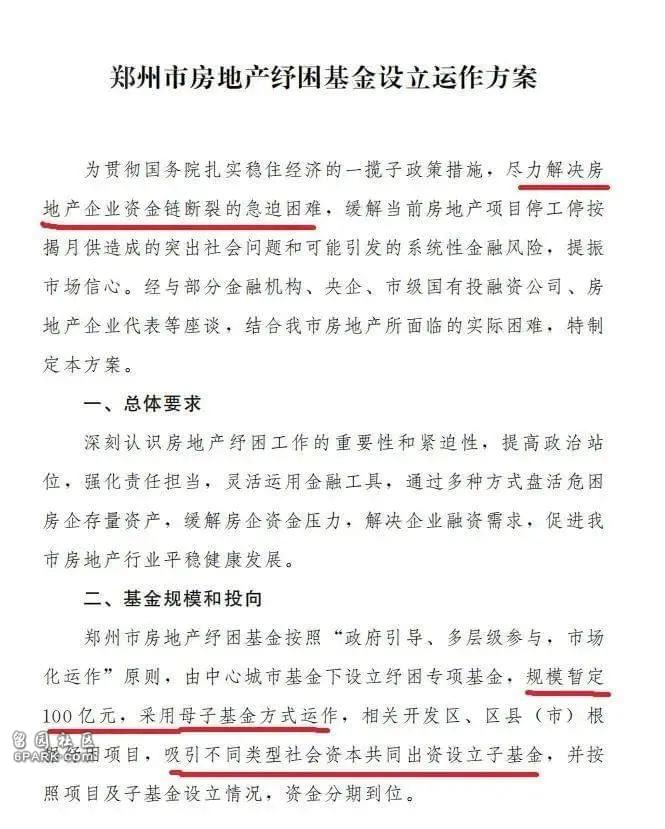

烂尾问题最严重的郑州市,在8月5日下发《郑州市房地产纾困基金设立运作方案》,规模暂定100亿元。

专门处理不良资产的AMC开始行动,可见国家层面已经下了决心要解决房企的问题了。

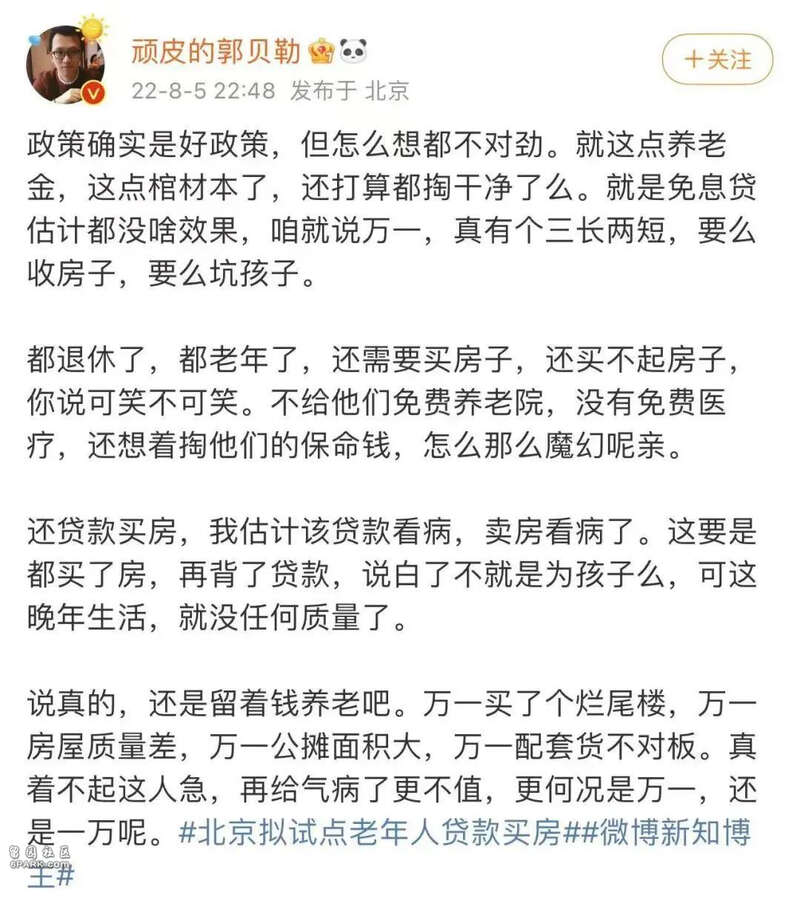

另一个大事,是北京试点老年人贷款买房。

8月4日,北京市住建委发布消息称,中心城区老年家庭(60周岁及以上)购买昌平区平西府、顺义区福环、顺义区薛大人庄等3宗试点地块的住房时,将给予优惠。

考虑到多数老年家庭购房支付能力相对较弱,因年龄原因贷款年限也受限,为了切实解决老年家庭购房中的实际困难,具体的政策支持包括:老年家庭名下无住房且无在途贷款的,购买试点项目普通住房执行首付比例35%、非普通住房执行首付比例40%;

其子女可作为共同借款人申请贷款;

以及相应的贷款优惠利率。

简单来说:对老年人放开购房指标限制、降低购房首付比例、房贷利率比其他人更低。

虽然目前试点项目仅有三个,但其所释放的积极信号,被认为是北京在房地产松限政策方面的一次突破。

然而上述地块拍卖楼面价大多在29210—33600元/平方米,部分销售指导价59700—73000元/平方米。

房地产已经差到了要靠那些60岁以上的老人来支撑地步了,年轻人已经接不动盘了,只能看看这些60岁以上的老人,还能不能买得起房。

想起前几天看到的新闻:江苏67岁的王大妈因省电不开空调,患上热射病晕倒。

连空调都舍不得开的老年人,还有足够的购买力去接盘地产吗?

总共就六个钱包,翻过来覆过去的掏,有意思吗?

改良版的“接力贷”?

鼓励老年人买房这事,让人不得不想起早年出现过的接力贷。

2019年,杭州某银行推出房屋按揭贷款最长可贷到80岁,一举打破房地产市场贷款人最高年龄记录,且父母和子女两代人可以接力还款。

这一消息出来的时候,引发广泛热议,一度冲上各类话题榜的热搜。

有人调侃称:古有愚公移山,今有“愚公买房”,“大型魔幻现实剧”正在房地产市场上演,坑爹时代过去了,坑娃时代来临了。

房贷的逻辑变成了世世贷贷、贷贷相传,千秋万贷、传宗接贷。

这是继2017年“金融杠杆元年”、2018年“去杠杆持续深入”后,地产日子不好过,才想到用“接力贷”的方式激发群众买房的积极性。

所谓接力贷是个人住房接力贷款的简称。银行喜欢给贷款品种起个响亮的名称,主要是方便大家记忆,一般情况3个字,比如“XX贷”,朗朗上口。

有的贷款是针对特定客户群体,比如“工薪贷”,一听就知道发放给工薪一族的;“学业贷“一听就知道贷款给莘莘学子的助学贷款;“富农贷”一听就知道是贷给农民的。

“接力”顾名思义,由上一代传给下一代,不过这里传递的不是接力棒,而是贷款。

主借人年龄太小或者太大,用他们的购房和贷款资格,按照父母/子女的年龄,来申请三十年国民福利——按揭房贷。

比如某贷款人55岁,申请贷款金额为50万元。

贷款最长期限只能为15年,年利率5.04%,采用等额本息还款法,该贷款人15年内所还本息总额约71.36万元,月还款额约3964元。

这对即将退休的老人来说,无疑是一笔庞大的经济负担。

采用接力贷款后,如主贷人子女20岁,正在读大学,是所购房屋的共有人。通过增加其子女为共同借款人,原贷款期限就可由15年延长至最长30年。

然而,由于接力贷不管是名词还是内容,都让普罗大众们难以接受,所以一直也没成为主流,官方的态度也趋于谨慎。

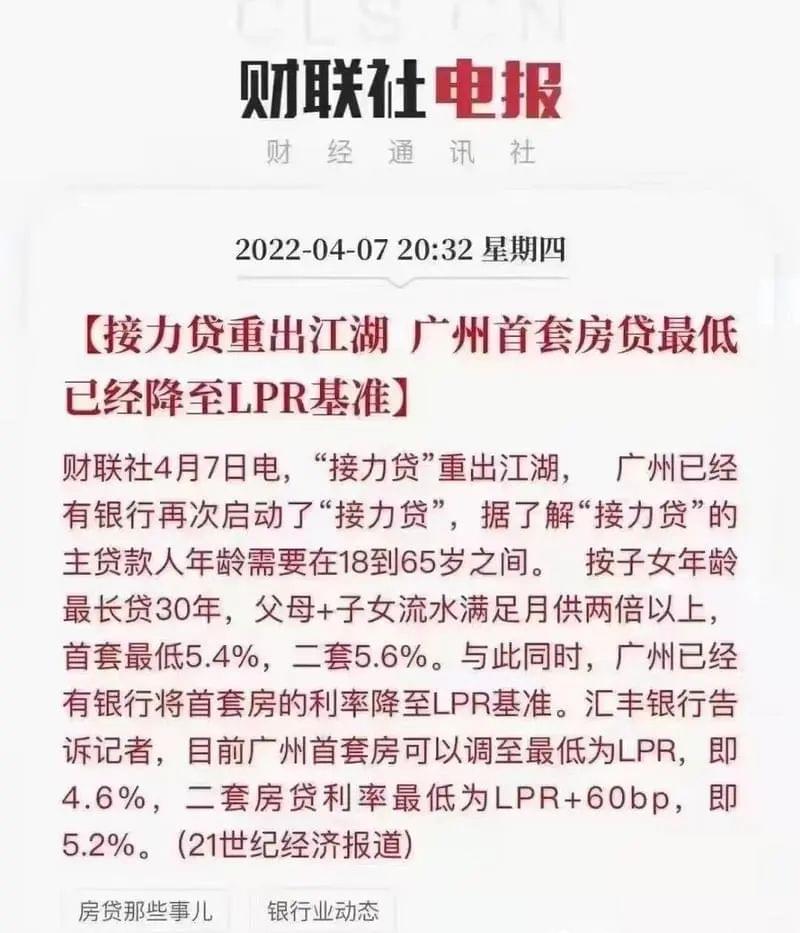

2022年4月7日,广州有部分银行再次启动了“接力贷”。

不过只“存活”了一天,当天晚上就被紧急叫停了。

情况是广州多家银行表示可以延期还房贷,一下子将房贷的热度拉满,很多人开始盘算自己的房贷额度及期限。

“接力贷”在楼市进入寒冬的时候被“复活”,多少会拉高一点房奴们的购房热情,很多人都开始咨询,也是没想到这么快就叫停。

不过“接力贷”本身就属于金融敏感产品,涉及的又是占市场比例巨大的房地产行业,复发首推地还是一线城市广州,一举一动影响很大,被叫停也不算太过于意外。

毕竟“贷贷相传”的潘多拉魔盒一旦打开成为房贷市场的主流,会引发什么后果,谁也无法预料。

其实,何必搞得这么麻烦。

建议给未满8岁小孩搞个压岁贷,压岁钱刚好还贷,还到30岁刚好住新房。

既避免了贷款留到下一代,又能刺激地产,多好!

保刚需,还是鼓励炒房?

4月份广州的接力贷算是给北京做了试点,看看风向如何。

虽然只存在一天,也给北京的操作提供参考。

三个月的时间里紧锣密鼓搞了个“接力贷2.0”版。

尽管不是直接发贷款,但重新把“6个钱包”再掏一遍的心是动了的。

截止到去年底,北京市60岁及以上的常住老年人口已经达到了441.6万人,占比达到了20.2%。

预计到2035年,北京市老年人口接近700万人,占比超过30%。

为积极应对此问题,近年来北京市作出了系统安排并采取了一系列举措。北京市还编制了《“十四五”时期老龄事业发展规划》,提出了:开展示范性老年友好型社区创建工作,实施现有居住社区建设补短板行动,鼓励开发建设老年宜居住宅、专业化养老社区。目前,昌平、顺义的试点就是一项实践。

可见,北京当地已经瞄准了“银发经济”。

不要小看老年人的消费力,北京60岁以上的土著,那些胡同口的大爷们消费能力不一定差。

以人口规模看,未来几年,北京老年人口将达到30%以上,三分之一的人口怎么说也会有不少有钱人,挤一挤,榨一榨,多少有点油水。

况且接力贷这种形式已经存在了很多年了,只不过不是大众性的产品。同时,接力贷这个东西是符合市场情况的正常按揭贷款产品,不是每个银行都能做,对借款人真实收入水平要求比正常按揭要严。

房子写老人名字,贷款上老人征信,子女做共还。

说白了是用老年人的购房资格给年轻人买房。

购房再打个折给点优惠。清库存嘛,救开发商保交房嘛,花式提供现金流。

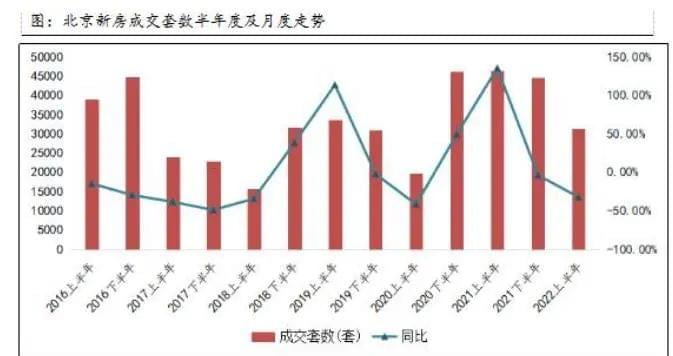

在疫情等冲击下,2022上半年全国楼市恢复进程时有受阻,北京也不例外,上半年新房成交规模不及去年同期。

根据诸葛找房数据研究中心监测数据显示,2022上半年北京新房共计成交31356套,同比下跌32.19%。

鼓励老人买房,好不好?不重要;重要的是,房地产再不救那真要完蛋了。

我们来试想一下:

一个人,到了60岁,终于存够了首付打算购买一套房子;或者说一个家庭在北京的第一套房子买到家里60岁以上老人的名下。

这种场景在现实中是极为罕见的。

一般会用到这种贷款的,或者享受这种购房优惠的,都是哪些人?

很明显,都是因为自身购房名额已满,所以才用自家老人的名义购房。

所以,从头到尾,就不是激发刚需族的购买了,而是刺激炒房客下场救楼市。

因为刚需客户实在是不够了,只能指望看炒房客能不能再拉一波房价。

哪怕拉不动房价,至少也要保住楼市不崩,稳定成交量和房价。

别看现在才刚刚开始试点老年人贷款买房,接下来应该会继续放开一些政策:

比如社保年份可能从2年变成6个月就可以买房;

比如人才落户补贴多少钱给你买房;

比如降低首付,3成改2成,甚至0首付;

再比如延长还款年限,从30年变成40年;

等这些没有底线的刺激手段都没有效果了之后,子孙贷、老年人购房等措施会陆续粉墨登场。

此时,楼市的刺激政策也就走到了最后一步。