然而最新的数据显示,即便你拿到了全国中位数的收入,在50个大城市里的35个,你依旧买不起房。

根据视觉资本的分析,基于今年第一季度的房价数据,负担得起美国房屋中位数所需的工资几乎为76,000美元/年。大约比典型家庭的中位数收入多8,500美元。

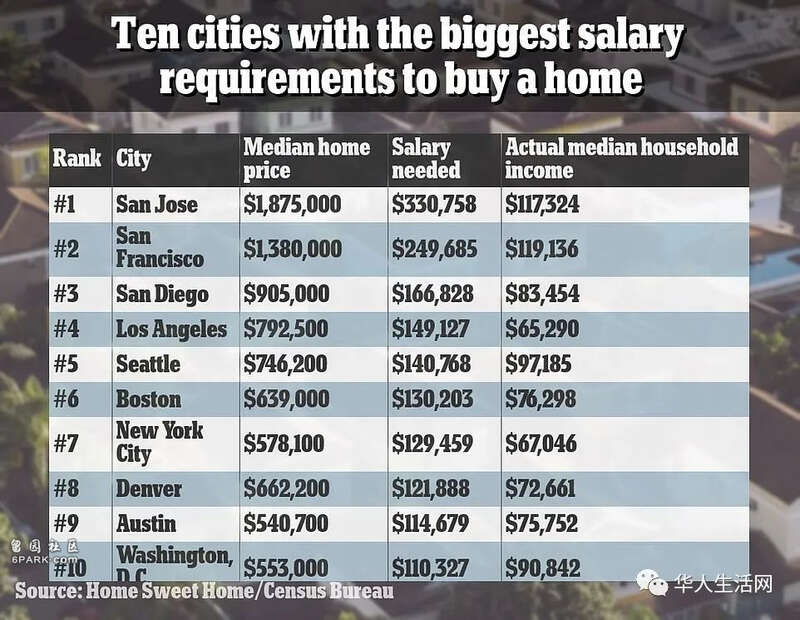

该研究发现,圣何塞在难以负担的房屋方面居全国之首,中位数房屋的价格为187.5万美元,需要至少330,758美元的工资才能负担预计每月7718美元的付款。

房价中位数排名前四的市场都在加州,旧金山、圣地亚哥和洛杉矶紧随圣何塞之后。纽约市的房价排在第七位,略低于波士顿。

但于此同时,全国的家庭收入中位数仅为67,500美元,这样的收入,在全国也只有15个城市还能买个中位数的房子。

大多数更实惠的城市都位于中西部。匹兹堡的房价中位数仅为185,700美元,年薪仅需42,858美元就能负担得起月供。

研究发现,除匹兹堡外,在圣路易斯、路易斯维尔、克利夫兰和俄克拉荷马城,年薪5万美元或更少的家庭都可以负担得起中位数的房屋付款。

俗话说,挣得多花的多。全国各地的收入确实不同,而拥有最昂贵房屋的城市通常有更高的平均工资。

2021年第一季度的数据显示,美国房价中位数为368,200美元,平均固定抵押贷款利率为4%。但自那时以来,房价和抵押贷款利率实际上已经上升,这意味着该研究可能低估了在许多市场上负担房屋所需的工资。

6月份全国房价中位数比去年同期跃升了13.4%,达到41.6万美元。根据全国房地产经纪人协会的数据,这是自1999年以来的历史新高。

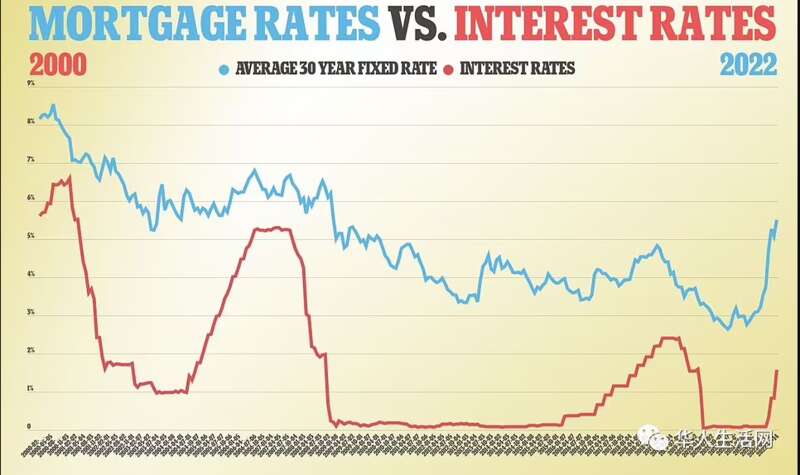

上周,美国长期抵押贷款平均利率为4.99%,这是四个月来首次跌破5%。但仍然是最近1月份利率的近两倍,因为抵押贷款的成本一直在随着美联储基准利率的提高而上升。

但即使在利率上升的同时,房价在一段时间内仍以高于工资的速度上涨,目前多数地区没有明显的降价。

虽然很多人认为房市毕竟迎来大跌,但是美国市场现在呈现极度紧张的供求关系。

这导致全国房价在4月份飙升20.6%之后,5月份比一年前增长了19.7%。

该指数所涵盖的每个城市的房价与一年前相比仍有两位数的增长,即使许多市场的增长开始减速。

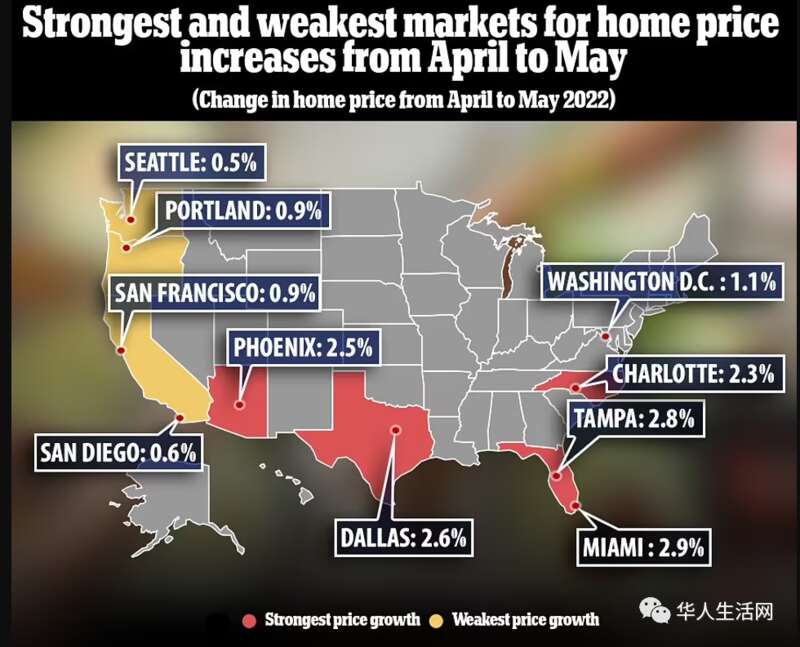

坦帕以36.1%的年度价格涨幅领先,其次是迈阿密,涨幅为34%,达拉斯的涨幅为30.8%。

按年度计算,明尼阿波利斯的房价与一年前相比增幅最小,为11.5%,其次是华盛顿特区的12.2%和芝加哥的12.9%。

NAR首席经济学家劳伦斯-云说:"只要抵押贷款利率不断攀升,买房的人才会越来越少,预计2022年的房屋销售将下降13%,但房子真的会下降吗?这还要等市场来说话。

在另外一项调查中,对2,000名18岁以上的美国人进行了调查。到底多少年薪你能还算满意?

Z世代:171,633美元

千禧一代:133,758美元

X世代:112,222美元

婴儿潮一代:78,317美元

不管如何,如今的房价已经让普通的工薪阶级驻足不前,大家觉得房价会降吗?