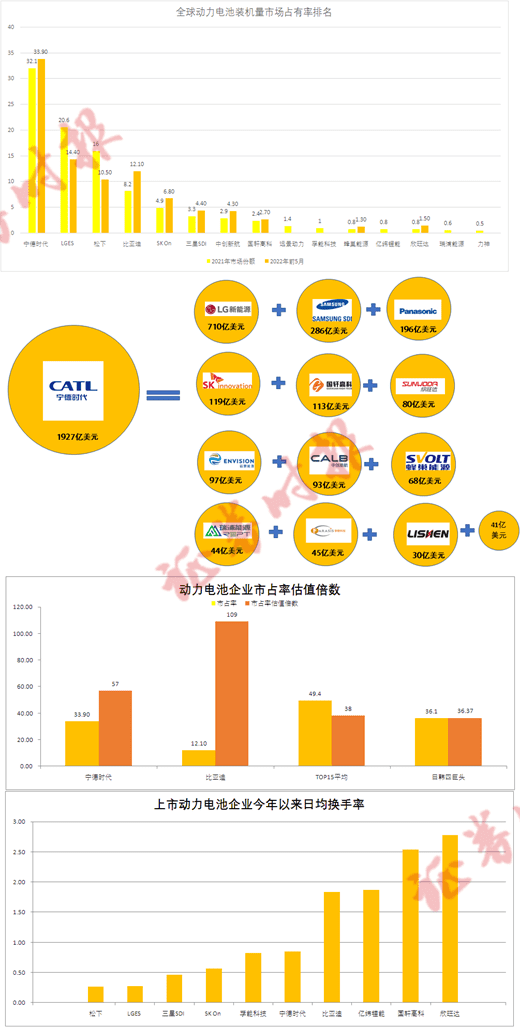

经历了今年前4个月的震荡后,宁德时代在动力电池市场上再次展现王者霸气。高工锂电最新数据显示,宁德时代前5月以33.90%的市场占有率继续领跑,市占率由2021年的32.1%进一步升至33.9%,LGES仍居第二,但市占率由20.6%大幅下滑至14.40%,比亚迪挤掉松下以12.10%的市占率反超进入前三。

国产厂商中,中创新航 、国轩高科市占率也有明显提升,蜂巢能源、欣旺达成功挤进前10。

前10大出货厂商累计市占率由92.8%小幅下滑至91.9%,头部之间竞争依旧激烈,日韩厂商市场份额由44.8%被蚕食至36.1%。

俄乌战争、巴菲特持续增持西方石油、俄罗斯放话:石油将至少涨到300美元每桶、比亚迪销量超特斯拉、余承东建议尽快淘汰纯燃油车……关于石油和新能源的每一个消息似乎都让锂电池板块估值蹭蹭涨。

宁德时代市值≈12家全球主流动力电池企业市值总和

Wind数据显示,锂电池板块80只个股,总市值5.26万亿人民币,对比地产和汽车,市值分别为1.61万亿人民币和3.77万亿人民币,锂电池板块市值接近等于整个地产和汽车板块总和。板块共培育了宁德时代、比亚迪、恩捷股份、天齐锂业、赣锋锂业、亿纬锂能、盐湖股份、华友钴业、天赐材料、璞泰来10家千亿级别以上公司。

以宁德时代最新市值看,相当于除比亚迪外2021年动力电池出货量前15强的12家公司总和,还能剩下41亿美元。

按照最新的市占率估值倍数(亿美元市值/市占率)看,宁德时代估值倍数约为56倍,比亚迪估值倍数约109倍,TOP15(除去宁德时代比亚迪,约49%的市占率)估值倍数约为38倍,日韩系估值倍数为36.37倍,相对平均值,市场给予宁德时代有一定溢价。

除了电动汽车的风口和业绩暴增,高涨的投资情绪也是新能源板块估值水涨船高的重要推手。

Wind数据显示,7月以来锂电池板块日均成交额达到1024亿元,约占A股整体成交额的10%,高于申万电子(912亿元)和医药生物(906亿元),申万电力设备(1579亿元,包含电池、光伏设备、风电等子板块)排名第一,也就是说接近15%的成交额集中在新能源板块。

从个股来看,动力电池出货全球15强上市公司中,松下、LGES 、三星SDI今年以来日均换手率均在0.5%以下,宁德时代、比亚迪日均换手0.85%和1.84%,欣旺达、国轩高科换手率最高,分别为2.78%和2.54%。受益于A股的大体量,日韩电池企业受到二级市场资金的追捧无法同日而语。

城头变幻大王旗 赛道必将更拥挤

板块的估值大幅提升对于产业链的公司应该是喜闻乐见的,比如今年不少锂电池公司都成功实施定向增发,且机构投资者反响热烈,纷纷入局,有的公司还顺利发行H股。

对于电池企业来说,新能源汽车的渗透率处于快速提升阶段,2021年中国新能源乘用车零售渗透率为14.8%,比2020年的5.8%提升明显。IDC之前预计,2022年新能源汽车新车渗透率将接近20%,实际上根据汽车工业协会数据,前5月新能源乘用车销售197.5万辆,渗透率已经达到24.28%。

参考东吴证券全球以及国内智能手机发展四个阶段理论:

1)0-15%导入期:需求端:市场依然以功能机为主,智能机仅为少数高消费、追求个性化的群体所接纳;供给端:主流厂商在技术实力上基本站在同一起跑线,但整体变革驱动较弱。

2)15%-40%成长初期:需求端,为消费者带来全新体验的革命性产品出现引爆市场;供给端:新进入者增加与传统品牌厂商同台竞技,技术变革速度较快,未完成转型的传统品牌厂商先一步被市场淘汰。

3)40%-75%成长后期:行业红利驱动下的野蛮生长光环逐步褪去,需求端,消费者充分认可智能机的使用体验,并且对质量和性价比提出更高要求,品牌优势积累迅速;供给端,山寨机优势不再,有实力的厂商分别以性价比、技术、渠道等挤压尾部份额,淘汰赛进一步加剧。

4)75%-85%+成熟期:智能手机基本完全普及,龙头逐步集中化。

从渗透率看,新能源汽车目前仍处于15%-40%成长初期,对应智能手机的2011年和2012年阶段,而出货量的峰值则要到2016和2017年了,这阶段属于“山寨机”和新品牌的红利期,传统品牌厂商逐步被市场淘汰的过程,也是整个行业活得最滋润的阶段。这个阶段产业链公司的特点就是增速很快,估值都很高。作为新能源汽车的核心部件电池,当然从估值上看,也会更给人下不去手的感觉,股价也会体现很高的波动性,给人坐过山车的感觉。

至于有人预测2060年经营数据,显然从智能手机的发展历程看已经颠覆常识。在成长初期,这种预测无伤大雅,真正需要警惕的时进入成长后期和成熟期后,电池技术的演进,有没有变革性的新技术出来,目前动力电池竞争格局日星月异,磷酸铁锂、三元、固态锂电、燃料电池,技术路径尚未定型,方形、圆筒型谁更好也未有定论,谁也无法担保未来何种技术路线一定胜出,而且电池厂的投资规模都很大,动辄几十亿上百亿,不存在“船小好掉头”的说法,当新的技术出现时,并不是任意一家厂商都有能力及时跟进。

更何况,当锂电池是“新的石油”成为一种显学,下游整车厂出于供应链多元化纷纷在全球范围布局新的电池厂,投资下一代电池技术,以及上游的资源厂商也纷纷杀入,接下来的锂电池赛道无疑会更加拥挤,城头变幻大王旗,能持续维持百分之几十以上的市占率的案例较为少见,要知道,今年一季度,三星、苹果勉强能做到接近20%的市占率,而小米、OPPO、vivo能做到百分之十几市场占有率也是全球智能手机领域的佼佼者了。

新能源板块,从来不缺乏传奇,有一将功成,也有伤痕累累,祝福宁德时代、比亚迪们未来继续领跑。