“一听我准备全款买车,正热情介绍车的销售立马变脸,不再理我。全款买车就这么不受待见么?”在谈及今年6月去车展看车的遭遇时,郑州的王女士仍困惑不已。

郑女士的经历并非个例。据媒体报道,新疆的赵先生在6月3日于乌鲁木齐赛博特圆展厅看上了一辆车,和销售人员谈好了是全款提车,并当场交了订金,当赵先生去提车时却被4S店告知必须按揭贷款购车,同时订金不退。

中新经纬走访多家汽车销售门店后发现,除个别有直营店的新能源车企外,几乎没有销售人员希望消费者全款购车。

“这年头买车特别奇怪,全款没有优惠,按揭反而能便宜7万元至8万元。”有消费者在社交平台发出了这样的疑问。

一次性付清车款,钱货两清的交易方式为何不受销售人员待见?

全款买车反而没有分期便宜?

5月初,家住河南郑州的赵女士在中原区一家宝马4S店看中了一辆车,第二天赵女士准备去4S店付款时却被销售告知因为是全款,所以前一天谈的优惠全都不算数了。“我昨天是跟你说了那些优惠,但我在纸上签名了么?”销售反问赵女士。而据赵女士回忆,在第一次谈价时,销售表示可以在37万元的全包价上再优惠8000元并送5次保养。

有车主告诉中新经纬,全款买车优惠力度不如贷款买车大,已经不是新鲜事了。河南信阳的董先生在一家东风本田4S店购车时就因为1300元的优惠而改变了自己全款购车的计划,“分期两年的利息是1200元,我给你再优惠2500元,分期得了。”该4S店的销售对董先生说。

中新经纬以消费者的身份走访后发现,部分4S店贷款购车能够给出3年免息,0手续费的优惠。

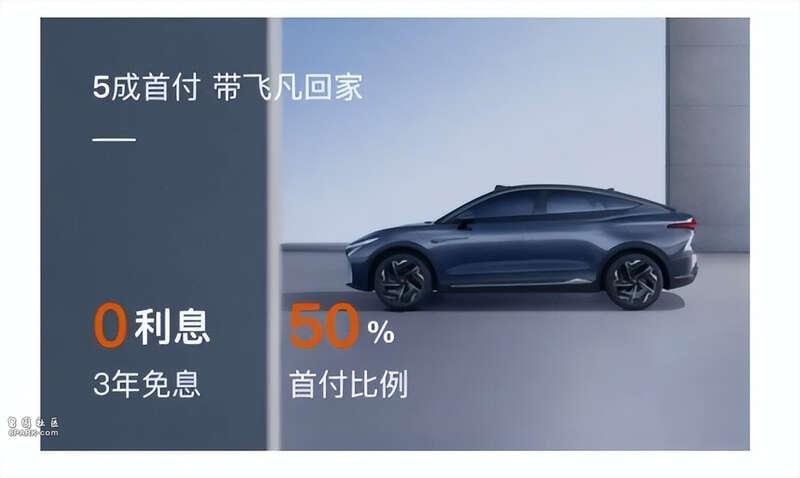

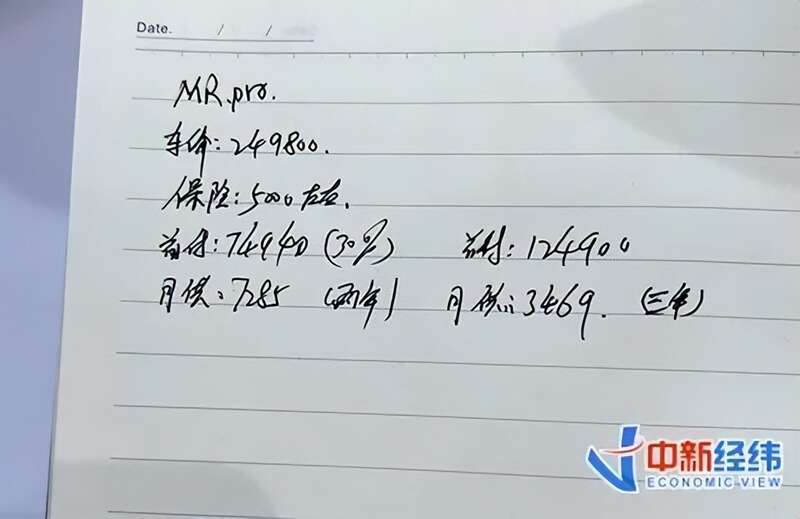

当中新经纬以消费者身份咨询购车事宜时,北京东城一家飞凡汽车直营店的销售人员开始极力推荐贷款购车。

“这辆MR.Pro总价是249800元,保险是5000元,有两种免息方案,一是首付30%,分24期,首付74940元,月供7285元。二是首付50%,分36期,首付124900元,月供3469元。”销售人员向中新经纬介绍道。

上述销售人员算出的贷款方案

“买车别全款,贷款购车既免息还免手续费,相当于免费借给你10多万元,你拿去存支付宝都比全款强。而且流程还快,上午提交申请,下午就能批!”该销售人员告诉中新经纬。

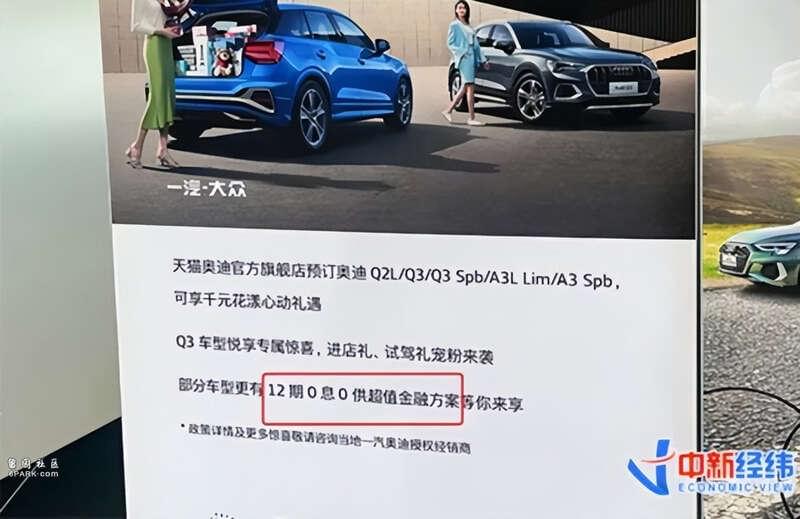

北京一家奥迪4S店也推出了12期0利率的消费信贷方案,覆盖车型涵盖全新车和二手车,该方案被做成了立牌在店内多处摆放。

奥迪店内的宣传立牌

将0息金融方案当作宣传标语的4S店并非一家,北京一家东风乘用车4S店也制作了相关宣传牌,并将其摆在了店面的外墙处。

店面外墙悬挂的宣传牌

虽然宣传0息,但中新经纬发现在分期买车时还有一笔3000元左右的手续费需要缴纳。

上述东风乘用车店的销售人员告诉中新经纬,如果要分期买车,需要缴纳一笔3000元的手续费。

“只要是分期买车都需要交这笔钱,这3000元直接交给提供贷款的银行,与我们店没有关系。”该东风乘用车店销售人员说。

不少4S店的销售均称,虽然有手续费,但能缓解顾客的资金压力,“全款的钱拿去理财,两年也能赚回手续费了”。

据前述奥迪店的工作人员透露,该店还有两名银行职员,长期在4S店内办公,即方便为消费者提供金融方案,又可以监管店内属于银行的资产。

从业者:销售困在贷款渗透率里

中博联智库专家张翔认为,利润差异是销售人员推荐贷款购车的原因。“贷款购车会有收取手续费的现象,而销售人员也能从贷款等环节中获得提成,这种利润差异也导致了销售人员对全款和贷款顾客的不同态度。”张翔说。

有业内人士向中新经纬指出,谈成一单贷款车的利润是全款车的两至三倍。

“以首付30%,总价20万元的车为例,首付6万元,需贷款14万元。手续费约为贷款的3%,也就是4200元。4S店做贷款也是给银行等金融机构介绍生意,银行一般也会给4S店贷款额3%的返点,即4200元。此外贷款车一般会要求车主购买全险,而全款车则大多没有硬性要求,所以4S店也能从保险方面获得千元左右的返点。”该人士表示。

从事汽车销售的冯田(化名)告诉中新经纬,他卖出一辆全款车能得到的销售提成是200元至300元,而贷款车的销售提成至少是全款车的一倍。

有媒体报道称,贷款免息只是对车主免息,其实是汽车厂商和销售门店在补贴利息。因此在办理分期付款的过程中,4S店要向消费者收取一笔金融服务费,而相关车企则表示所谓服务费是4S店的行为,与车企无关。

飞凡汽车的销售人员告诉中新经纬,能够0手续费是因为提供金融服务的是飞凡汽车所属的上汽集团,此举只为拉动销量。

提供金融服务的有上汽财务和工商银行

但并不是所有由车企提供的金融服务都能免手续费。

北京一家比亚迪4S店的销售告诉中新经纬,选用比亚迪提供的金融服务可以免息,但不能免除手续费,而由银行提供的金融服务既不能提供免息,也要收取手续费。

从业人士透露,贷款可以拉长战线,分期一贷就是3年、5年,保险、修车、理赔等环节都要跟4S店打交道,几年下来,4S店不愁没有赚钱的机会。此外,如果消费者办理分期,准备了全款,只付首付就没什么压力,消费者有可能将目标车型转向总价更高的车型,而这类车的利润也更高。

冯田则称,销售努力推销贷款购车的原因在于不想被扣钱。“其实推荐客户分期购车并不是为了挣提成,而是为了贷款渗透率考核达标,贷款渗透率是指一个考核周期内贷款车数占总销售量的比重,它和销量、精品加装金额、二手车置换、成交率等等都是考核一个销售的指标,如果不达标是会扣钱的。极端的店甚至会要求销售不卖全款车。”冯田说。

“只要这种销售模式不改变,销售人员对待全款购车和贷款购车的态度差异就不会改变。”张翔说。(中新经纬)

光明日报:全款买车凭什么不受待见?

“一听我准备全款买车,正热情介绍车的销售立马变脸,不再理我。全款买车就这么不受待见么?”在谈及今年6月去车展看车的遭遇时,河南郑州的王女士仍困惑不已。媒体走访多家汽车销售门店后发现,除个别有直营店的新能源车企外,几乎没有销售人员希望消费者全款购车。

全款买车在4S店不受待见,相信很多有购车经历的人都有体会。而4S店之所以热衷于通过各种价格优惠措施,激励消费者贷款分期购车,说白了还是一个“利”字。

一方面,贷款购车的方式让银行有利可图,还可以给4S店“返点”,所以对4S店和销售来说,这都是一种增收的方式;另一方面,一些4S店推出低首付、零利息,能刺激消费者用同样的预算购买更高价位的车,4S店也能够获得更高的利润。

因此,现在不少4S店都将“贷款渗透率”当作销售的考核指标。不过,如媒体报道所言,基于利益对分期购车的推崇,也衍生出不少乱象。比如,有的4S店虽然打着低首付、零利息的旗号,鼓励消费者贷款买车,但其背后往往还隐藏着其他费用,如金融服务费等等。

正所谓“羊毛出在羊身上”,这些附加费用的收费标准并不十分透明,有的消费者乐呵呵地交完定金,才知道还有其他服务费用。而且这些附加费用,并不比原本该收的利息低多少,所以严格来说,有的“零利息”宣传,本身就涉嫌误导消费者。

而且,低首付甚至零首付购车,的确降低了买车门槛,促进了汽车消费。但让一些消费者买高于原始预算车价的车,可能导致其透支消费,最终可能因为种种因素而无力还款。

此前就有媒体报道,受到近两年疫情影响,一些借款人还款能力下降,汽车消费贷款纠纷呈现持续上升的趋势。汽车贷款不良率上升,对消费者和银行都绝非好事,对消费者来说,经济压力加大导致断供,以后的征信也会受到巨大影响。

当然,这并不是说4S店不能分期购车。首先,要保证收费规范、透明,不能一边打着低首付、零利息的旗号,一边收取各种不透明的附加费用,通过转移收费项目的方式,来误导那些不太“专业”的消费者。

其次,不应该把分期购车当成面向消费者的唯一选项,一味围绕“贷款渗透率”来建立销售考核体系。

全款和分期购车的消费者,都是4S店的客户,4S店理应做到一视同仁,以同样的服务质量来对待。差别化对待,甚至强制办理贷款,都直接或者间接损害了消费者的自由选择权;诱惑那些还款能力差的消费者高价购车,是在放大金融风险,更是在损毁自己的口碑。

在商言商,4S店追求利润无可厚非,但不管怎么说,收费要规范、透明,尊重不同类型的购车者,不能为了利益最大化而诱导宣传,甚至强制贷款,这是最基本的要求。而对于分期购车的乱象,执法部门也应该加强监督,让4S店更守规矩。(熊志)