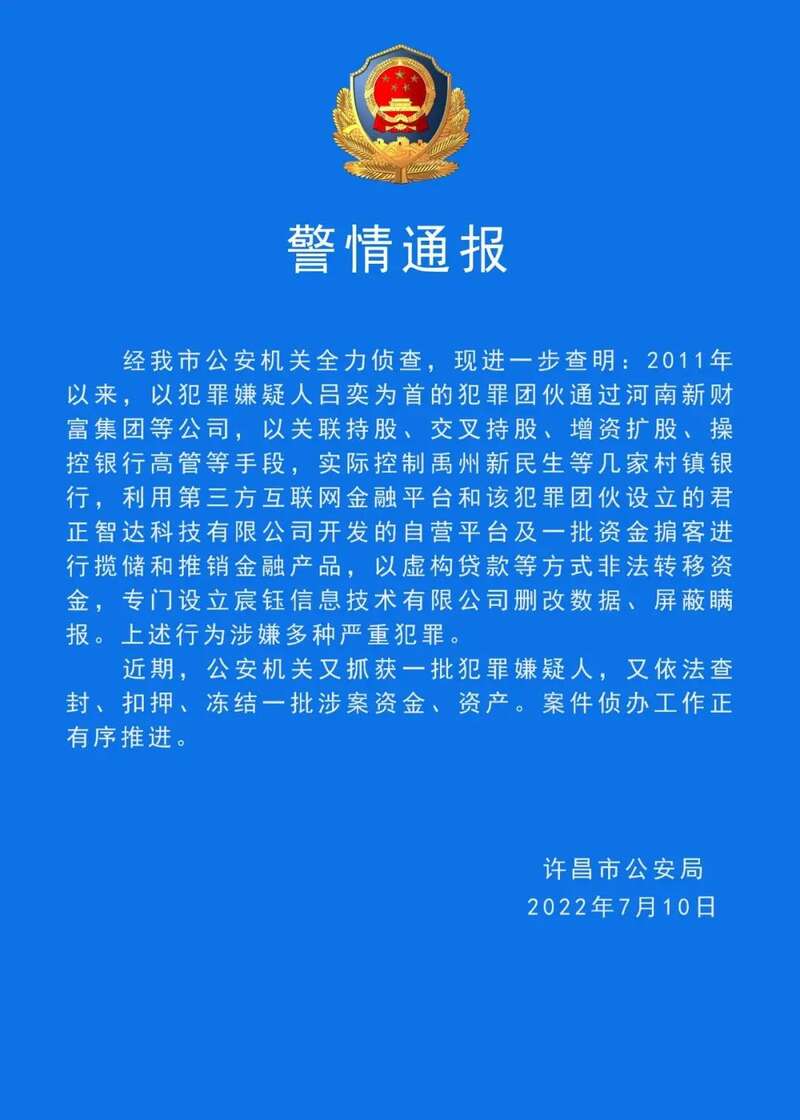

河南警方通报村镇银行案:又抓获一批犯罪嫌疑人通报中指出,2011年以来,以犯罪嫌疑人吕奕为首的犯罪团伙通过河南新财富集团等公司,以关联持股、交叉持股、增资扩股、操控银行高管等手段,实际控制禹州新民生等几家村镇银行,利用第三方互联网金融平台和该犯罪团伙设立的君正智达科技有限公司开发的自营平台及一批资金掮客进行揽储和推销金融产品,以虚构贷款等方式非法转移资金,专门设立宸钰信息技术有限公司删改数据、屏蔽瞒报。上述行为涉嫌多种严重犯罪。

此次的警方通报增加了更多的侦查细节,如君正智达科技有限公司、“删改数据、屏蔽瞒报”等都是首次披露。根据此前四家爆雷银行储户提供的银行APP后台系统显示,开封新东方村镇银行的iOS与Android App的技术供应商是深圳壹账通智能科技有限公司;而禹州新民生村镇银行、柘城黄淮村镇银行、上蔡惠民村镇银行的APP技术供应商正是君正智达(深圳)科技发展有限公司。

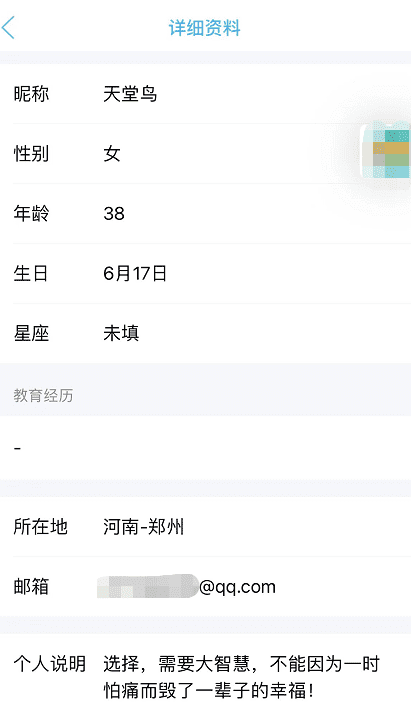

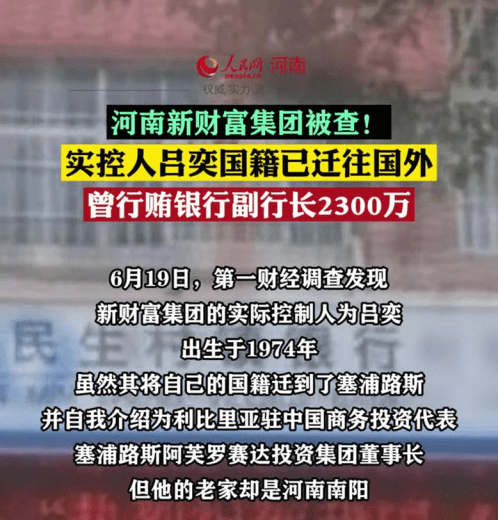

删改数据的宸钰信息主业是卖衣服?叶峰是白手起家的浙江温州商人,在村镇银行存了近4000万,如今无法取出。有报道称6家村镇银行的400亿存款中,有300亿都是通过线上存入。叶峰认为“做了一个假系统,央行系统没有录上。”看了关于河南新财富集团实控人吕奕外逃的文章,叶峰判断“这就是个局。是河南做了一个局,把全国的资金往里面套。这是一个有组织有预谋的诈骗银行。”公众如今从警方通报中第一次得知隐藏在河南新财富集团背后的宸钰信息技术有限公司。正解君查了一下天眼查,发现这家公司很有意思。宸钰信息这家公司成立于2018年09月29日,注册资本500万,实缴资本为零,社保参保人数也是0,疑似是一家空壳公司。

最令人意外的是,这家公司留下的企业联系电话是个人手机号,公司邮箱是QQ邮箱。该手机号通过搜索发现,对方疑似通过视频号卖衣服;而QQ号搜索后显示的资料是一位在河南的38岁女子。

再说一下这家公司的法定代表人为杨书有,他还是河南柏青电器设备有限公司的监事,而柏青电器的法人谢党培在多家新财富关联公司中任职。

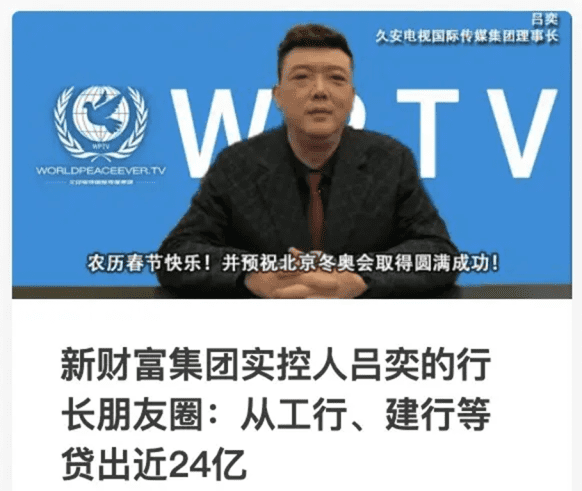

玩游艇、贿赂银监会体系高官3.5亿的私人山庄奢华似故宫2022年农历虎年春节前,有一则“迎新春,祝冬奥”的倒计时视频在纽约时报广场连播3天,视频中有一男子的职位显示是“久安电视国际传媒集团理事长”,此人就是三个月后在国内引发轩然大波的吕奕。

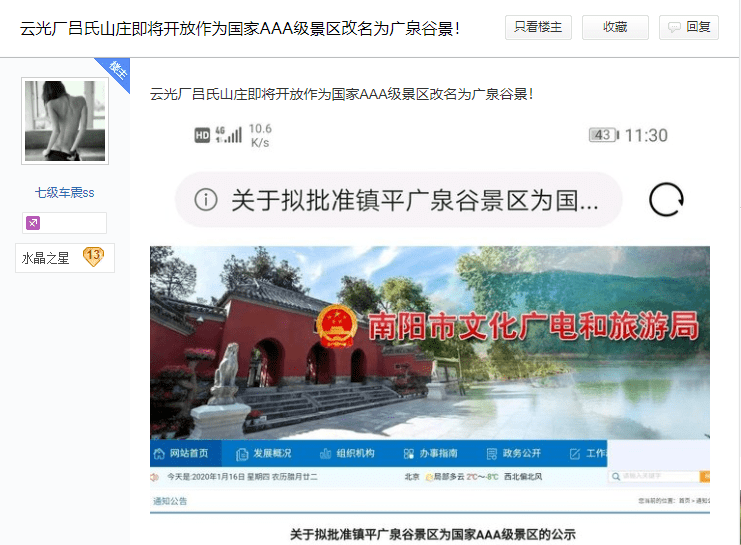

通过近期以来的大量报道可以发现,暴雷的6家村镇银行只是吕奕及其团伙犯罪事实的冰山一角。据凤凰网《风暴眼》不完全统计,至少26家村镇银行跟新财富集团有千丝万缕的关系。吕奕的财富膨胀来源于兰许高速公路项目,他以高速收费权抵押获得数十亿贷款。吕奕旗下多位高管具有银行系统背景,而吕奕本人为了获得贷款,吕奕多次贿赂银监会体系高官。2017年他利用兰尉高速等旗下公司,多次骗取他人股权、地产并进行质押贷款。据凤凰网《风暴眼》报道,在吕奕老家镇平县有一座气势恢宏、占地面积超过3000亩的私人园林——吕氏山庄。

吕氏山庄极尽奢华,内设多座宫殿,珍禽异兽众多,仿造故宫的殿前台阶上饰以仙鹤展翅之景,其前后累计投入3.5亿元资金,耗时十余年。

不过近几年方被地方没收,后改名“广泉谷”,变为3A级景区对外开放。

和其他富豪一样,吕奕也喜欢玩游艇。据接近新财富集团的爆料人向《风暴眼》透露,吕奕在海南三亚有一艘游艇,叫“新财富号”。该爆料人称吕奕实力雄厚,新财富金融板块的高管相当一部分具有银行系统的相关工作背景,获得资金能力远超过其他民营企业。“只有金融圈的人知道他的圈子广深,不止在河南,还在省外不少地方参股多家农商行、城商行。”

吕奕借助老乡、下属、合伙人等控制了大量公司,新财富集团的势力网至少涵盖上百家关联公司。这些关联公司背后的主要股东常常交叉持股,高管姓名有明显的宗族关系,而且背后股东以及任职人员频繁变更。很显然,吕奕套取银行资金的目的就是左右手倒腾,最终流出。如今吕奕已逃往美国,从4月18日至今已经快三个月,40万储户们有人失明有人痛哭有人放弃了病危的母亲……警方的侦查进展成了生活中的唯一期盼,河南银保监局、河南省地方金融监管局有关负责人表示,有关部门正在加快核实4家村镇银行客户资金信息,制定处置方案将于近期公布。

储户们的煎熬何时结束?存款何时才能取回?

深扒涉事村镇银行:扶持农村的甘霖,怎么成了某些人的镰刀?

7月10日,河南村镇银行事件有了重大进展。

河南银保监局、河南省地方金融监管局有关负责人表示,为维护广大群众合法权益,有关部门正在加快核实4家村镇银行客户资金信息,制定处置方案,将于近期公布。

这件事发酵已经一个多月了,相信很多取不出钱的储户,此时都十分着急。

好端端的银行,为什么会陷入取不出钱的困境?

数以万计的小储户为何又掉进了陷阱?

不知道大家还记不记得,早些年中国有个“P2P”十分流行。

当时,很多人被P2P的高回报,存取方便的投资模式吸引,其中的理财产品甚至声称,回报率高达34.2%。

但到了2018年,很多P2P机构就因涉嫌非法吸收公众存款被立案侦查,平台大量爆雷,不少人血本无归。

P2P的游戏模式是什么?

简单点说,是平台通过互联网吸取资金,然后再把钱高息贷出去,平台本身只经手、不主导,不自设资金池。

但这种“自办银行”玩着玩着就坏了。

绝大多数P2P平台开始运行后,竟私自决定放贷对象与金额,更有甚者把投资者的钱,放进自己口袋里。

最后,等这个池子的钱足够平台管理者跑到国外逍遥一生的时候,这个游戏戛然而止。

P2P集中暴雷后,国家对这些变相吸收公众存款,且没有安全保障的平台开始整治。

但依然有一些机构变着花样,通过高息回报的诱惑,吸引一些储户上当受骗。

在凤凰网记者的调研中,很多人之所以在河南村镇银行存钱,是因为在某小满等平台,看到了其高息的广告。

投放广告的的银行,包括禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行等。

不过,这种游戏很快就被监管层察觉到了。

2021年1月,中国银保监会、中国人民银行印发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,规定:

商业银行不得通过非自营网络平台开展定期存款和定活两种存款业务。

也就是说,不准这些商业银行在网络借贷,在理财平台搞活动。

但是,个别村镇银行的人,特别会钻研政策。

政策说不能通过非自营网络平台揽储,但没有说不可以通过其他形式。

他们就开始给储户打电话,发短信,让他们继续通过银行App或微信小程序存款。

储户一看,是官方平台,自然也就深信不疑,继续存款。

为了吸引资金,多数村镇银行的定期存款利息略高于中国国有大行。

以此次爆雷的禹州新民生村镇银行为例,其整存整取3个月、半年、1年、2年、3年期年化利率分别为1.6%、1.8%、2.25%、2.85%、3.5%。

而工行银行相应的年利率则为1.35%、1.55%、1.75%、2.25%、2.75%。

不过相比其他更高利率的理财产品,高不足一个百分点的存款利息,并不足以让储户担忧它的风险。

而在签约页面上,更没有风险提示,反而标明“银行存款产品,完全执行存款保险条例”。

“银行”二字代表了国家信誉,《存款保险条例》中,也保证了“50万以内存款100%赔付”。

加上异地存取方便和略微高出的利息,让储户们纷纷将身家都存了进去。

有些储户还推荐给了自己的亲朋好友,对这些银行不吝赞美,而且当地公务员、老师都是通过这些银行领工资。

那么,这些小银行的存款利息,为什么会比大银行高呢?

截至2021年年末,中国银行业金融机构共4602家,其中村镇银行1651家,占总数36%,是机构数量最多、规模最小、以支农支小为主要特色的金融机构。

其中河南有86家,位居全国第三,前两位分别是山东(126家)、河北(110家)。

村镇银行始于2008年,首家在四川注册,后在青海、甘肃、内蒙古、吉林、湖北等省份开展试点。

2009年,随着4万亿刺激计划的落地,村镇银行开始在各地涌现。

2011年,河南新组建村镇银行23家,组建进度居全国第二、中部第一。

根据河南省许昌市公安局公报,引起此次村镇银行爆雷的河南新财富集团及嫌疑人吕某,所实施的一系列金融犯罪,也是始于2011年。

除此之外,村镇银行还搭上了“乡村振兴”的快车。

2019年,中国银保监会明确指出,要提升农村金融服务水平,支持乡村振兴的项目落地。

然而,由于资金来源窄、农村金融资源分散、农户收入不稳等,村镇银行往往吸纳资金少,却交易频率高,导致整体回报率很低,甚至连年亏损。

据经济观察报,全国1600余家村镇银行总资产仅2万亿元人民币,甚至不及一间国有大行。

在大银行的夹缝中,村镇银行怎么生存呢?

只能让利于民,利息比大银行高一点,储户自然就会多些。

而受制于现实困境,一些村镇银行开始动起了歪脑筋,背离“支农支小”的初衷,转向较为大额的贷款,并通过互联网平台等多种渠道,吸纳存款。

这里面,离不开房地产泡沫的推波助澜。

一些小开发商,在大银行那拿不到贷款,就去这些村镇银行。

个别村镇银行看到了“大客户”,非常动心,两者一拍即合。

以这次出事许昌农村商业银行为例,河南城惠房地产、许昌桃园大酒店、还有被列为失信执行人的许昌恒达房地产集团等,都在其第一大股东阵营中。

房企一边和银行借钱,一边当银行的股东,这里面就存在很大的监守自盗风险。

日子好过的时候,大家都能相安无事,无非是拆东墙补西墙而已。

但2021年地产行业遭遇大挫,加上疫情下市场环境的低迷,本就经营困难的村镇银行,变得更加雪上加霜。

那些不法分子,通过伪造数据,变更记录来维持“动态平衡”的手段难以为继的时候。

那么这个游戏的结局,也就变得和P2P一样——不法分子拿钱跑路,一笔坏账丢给储户。

村镇银行这件事儿,我们此番只说清这套游戏模式,别的方面暂不做深谈。

认识了这个游戏模式,希望读者能懂得如何避免一些雷区。

风险和收益往往是成正比的。

作为职场上的打工人,我们当然希望自己能有一笔投资收入。

但是,你盯的是别人的利息,别人盯的可能就是你的本金。

其实,村镇银行本身不是一个负面词汇,但正是因为个别银行里的个别分子利欲熏心,和房地产深度绑架,和不法分子“深度合作”,从而引发了公众的信任危机。

一定要切记,从现在起,远离与地产深度绑架的一些行业和公司的高回报投资产品!

虽然不能暴富,但也不至于血本无归。