去年订单火爆、“一厂难求”的现象在今年出现反转——纺织服装行业正在经受近年来都没有过的冷清。

“今年确实很淡,比2020年还难,订单起码比去年减少了四成。”江苏纺织重地吴江一家纺织小企业负责人岳进(化名)告诉第一财经,周边中小企业的境况都差不多,年初经历的是原材料涨价、产品价格却提不上去的利润侵蚀,现在则是订单惨淡。

安徽省服装进出口股份有限公司经理孟卓对第一财经表示,受订单回流影响,去年服装厂的生产紧张,“单子做不完”,但今年多数工厂的单子到9月就基本没有了,去年此时是能排到至少11月,接下来也还能继续有单落,今年差不多比往年提早了两三个月进入“空闲”状态。

订单流出

在去年受益于订单回流的纺织服装行业,今年遭受订单流出的影响。

中国纺织品进出口商会相关业务负责人告诉第一财经,伴随着订单外移,企业在手订单数量及排期均有所缩减。

中国纺织品进出口商会近期对企业做的问卷调查显示,仅15%的企业表示,当前客户订单较为稳定,85%的企业表示客户订单外移较为明显。其中,26%的企业表示客户订单外移比例在30%以上,39%的企业表示客户订单外移比例在10%~30%之间。

同时,43%的企业表示当前在手订单较上年同期有所下滑,35%的企业表示订单同比持平,22%的企业表示订单同比增长。另外,90%以上的企业表示当前在手订单排期较去年下半年及四季度而言有所缩减,但总体来看仍能保持平稳运营。约59%的企业订单排期在1~3个月,28%的企业订单排期可至3~6个月,仅13%的企业表示订单严重不足,仅可维持1个月内生产。参与此次调研的企业约30%为中小企业。

根据中国纺织品进出口商会的估算,上半年,我国纺织服装订单转移规模为60亿美元左右,其中棉纺织品订单转移规模为10亿美元左右,服装转移规模为50亿美元左右。棉纺织品订单主要转移到印度,服装订单主要转至孟加拉国、越南、印度、印尼和柬埔寨等国。

该负责人表示,预计下半年,我国纺织服装订单转移可能呈加速态势,转移规模在100亿美元左右。其中棉纺织品订单转移在20亿美元左右,服装转移规模在80亿美元左右。

从全国的进出口数据来看,服装家纺产品增速也呈现出较明显的放缓趋势。前5个月,我国服装和家纺产品分别出口647亿美元和74.3亿美元,同比增长10.9%和6.9%。针织服装出口281.5亿美元,同比增长21.9%,较去年全年42%的增速大幅回落。梭织服装出口261.6亿美元,同比增长17.4%,比去年四季度增速减少了6个百分点。

根据美国商务部数据,2021年中国占美国棉制纺织服装进口份额从2019年的23.5%降至17.1%,其中占棉制服装进口份额从2019年的21.8%降至15.4%,从第一位降至第二位,越南则成为第一大供应国。今年前4个月,中国占美国棉制纺织服装进口份额进一步下降至15.3%,其中占棉制服装进口份额下降到13.4%,已被越南和孟加拉国超越,占棉制纺织品份额下降到24.4%,位居印度之后。

市场萎缩

不过,订单外流只是纺织服装行情惨淡的原因之一。当供大于求造成的产能过剩遇到全球市场的萎缩,两端挤压,潮水退去后的挑战变得愈加突出。

岳进表示,2018年吴江当地开始淘汰的喷水织机产能,陆续转移到了苏北、安徽等周边,并在2020年基本形成了规模,部分地方的无序增长让整个行业的供大于求越来越严重。“往年订单还好,所以供大于求也还过得去,今年订单少,感觉就更明显了。”

根据行业数据,目前江浙地区整体织机开机率不足五成,处于过去5年里的最低位。即便如此,坯布的库存也呈现上涨态势。“也没办法放假,工人到时候要找就找不到了。”岳进说,为了维持开机,订单之外,他们会继续生产一部分库存“硬撑着”。对比来说,2021年7月,由于纺织服装行情好,坯布库存呈现明显下降趋势。

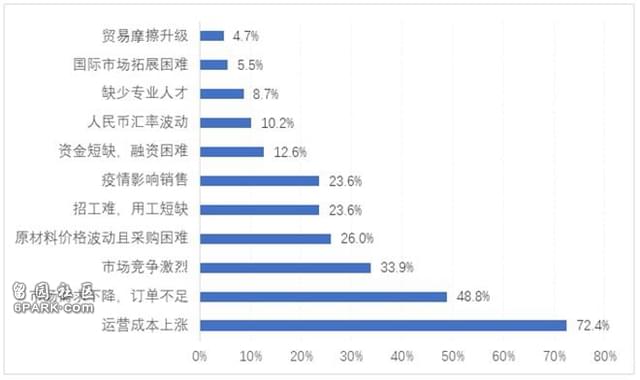

“这个行业98%都是中小企业,生意和往年比的确惨淡,尤其商贸市场更是门可罗雀。”中国纺织工业联合会社会责任办公室副主任兼可持续发展项目主任胡柯华告诉第一财经,行情差的更主要原因还是需求不畅,“消费市场因疫情防控而被冻结”,上半年国内纺织服装消费下降了近20%,国外市场也在萎缩。

市场需求冷却的同时,贸易摩擦带给中国企业的影响也在持续。

由于产业转型升级与产业链布局变化,以及美国对华加征关税的影响,在新冠疫情暴发前,中国出口订单就有外流现象。华侨银行大中华地区研究主管谢栋铭接受媒体采访时认为,今后订单外流将是一个趋势。

在胡柯华看来,订单流出会给国内的纺织服装行业带来一定的损失,但转移目的地的产能容量有限。从全局来看,对于本土产业结构的调整是有利的,因为供应链外溢很大程度来说是中国纺织产业资本“走出去”的契机,也是中国企业应对关税壁垒的策略之一,“不少订单还在中国企业手上”。

从数据来看,越南发挥的也更多是中国供应链通向世界市场的“中介”的角色。这一定位在《区域全面经济伙伴关系协定》(RCEP)的落地过程中进一步增强。

今年前5个月,我国对东盟、美国、欧盟出口分别为225.1亿美元、223.3亿美元和186亿美元,分别增长22.8%、11.2%和12.7%。其中,中间产品出口增速较快。前5个月,我国纱线和面料分别出口67.2亿美元和302亿美元,同比分别增长21.5%和23.1%。受RCEP实施红利和海外服装产能恢复的拉动,前5个月,中国对越南面料出口增长13.1%,对孟加拉国、柬埔寨和印尼的面料出口分别大增47%、35.4%和57.6%。

应对挑战

在全球外需增长乏力下,为了帮助企业获得订单,多地政府陆续出台了纾困帮扶政策,并鼓励企业转型跨境电商及通过“代参展”等方式开拓市场。

经编、袜业、家具、家纺等产业集聚的浙江海宁,更是在近日率先喊出了“出海抢单,包你回来”的口号及五大帮扶举措,旨在帮助企业抢占先机出海获取订单。

中国纺织品进出口商会相关业务负责人表示,今年二季度以来,北美和欧洲线下展陆续开放,东盟、印度和土耳其等国家积极参与对我国企业接单形成较大冲击:企业无法与客户线下沟通,无法重点开发新客户、新产品,老客户也容易流失。

因此,有不少企业提出,希望在科学防疫、适时恢复线下广交会的同时,鼓励开展国际交流。一方面,推动秋季广交会恢复线下举办,研讨邀请国外客户线下参会可行性;一方面,鼓励外贸企业出国参展和开展国际商务交流,在回国后隔离期限和隔离费用等方面给予一定的鼓励政策和资金补贴。

与此同时,浙江杭州、宁波、温州、绍兴、义乌,以及广东、山东、河南等地,都对企业以“代参展”模式参加境外线下展给予了相应的补贴支持。

在6月8日的国务院政策例行吹风会上,商务部副部长兼国际贸易谈判副代表王受文提出,在着力帮助外贸企业抓订单拓市场上,现在采取的措施是要优化创新线上办展模式,要打造国别展、专业展、特色展,帮助企业获取更多外贸订单。对中小微企业,鼓励他们在境内通过线上来与国外的客户进行对口洽谈,把他们的产品运到境外进行线下商品展览。加强线上广交会和跨境电商平台的联动互促,便利企业成交。

出口信保被视为对纺织服装外贸行业直接有效的扶持办法。上述负责人提出,建议提升重点客户授信额度,提高南美、非洲和俄罗斯等新兴市场业务覆盖率,加大内贸业务信保扶持力度,逐步将内贸纳入中国信保主营业务和财政补贴范围。