顶流游戏公司米哈游踩雷23亿信托,揭开了房地产信托的冰山一角。

被米哈游起诉的五矿信托,并不是这场危险游戏的幕后黑手,隐藏在背后更深的,是这两天宣布10亿美元债违约的世茂集团。

所涉信托计划的底层资产,正是供应商对于世茂的应收帐款,经层层转手之后,风险成功转嫁给了投资人。

而世茂在境内私募及公募债2021年开始出现逾期后,首次出现海外债违约,且涉及金额为目前的年度之最。

而信托计划的发起方五矿信托,踩雷的不仅是世茂,还包括恒大、金科、阳光城等房企。

在五矿信托与世茂的背后,还有多少房地产信托正在爆雷的倒计时中?

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

五矿信托,一出好戏

网语有云,“富豪死于信托、中产死于股市”。

著名游戏公司米哈游与莉莉丝都躺枪了。

事出一起诉讼——著名游戏公司米哈游与莉莉丝将五矿信托告上了法院,理由是其购买的信托产品逾期未兑付。

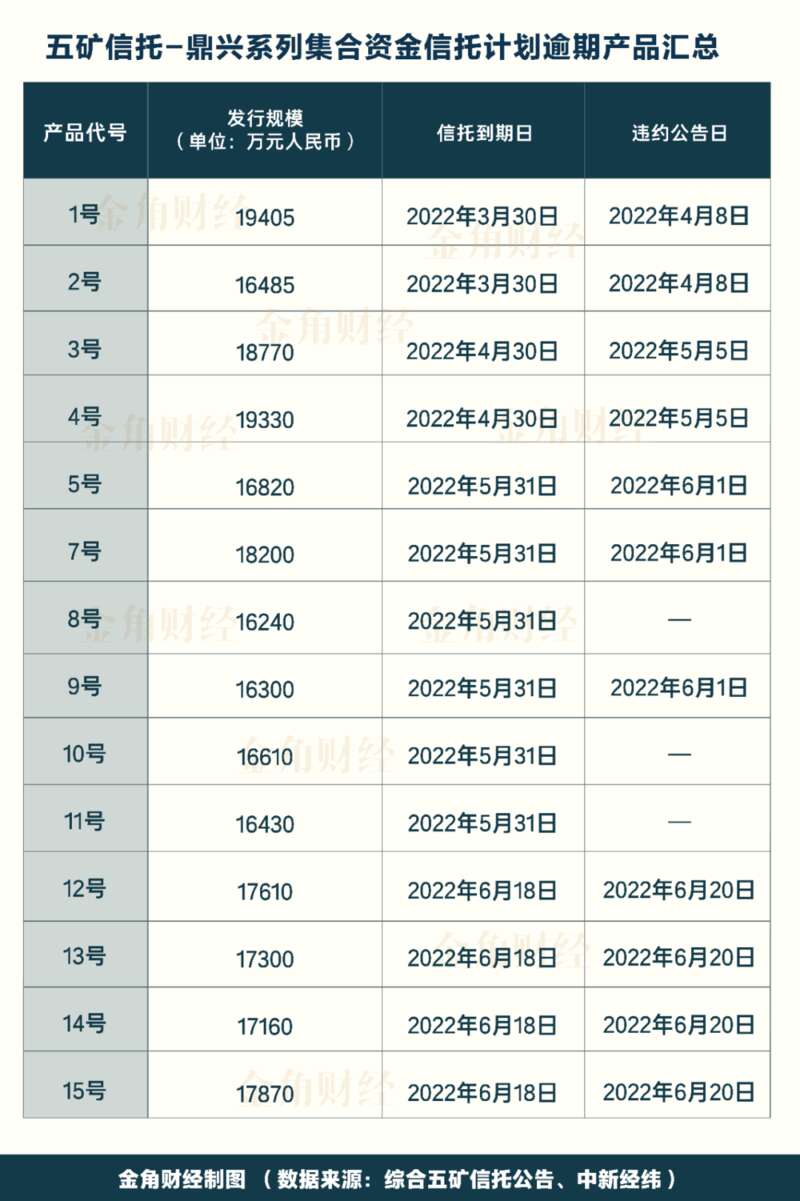

多家媒体迅速挖出,由五矿信托于2021年发行的鼎兴系列集合资金信托计划,目前发行的15只产品已全部出现逾期,总金额超过23亿元人民币。

这15只产品均在2021年先后发布,期限为1年。根据招行App显示,该系列产品的风险等级为R3(中风险),100万元起投,业绩比较基准为5.8%,属于房地产融资类产品。

5.8%,某些村镇银行的存款,收益也差不多这个数。

根据《五矿信托-鼎兴1号集合资金信托计划临时信息披露公告》显示,鼎兴1号信托计划总规模为1.9405亿元,用于受让深圳市五顺方商业保理公司买断持有的供应商对世茂集团旗下的应收账款债权,世茂集团关联公司为债务人的偿付义务提供差额补足。

也就是说,产品对应的底层资产,是供应商对世茂集团的应收帐款。

看起来一举多得:房企无需短期内花一大笔钱,供应商拿到了现金,信托公司和代销银行赚到了管理费和代销费,投资人获得了年化5.8%的收益预期。

直到世茂出现资金危机无法实现兑付,看似完美的链条才终于被打破。

这已经不是五矿信托第一次踩雷了。

五矿信托掉进过恒大的坑里。2020年,五矿信托曾为恒大旗下项目公司佛山市顺德区盈沁房地产开发有限公司设立五矿信托-信泽投资集合资金信托计划,募集资金总规模不超过33亿元。

最终结果就是因为恒大还不起钱,干脆把项目的股权转手给了五矿信托。甚至在今年3月、4月,五矿还先后两次和前恒大子公司一同站在了被告席上,都是供应商在追债。

同样的情况还有阳光城。2020年7月,阳光城的子公司重庆穆光房地产曾向五矿信托融资12.3亿元,另一家子公司东莞光启房地产以其持有的土地提供抵押。

到今年1月,阳光城也将全资子公司深圳市阳光城实业发展有限公司的100%股权转让给了五矿信托。

根据年报显示,2020、2021这两年,五矿至少有1800亿的信托资金投向房地产,其中合作方包括恒大、融创、泰禾集团、蓝光发展、华夏幸福、中国奥园等“爆雷”房企。

频频踩雷,五矿信托为何还是要重注房地产?

难不成真应了那句老话?——“中国的信托,除了信托什么都做”。

世茂,濒临绝境

说完五矿,再来谈谈世茂。

7月3日晚,世茂集团在港交所公告,公司一笔10亿美元公募债券未能进行本息偿还。

这是世茂首次出现美元债违约,也是2022年迄今为止,国内房企规模最大的一次违约。

在此之前,世茂已经出现了数次境内债违约:

4月,旗下一笔本金5亿的私募债“20沪世茂PPN002”宣布展期一年,本金分期支付。

5月,一笔本金4.75亿元的公司债“19世茂G3”违约,宣布展期一年。

此外,世茂还有一笔7月7日到期,本金金额9.5亿元的“20世茂G2”,预计也要展期2年。

基于种种违约风险与现实,国际三大评级机构先后放弃了对世茂的评级。穆迪的说法是,“考虑到其到期债务规模庞大,该公司仍将面临巨大的流动性缺口”。

据不完全统计,世茂集团目前存续美元债8笔,总金额约57亿美金,约合人民币约380亿元。存续境内债21只,合计金额约242亿元。

这加起来六百多亿的外债内债,还不知要出现多少违约。

世茂旗下酒店

不止是债券。

今年3月,上海票据交易所公布了一份截至2022年2月28日的持续逾期名单,其定义是“2021年9月1日至2022年2月28日出现3次以上付款逾期,且截至2022年2月28日有逾期余额或2022年2月当月出现付款逾期的承兑人”。

当时谁也没想到,世茂会碾压已经爆雷的样年、奥园、阳光城,成为逾期项目数量最多的房企。

15个城市,24家公司,多则数千万元,逾期余额少则数十万。

是的,连供应商几十万的欠款都还不起了。

世茂明明是绿档房企,何以落到如此地步?

央行联合住建部提出 “三道红线”后大约一年,2021年6月,世茂扣除预收款的资产负债率为 68%;净负债率为 50.9%;现金短债比 1.19 倍——“三道红线””全部达标。

合理的解释是,1200亿的表外负债——这是瑞银2021年12月报告的数字。

其中的典型就是信托计划。

去年12月以来,世茂关联的多个信托产品已出现违约,涉及多家信托机构。

其中国统信托涉及近30亿,中信信托涉及近60亿,重庆信托涉及4亿,中诚信托涉及近6亿。最新的,则是上述提到的五矿信托近23亿。

莫名其妙,又多了过百亿的“债务”。

世茂也在想尽办法通过“卖卖卖”来搞钱。

2021年12月17日,世茂集团宣布以20.86亿港元的价格,卖掉了香港西南九龙一个名为“维港汇”的物业发展项目;今年1月21日,世茂集团以10.6亿元的价格,将上海外滩核心区一宗商业办公地块转给国企上海久事;1月24日,世茂将广州亚运城项目26.67%股权,以18.45亿元的价格卖给央企中海地产;1月28日,世茂集团宣布以45亿元的价格,将上海外滩茂悦酒店出售予上海地产集团。

大概90亿,连还几个信托计划的钱都不够。

2022年1-5月,世茂集团合约销售额约为342.6亿元,较2021年同期的1,217.9 亿元大幅下降约72%。

卖房看来也指望不上了。

如今已是7月,世茂还迟迟未发布2021年年报,股票停牌则已超三个月。

下一步?只能一边卖,一边违约了。

地产信托,雷声阵阵

是时候做好心理准备了。

这两年,房地产行业风雨飘摇,员工理财产品违约、拖欠供应商货款、债券展期、楼盘烂尾,层出不穷。

接下来,可能是更多的信托违约。

中国信托业协会指出,截至1季度末,投向房地产的资金信托规模为1.57万亿元,同比下降27.71%,环比下降10.85%,占比进一步下降至10.64%。

降是降了,但也是1.57万亿的规模。

据用益信托和华宝证券的统计,2021年房地产信托违约数量至少为99只,涉违约金额达917.12亿元,在信托整体违约规模中占比达61.1%。

2022年呢?

今年1~5月,房地产信托违约规模428.43亿元,占信托总违约规模比例达80.45%。

更微妙的是,根据穆迪的估计,2022年前9个月将有人民币2520亿元与房地产直接相关的信托资产到期。

据此计算,现在违约的房地产信托可能还只是冰山一角。

这恐怕和当年房地产蒙面狂奔时,各家信托机构的风控有关——哪怕到了2022年,仍有不少信托机构违规。

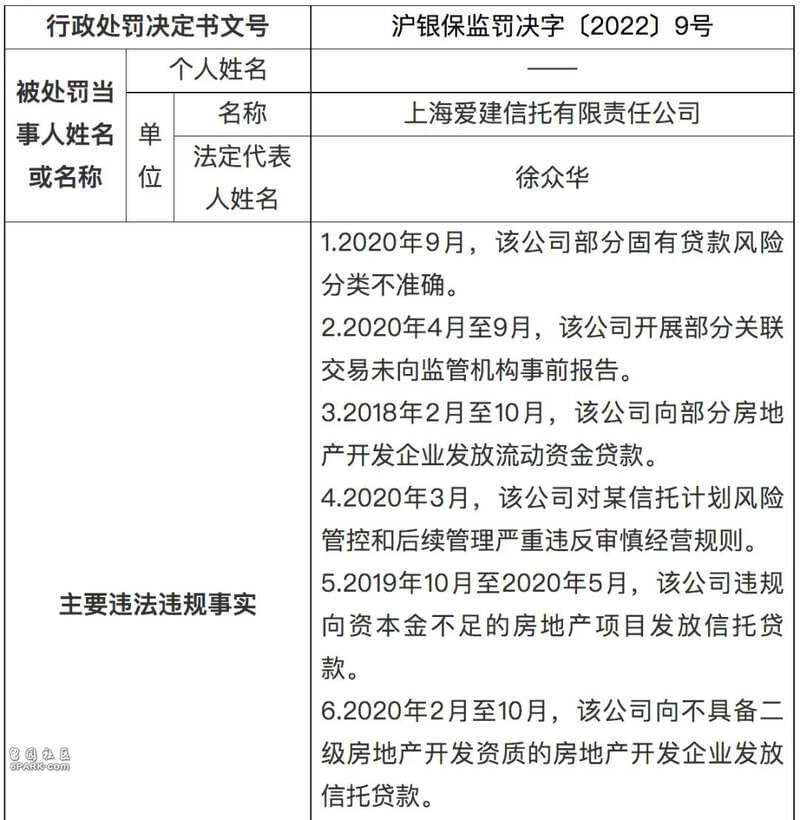

2022年以来已有12家信托公司受到监管处罚,合计被罚1297万元。其中涉及违规“输血”房地产业被开罚单的信托公司有5家,分别是中融信托、爱建信托、长安信托、云南信托和山东信托。

截图自中国银保监会网站

其中最瞩目的是爱建信托。今年2月22日,上海银保监局公布了一张对爱建信托的400万元罚单,在8条违法违规事实中有3条涉及房地产业务,包括违规向部分房地产开发企业发放流动资金贷款;违规向资本金不足的房地产项目发放信托贷款;违规向不具备二级房地产开发资质的房地产开发企业发放信托贷款。

曾几何时,信托被誉为“低风险、高收益”的理财方式,而房地产信托尤甚,保本高收益,即使出了问题,也还有抵押的楼盘、兜底的信托公司。

有踩雷房地产信托的苦主想不通——“当初想着一线信托+一线房企+一线城市+地标项目+足额抵押,万无一失”。

这句话可太熟悉了。

招商银行,被自己挑选的雷炸了

7月4日,世茂集团在港交所披露了公司10亿美元债违约的情况。消息发布后,迅速登上了热搜。

除债权人外,被世茂集团“殃及”的还有五矿信托和招商银行。此前,招商银行因代销的五矿信托-鼎兴系列产品到期无法兑付而备受关注,穿透该项目后发现,底层资产正和资金链紧张的世茂旗下项目有关。

值得一提的是,近期除了鼎兴系列集合资金信托计划爆雷,由五矿信托发行的其它信托产品也出现了逾期的情况。而在购买逾期产品的投资者中,游戏圈的“新晋土豪”米哈游科技有限公司也身在其中。

米哈游公司因为手握《原神》《崩坏3》等知名游戏,近两年赚得盆满钵满。公司用兜里揣着的资产进行理财投资,购买了五矿信托的信托产品。但友谊的小船说翻就翻,产品到期后无法收回本金及收益的米哈游最终将五矿信托公司告上了法庭。

据中新经纬报道,米哈游购买的逾期未兑付信托计划,并非是鼎兴系列产品,而是五矿信托发行的另一款信托产品,投向了总部位于上海的另一家深陷债务泥潭的大型房企。对此,市界联系了米哈游科技有限公司,对方并未针对此事进行回应。

本想通过投资实现资产增值,却有可能面临血本无归的结局。游戏新贵被“渣”背后,既折射出房地产以及信托公司频繁爆雷的现状,同时也为代销理财产品的招商银行敲响了警钟。

到底是谁的锅?

招商银行最近正因代销的五矿信托-鼎兴系列信托计划爆雷而备受质疑。

鼎兴系列信托产品共有15期,成立于2021年的3月-6月之间。该系列产品由五矿国际信托公司管理,由招商银行北京分行营业部进行代销。市界查询了招商银行代销的产品电子合同后发现,该系列产品要求投资者100万元起购,持有期限为12个月。

除此之外,鼎兴3号-鼎兴15号产品的业绩比较基准(预期收益率)均为5.8%,而鼎兴1号和鼎兴2号产品则包括5.8%和6%的业绩比较基准。选择鼎兴1号和2号这两款产品的投资者,若投资金额在100万-500万之间,业绩比较基准为5.8%,若投资金额在500万以上,则业绩比较基准为6%。

经统计,除了鼎兴5号产品募集金额为0.547亿之外,其余产品的募资金额均在1.5亿元-2亿元之间,计划募资总规模共25亿元。

截至2022年6月18日,五矿信托-鼎兴系列所有产品已经全部到期,然而多个产品出现了逾期的情况。突如其来的变故将投资者打了个措手不及,很多人不淡定了。

一部分投资者(米哈游公司)选择起诉五矿信托违约,还有一部分投资者认为招商银行代销信托产品存在违规行为,对招商银行的不审慎行为提出了质疑。

据时代周报报道,多名投资人称,选择购买五矿信托鼎兴系列产品时,招商银行客户经理以“招行销售的信托产品从未出过任何问题,没有风险,留给优质客户”等话术,诱导、误导大家购买该系列信托产品,却没有过硬的风控措施。

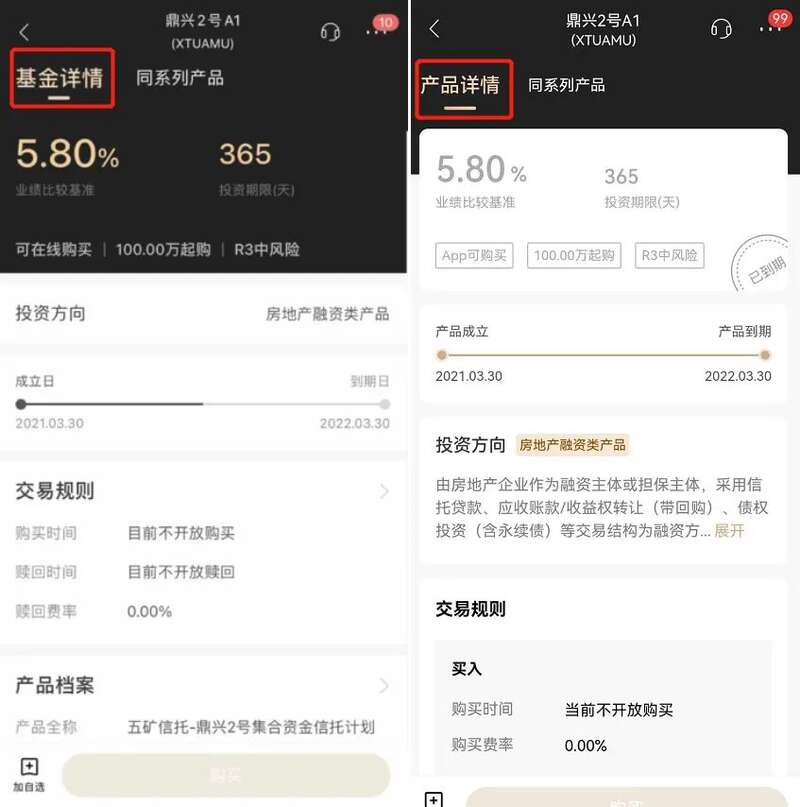

除此之外,该产品最初在招行App上线时界面描述为基金,但于2022年5月修改了产品信息,删去了“基金”二字,同时增加了对于“房地产融资类产品”的解释。

(鼎兴2号产品删去“基金”字样前后对比。左图来源阿尔法工厂研究院,右图来源招商银行APP)

市界查询了基金业协会公示的私募基金,在五矿信托发行的私募基金产品中,并没有找到该产品的备案。对此,基金从业者赵宏告诉市界,基金募集产品必须有资质,如果一个基金产品没有备案,是不具备募集权利的。

值得一提的是,本次代销五矿信托的产品“爆雷”,并非是招商银行首次陷入代销风波。

2021年8月,招商银行踩坑华夏幸福,代销的5亿规模“大业信托-君睿15号”出现违约,无法按时向投资者支付收益,拉开代销产品爆雷的开端。

随后,涉恒大的66亿规模“外贸信托-富荣166号恒大成都天府半岛项目”逾期。经过协商,最终按照延期2年兑付的方式处理。

2022年5月,招商银行代销的“中航651号”信托理财产品,待回收本金及投资收益同样存在逾期风险。

作为零售之王,近年来招商银行大力发展私人银行业务,对接的高净值人群要具有 2 年以上投资经历,且满足以下条件之一:家庭金融净资产不低于 300 万元,家庭金融资产不低于 500 万元,或者近 3 年本人年均收入不低于 40 万元。满足条件的自然人,以及最近一年末净资产不低于1000万元的法人单位和金融管理部门认证的投资者,才有资格成为招商银行私人银行的合格投资者。

从年报数据来看,2021年招商银行的私人银行客户(人民币总资产在1000万元及以上的零售客户)有12.2万户,较上年末增长22.09% ;管理的私人银行客户总资产3.4万亿,同比增长22.32% ;户均总资产2780.43万元,较上年末增加了5.16万元。

然而招商银行在服务高净值客户的过程中,提供的代销产品却风波不断。

“减脂增肌”的信托行业

信托产品频繁爆雷,和房地产行业下行脱不开干系。

由于房地产信托的业务风险与房地产行业景气度密切相关,自2021年以来,房地产行业深度调整后出现了大量违约,房地产信托也受到了较大的风险冲击,最终出现了风险项目增多的情况。

谈及信托行业频繁爆雷的现状,信托经理刘梅认为:“一点也不稀奇。”

五六年前,在房地产的黄金时代,基本处于“躺赚”的状态。有了房地产商兜底,信托行业也随之受益,整体融资成本大概在12%-18%之间,甚至可能会有20%的收益率。刘梅表示:“当时地产商是刚性兑付的,这个路线运作得比较顺畅。”

但从2017年开始,在房住不炒的逻辑下,“三道红线”、“资管新规禁止刚性兑付”等政策相继出台,基本断绝了新资金进入房地产的原有模式。随后房地产商的资金处于青黄不接的状态,不断有项目爆雷,出现了大量的烂尾楼。

房地产行业下行,信托行业首当其冲。

虽然部分信托公司会将本质仍为刚性兑付的产品包装成权益类融资的形式,但在“两压一降”政策的高压下,以房地产信托为代表的融资类信托资产仍在大幅压降。

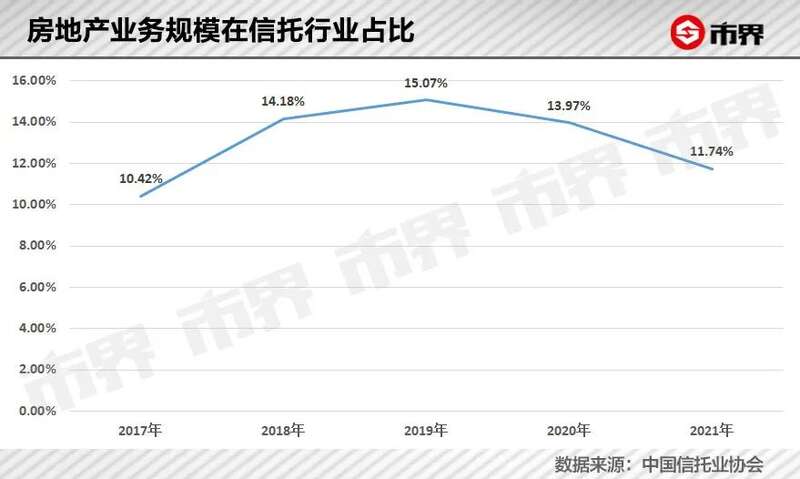

中国信托业协会数据显示,截至2021年年底,全行业资金信托规模为15.01万亿,投向房地产行业的规模为1.76万亿,占比11.74%,同比下降2.33个百分点。

当资金不能继续投向房地产行业,银行和信托公司开始也不太适应,处于一种“有钱却没地方投”的尴尬境地。

至于在资管新规后仍冒险选择投向地产领域的信托产品,资管研究员李明认为:“能安全着陆的是少数,选择这些产品的投资者可能会成为冤大头。”

在资产新规完全落地之前,大部分银行理财没有净值化,多是“报价式”预期收益,承诺保本保收益的产品。部分激进的理财经理甚至可以将本质为“非保本浮动收益型”的理财产品手写到期收益金额,将其精确到小数点后两位。在经营状态良好的情况下,客户在理财产品到期后可以侥幸获得理财经理承诺的收益金额。

这是因为“刚性兑付”曾是行业心照不宣的秘密。导致以前的理财经理不需要时刻向投资者讲清楚产品的投资逻辑、资金去向以及收益来源。

然而昔日的盛况已然一去不复返。从目前信托业“去刚兑、去通道、去杠杆”的严监管趋势来看,整个行业正在面临“减脂增肌”的巨大挑战。

“黑马”五矿信托

谈及五矿信托的发展现状,李明表示:“近几年借力地产行业的东风,五矿信托成为了一匹黑马。但目前地产行业不景气,五矿信托的营收和净利润也开始下滑,发展势头不如其它几家头部信托公司强劲。”

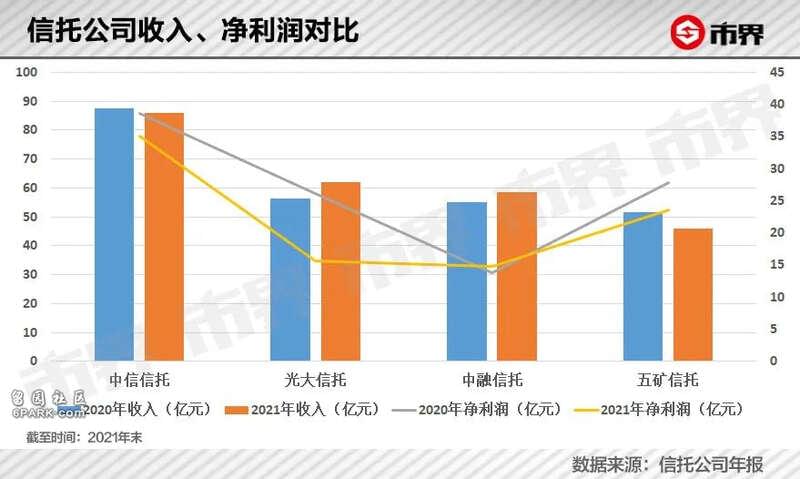

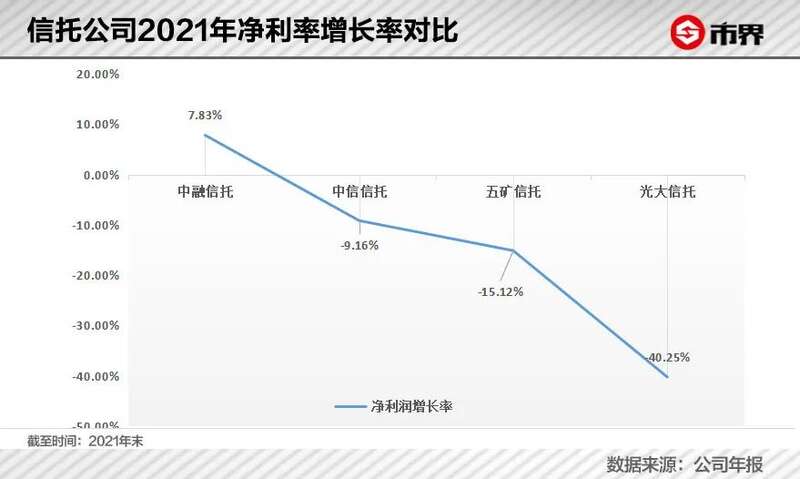

2021年年报数据显示,五矿信托实现营业收入45.97亿元,同比下降10.98%;净利润为23.63亿,同比下降15.12%,营收净利均呈下降的趋势。

与其它几家头部信托公司对比来看,虽然五矿信托的净利润在行业内处于领先水平,但与中融信托和中信信托相比,公司-15.12%的净利润增长率仍略逊一筹。而净利润增长率下滑的原因,与五矿信托正有意优化信托资产结构有关。

此前,在地产下行、多家信托公司犹疑观望之时,五矿信托的房地产业务却呈现增长的迹象。据21世纪商业评论报道,五矿信托在2020年先后接手了多家地产公司的项目资产,为恒大地产、宝能集团、新力集团、泰禾集团、奥园、中科建设等多家房企提供融资。

至于后来的走向,大家都已知道——部分合作方陷入资金链紧张的困境,出现债务违约事件频发的状况。

因在地产领域的存量偏多,对于五矿信托来说, 弱化对房地产领域的投资迫在眉睫。公司在年报中表示,在房地产市场持续降温的情况下,传统展业模式受到挑战。公司将以服务实体、回归本源为主基调进行转型,标品投资、 财富管理、实业投融资和服务型信托成为主要竞争领域。

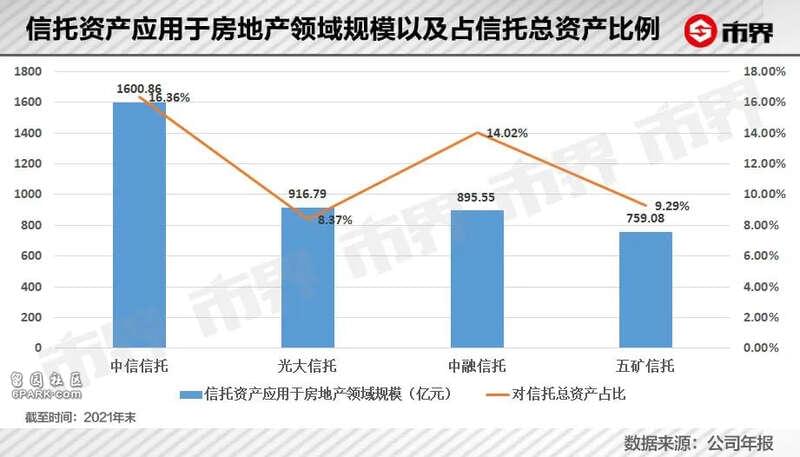

2021年的数据显示,五矿信托资产应用于房地产领域的规模为759.08亿,占信托总资产的9.29%,较去年减少了296亿,同比下降了5.72个百分点。

值得一提的是,五矿信托过往的兑付记录较为良好。公司还曾在2022年1月宣布接盘恒大昆明和佛山的项目,但没想到栽在了“鼎兴系列”产品上。

(以上两家公司的前股东为恒大及关联公司,来源:天眼查)

对此,社交平台上有网友表示:“信托规模再大,产生的收益率再高,对于投资者来说,只有风控好才是硬道理。如果经营的产品复杂,频繁出事,这样的公司要坚决远离。”

信托公司唯有优化产品结构,顺应政策发展变化,才是王道。

(文中赵宏、刘梅、李明均为化名)