包括鲍威尔在内的多位美联储官员近日重申了遏制通胀的决心,同时指出货币政策收紧预计不会导致经济硬着陆。

然而伴随纳指和标普500指数先后进入熊市,投资者信心依然脆弱,宏观经济数据正在持续预警,比如制造业和服务业扩张放缓,房地产市场迅速转冷。不少机构认为,一场经济衰退可能正在逼近。

这一次,美联储和市场谁对谁错?

美联储对软着陆谨慎乐观

与最初信心满满相比,美联储对经济软着陆的态度有所软化,并已关注到了衰退的潜在风险。

美联储主席鲍威尔上周在欧央行年度论坛讲话中表示,在保持强劲劳动力市场的同时,有办法实现2%的通胀率。“我们不能保证能做到这一点。这将是一件非常具有挑战性的事情,但通胀持续时间越长,公众对通胀的预期就越不稳定,通往所谓‘软着陆’的道路变得更具挑战性。”他说。

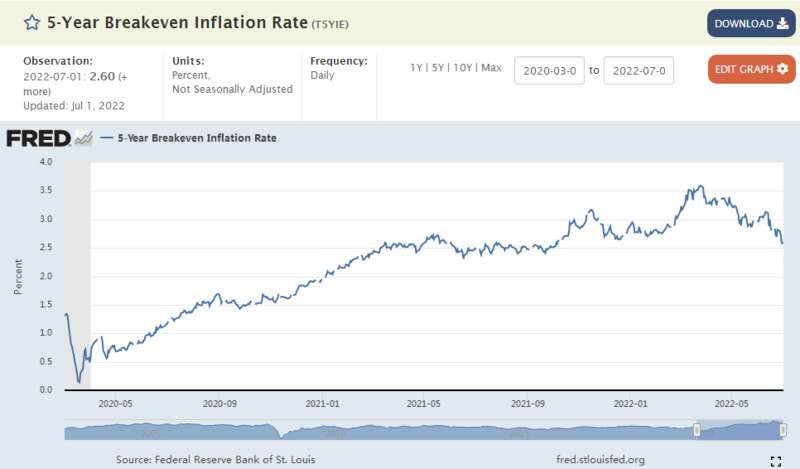

第一财经记者注意到,自美联储加息以来,中长期通胀预期逐步回落趋稳。五年期通胀保值国债(TIPS)损益平衡通胀率已经从3月末的高位回落近1%,至2.60%,纽约联储和密歇根大学的中长期通胀预期也稳定在3%左右。不过短期物价压力犹存。纽约联储调查显示,消费者对未来一年通胀的预期升至6.6%,追平2013年6月调查开始以来的最高水平,家庭消费支出预期连续第五个月升高,增幅达到9.0%。

因此,美联储需要通过加快政策收紧力度打压短期通胀预期,但这可能对经济复苏造成冲击。不过,鲍威尔对此抱有信心,并认为目前美国家庭和企业的财务状况非常良好,劳动力市场“非常强劲”。实现降低通胀目标的方法是放缓增长,理想情况下可以保持经济正增长。

第一财经记者汇总美联储官员近期的讲话发现,美联储内部对经济前景持乐观态度的并不在少数。纽约联储主席威廉姆斯(John Williams)上周表示,他预计美国经济将放缓,但不会衰退,今年国内生产总值(GDP)可能增长约1%-1.5%, “这是我们需要看到的经济放缓,以真正减轻我们面临的通胀压力,降低物价。”他说道。

旧金山联储主席戴利(Mary Daly)观点类似,“美国增长将放缓,可能会低于过去的水平。在我的预测中,增长率将降至2%以下,但不会下降到负值。”她进一步解释道,“失业率可能会上升,但不会比在衰退中看到的那样高。目前3.6%的失业率接近历史最低水平,因此轻微的增长不会导致巨大困难。”

圣路易斯联储主席布拉德(James Bullard)则希望美联储能够重演1994年经济软着陆一幕,并重塑“靓丽”的经济前景。“收紧政策在那一年造成了一些混乱,不过我一直认为,这也为美国经济在20世纪90年代后半期取得的出色表现奠定了基础。我希望这次也能有这样的收获。”

市场为衰退定价

在3月美联储启动加息周期后,美股都出现过短暂反弹。但政策担忧和经济下行风险持续扰动市场情绪,股指波动加剧的背后,投资者正在为潜在的衰退进行定价。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示,美联储在6月“意外”宣布加息75个基点,这说明他们愿意在打压通胀的同时进行冒险。然而最新经济预测也显示,美联储预计经济增长将明显放缓,失业率和通货膨胀率短期将升高——这是经济滞胀甚至衰退的组合。近期公布的数据可以看到,美国家庭正在利用储蓄来应对物价上涨,这也为未来经济数据恶化埋下了隐患。

摩根大通认为,考虑美国经济今年陷入衰退的风险是合理的。报告提及,对持续通胀冲击的担忧加剧,加上美联储更加激进的预期,使该行对下半年经济增长的看法发生了重大转变。就在两周前,摩根大通刚在《全球市场展望》排除了美国经济年内衰退的可能性。

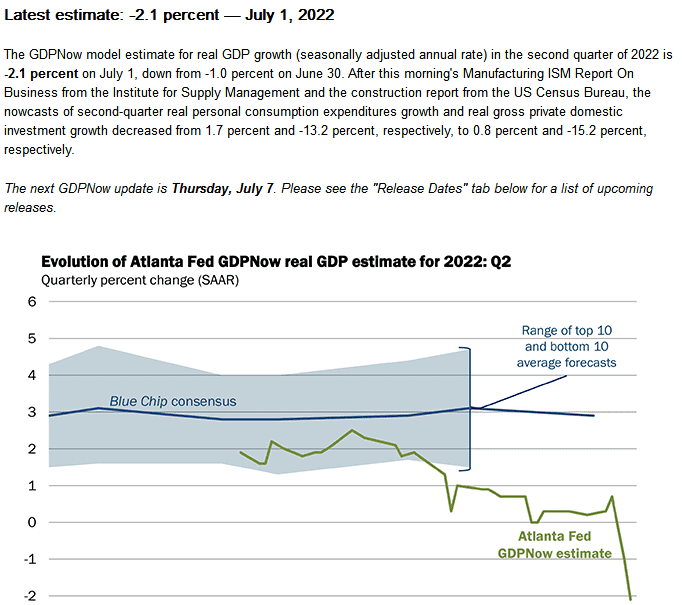

美国商务部数据显示,一季度美国GDP终值下滑1.6%,较二读数据下修0.1个百分点。而亚特兰大联储GDPNow上周更新显示,第二季度美国GDP将萎缩2.1%。如果成真,美国经济将陷入技术性衰退。施罗斯伯格向记者表示,今年晚些时候或明年初的轻微衰退“正在成为共识”,“市场担心的是,美联储可能走得太远,引发新一波失业潮并重挫经济。”

美联储上月更新的利率点阵图显示,明年底联邦利率基金中值约为3.8%,2024年将降至3.4%左右。但对衰退的担忧令投资者开始押注美联储将被迫提前退出紧缩货币政策。目前货币市场利率期货显示,明年3月美联储利率将达到本轮加息周期的峰值3.6%,最早下半年开始降息。

接下来市场的焦点将逐步转向新财报季,以评估通胀对企业运营的影响,并从各行业业绩指引中判断经济前景。根据FactSet的数据,分析师预计标普500指数成份股公司第二季度盈利增长率为4.3%,这将是自2020年第四季度以来新低。自3月份以来,盈利预期已经下调了整整一个百分点,并可能随着财报季推进继续走低。

施罗斯伯格告诉记者,宏观经济是企业盈利的主要驱动力,随着不少企业调整业绩指引,机构开始调整盈利预测,市场情绪因此造成了影响。因为市场是前瞻性的,经济见底的信号是企业业绩企稳,预计二季度将是本轮经济周期盈利增速的低位,未来行业复苏快慢取决于接下来通胀和美联储政策路径,这将对经济走向和需求变化产生重大影响。