核心提要:

1. 俄罗斯作为一个彻底的资源出口国,石油出口是最主要的收入来源,其中出口到欧洲的原油和成品油占总出口的63%。然而欧洲石油消费的主力国家已经计划在6个月内停止海运进口俄石油及其精炼产品,这也就意味着,到今年底,俄罗斯将失去欧洲2亿吨的石油市场,占年石油出口量的一半、出口收入的近25%。

2. 石油产能是不缺替代的,没了俄罗斯,欧洲仍然可以从别的地方进口。OPEC的闲置剩余石油产能就有450-650万桶,再加上美国已经放开对伊朗、委内瑞拉的制裁,俄罗斯出口欧洲的每天400万桶石油并不难替代。

3. 俄罗斯多出来的石油,就瞄准了世界第一和第二的石油净进口国:中国和印度。俄乌战争爆发后,印度进口的俄罗斯石油猛增,5月俄罗斯已成为印度第二大进口来源国。但综合多个原因以及国际关系考虑,即使在俄罗斯优惠的情况下,印度也无法完全消化俄罗斯的出口。至于中国,也因为其本身有既有的供应链,不太可能完全依赖俄罗斯。

4. 因此,俄罗斯想要为自己的400多万桶石油找到新买家,困难重重。亚太各国考虑多重因素,不会更多增加进口俄罗斯石油;非洲拉美地区有自己特定的供应渠道,俄罗斯难以挤入。而相比于减少300万桶石油的出口、出口收入的20%,俄罗斯未来失去的,或许更多。

今天是6月24日,俄乌战争第121天。整整四个月前的2月24日,俄罗斯对乌克兰发起了进攻。谁也没想到,“世界第二武装力量”打成现在这个样子。

战场已经不那么重要,以下更重要的内容其实在2月24日当天就应该讨论的,现在终于可以以更丰富的数据展开了。

接续上一篇,在分析了世界总体原油产能-供应-油价之后,深入解析同样令人关注的俄罗斯-欧洲能源角力。

俄罗斯的力量源泉——石油

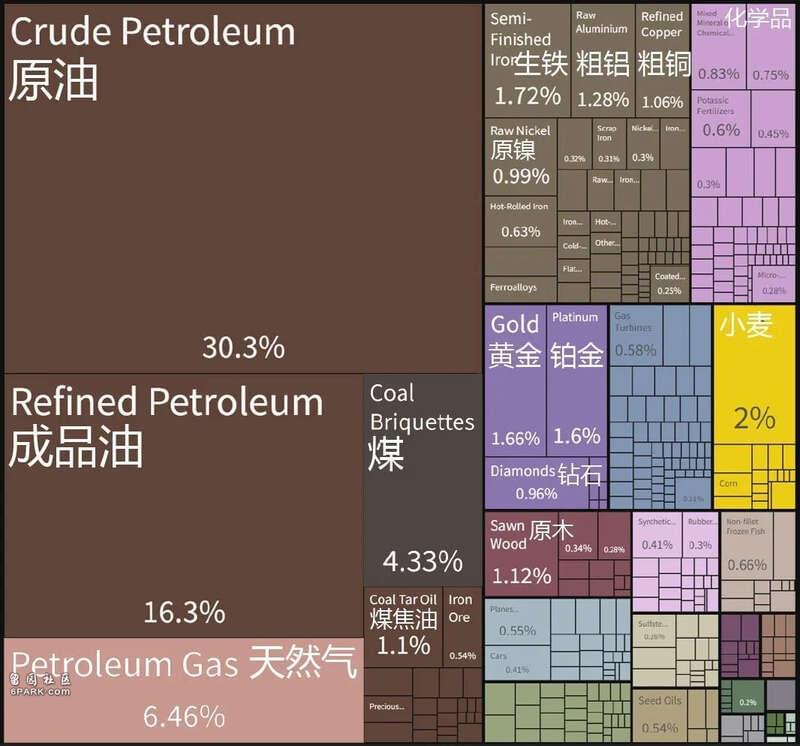

首先要了解俄罗斯的经济盘子。近几年俄罗斯人均GDP在1万美元量级,1.45亿人就是1.45万亿美元。

在疫情前的2019年,俄罗斯年出口原油2.9亿吨,价值1200亿美元(中质石油7.3桶等于1吨,油价每桶60美元,每吨440美元)。

另外出口炼制的成品油1.2亿吨,价值近700亿美元(每吨540美元)。出口天然气(管道加液化)2600亿立方,价值近270亿美元(每方0.1美元,每千方100美元)。

俄罗斯还出口煤炭2.1亿吨,价值170亿美元(每吨80美元),煤焦油45亿美元。

另外生铁61亿美元、粗铝47亿美元、粗铜41亿美元,黄金58亿美元、铂金51亿美元、钻石38亿美元。

小麦64亿美元,连同其他农产品约100亿美元。化肥85亿美元,原木45亿美元。以上这些就是俄罗斯的主要出口产品。

俄年度出口总额4070亿美元,几种能源产品就超过了2400亿美元。再加上金属矿产、农产品等资源类产品, 俄罗斯80%以上的出口都是自然资源类。

俄罗斯在国际分工中完全彻底是一个资源出口国 ,仰赖祖先打下的地盘卖资源过日子,本质上就是一个有核弹的沙特。

最近10年,能源体系创造了俄罗斯出口的60%、GDP的25%,财政收入的45%,而工业只占了12%。能源是俄罗斯内政外交的核心,形容为“国本”都毫不为过了。

其中石油由于是全球商品,卖价比输送不易的天然气高得多也便捷得多,是俄罗斯最主要的收入来源,也是俄罗斯的立国之本。

同样以顶峰2019年为例,当年俄罗斯石油年产量5.73亿吨、日产量1168万桶,占全球12.8% (2020、21年受新冠疫情冲击减少为5.24、5.34亿吨)。

当年俄罗斯出口原油2.86亿吨(日570万桶)、成品油1.26亿吨(日255万桶),总数4.12亿吨,占全球总数约12%。这与沙特阿拉伯出口的原油3.66亿吨、成品油0.44亿吨,并列为世界之冠。

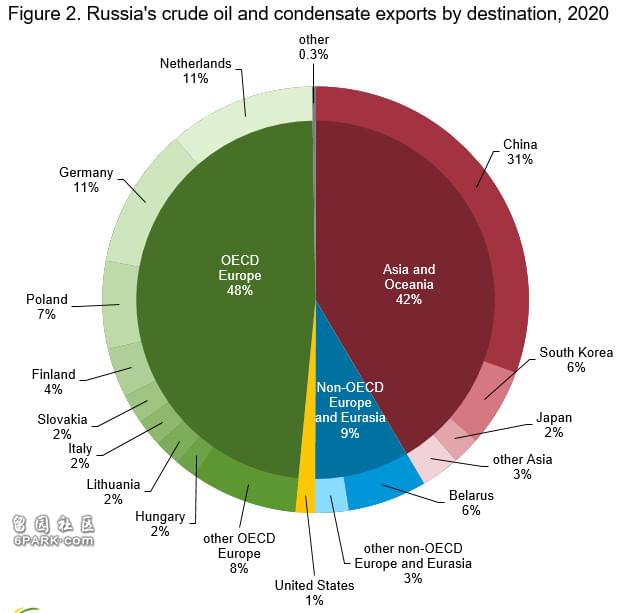

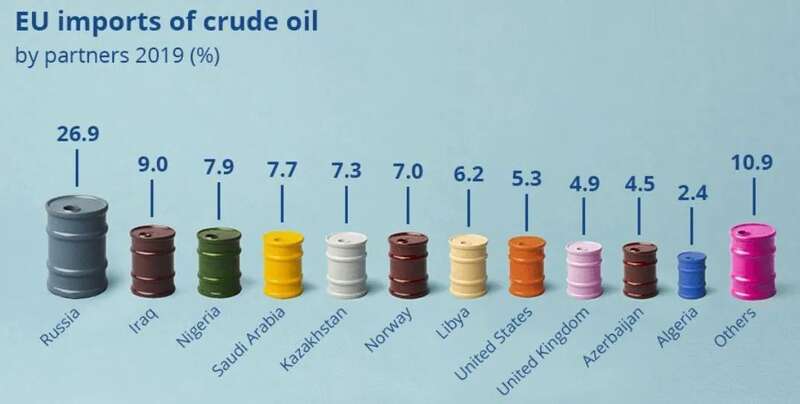

▎ 俄罗斯原油出口构成(2020),欧洲发达国家占48%

欧洲净进口原油5.28亿吨(日1060万桶)、净进口成品油0.53亿吨(日112万桶)——欧盟在进口外来成品油的同时,还主要向缺乏炼制能力的非洲出口0.44亿吨成品油。

其中来自俄罗斯的原油1.53亿吨,成品油1.06亿吨,合计2.59亿吨(日510万桶),总占比达44.6%,分量举足轻重。记住这个数字。

迄今所见,各路媒体甚至专业人士对欧洲进口俄罗斯石油量级的报道,数字都低估不对。因为只关注原油,忽略了分量比例很大的成品油部分。

当然,俄罗斯出口到欧洲的原油和成品油更占到自身总出口的63%。其中原油占比53%,带有加工附加值的成品油更是超过了88%。

不管怎样,普京认为、俄罗斯认为、全世界都认为,俄罗斯的能源,是欧洲的命门。俄罗斯有取之不尽的能源,欧洲离不开俄罗斯的能源。

是这样吗?读一读石油史就知道,这50年来各国的石油经济经历了多少次翻转。正所谓打蛇打七寸。制裁俄罗斯,对能源领域尤其是石油下手自然是重中之重。

欧洲石油替代性挑战

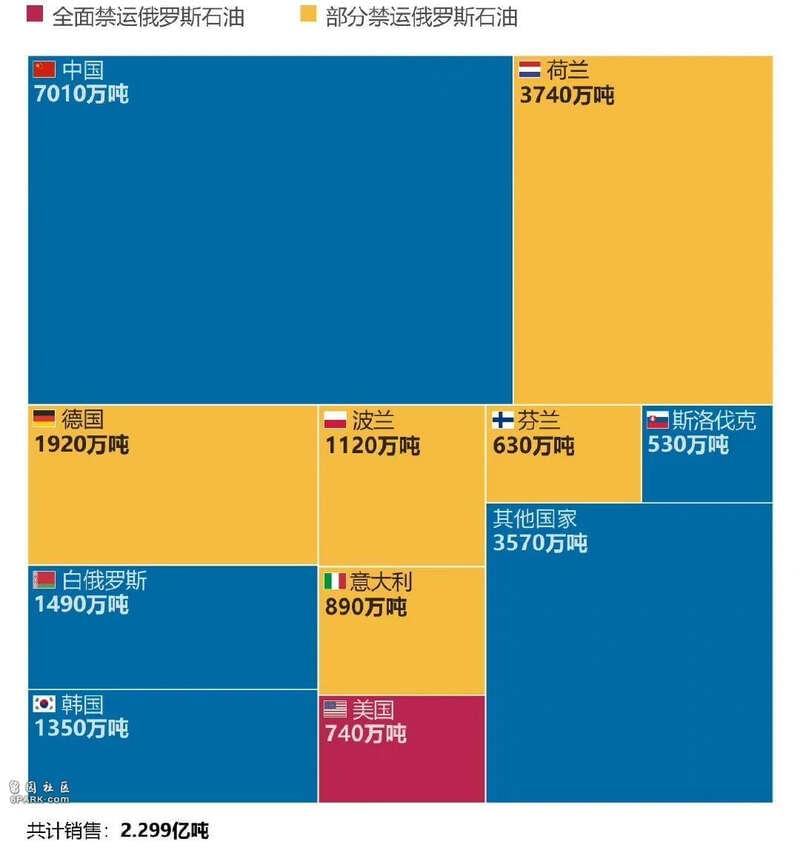

6月2日,欧盟通过了对俄罗斯的第六轮制裁方案。计划在6个月内停止海运进口俄罗斯石油及其精炼产品,但暂时豁免Druzhba(德鲁日巴、“友谊”)管道接收的部分。

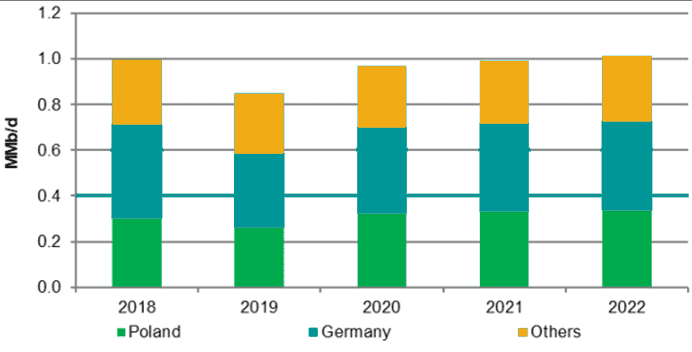

为什么要豁免管道部分呢?因为捷克、斯洛伐克、匈牙利三国是内陆国,没有海港,不能通过油轮运输石油,目前只能依靠苏联时期建的Druzhba输油管道。

过去几年,该管道原油运量保持在每天近100万桶,其中三分之二运往北线的波兰和德国,另外三分之一运往南线的斯匈捷等中东欧国家。

斯洛伐克80%的石油来自俄罗斯,匈牙利60%的石油和85%的天然气来自俄罗斯。 禁运这几个国家就不要生活了,所以只能豁免这30万桶。

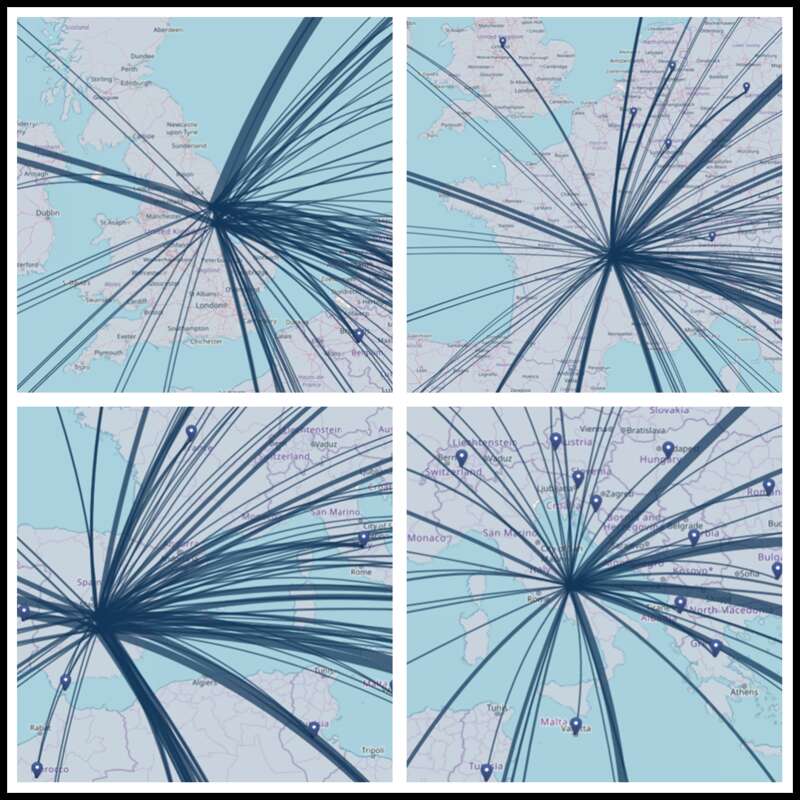

▎斯洛伐克石油进口来源可视化

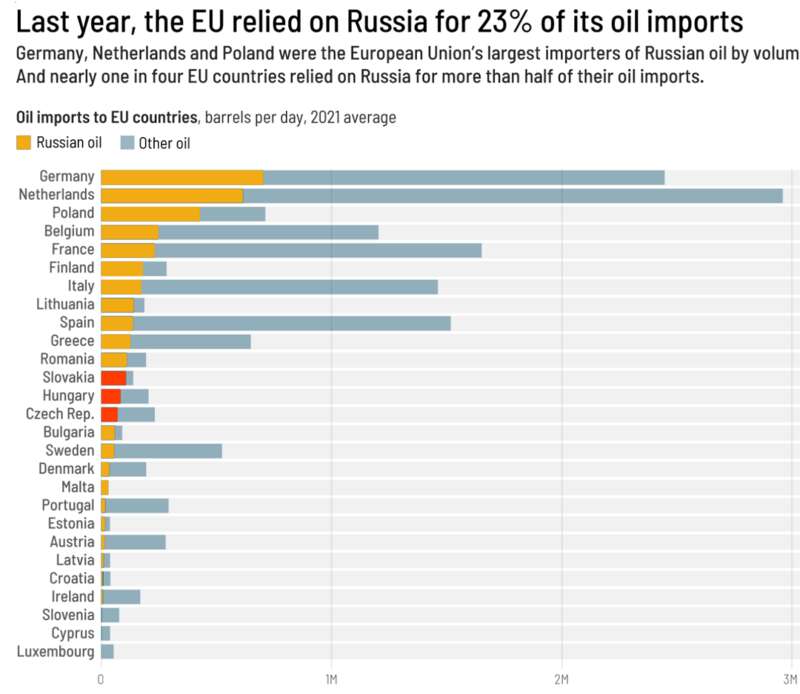

而德国和波兰,这两个进口消费俄罗斯石油最多的国家,已承诺年底前全面停止进口俄罗斯石油。8300万人口的德国是欧洲经济的中心,也是欧洲实际消费石油最多的国家。

至于欧洲进口石油最多、进口俄罗斯石油也排第二的荷兰,实际上是承担欧洲炼化中心的角色,为欧洲乃至非洲各国提供成品油。因为这里是世界最大石油公司荷兰皇家-壳牌集团的总部。

▎ 欧洲2021年石油进口量(单位为每日百万桶),黄色为俄罗斯部分,豁免的斯匈捷三国部分为红色

整个欧洲的石油消费量为每日1480万桶,只有挪威、丹麦和英国等少数国家在北海,意大利在地中海采掘石油,日产量310万桶,剩下1170万桶需要进口。

其中俄罗斯原油和成品油大致在500万桶规模(年2.6亿吨),进口占比45%,总消费占比1/3。另外需要指出,统计范围的欧洲并不都是欧盟国家。

▎ 德国石油进口来源可视化

具体来说,挪威未加入欧盟,但却是油气出口国和欧洲主要油气来源。除此之外,体量很大、8400万人口的土耳其也不是欧盟国家,未加入对俄制裁。

但土耳其的石油消费量每日不到100万桶,只占整个欧洲的6.75%,其中来自俄罗斯的平均30万桶占比30%,年约1500万吨,规模影响不大。

▎ 但除了中东欧国家,西欧南欧各国对俄石油依赖度不高,图为英法西意四国的石油进口来源可视化

再加上豁免的几个东欧国家,“友谊”管道大约涉及35万桶俄罗斯石油供应(匈牙利10万桶、捷克10万桶、斯洛伐克15万桶)。

欧洲石油消费的主力,还是德英法意西这五国。脱欧的英国已经在4月和美国宣布不再购买俄罗斯石油,这下是西方国家的共同行动了。

这也是欧盟首次针对俄罗斯关键能源收入进行制裁。

预计到2023年初,欧洲从俄罗斯进口的石油将减少80%以上 ,从500万桶减少400多万桶,只剩土耳其和东南欧的60万桶。

那么关键问题来了, 如果欧洲总体上不再购买俄罗斯石油,那么谁来填补欧洲的这400多万桶供应缺口 (按2019年需求计算)?

有人说,这个世界上根本找不到这个规模的替代,欧洲是老寿星吃砒霜自寻死路。这话就说得太满了,近乎胡说八道。

美国留了一手

因为OPEC(石油输出国组织)的闲置剩余产能就有450~650万桶:伊朗150~200万桶,委内瑞拉50~200万桶,其他至少也有250万桶。

2017年伊朗原油日产量450万桶,出口250万桶;自炼成品油200万桶,其中国内消费170万桶,另出口30万桶,合计就是280万桶的总出口量。

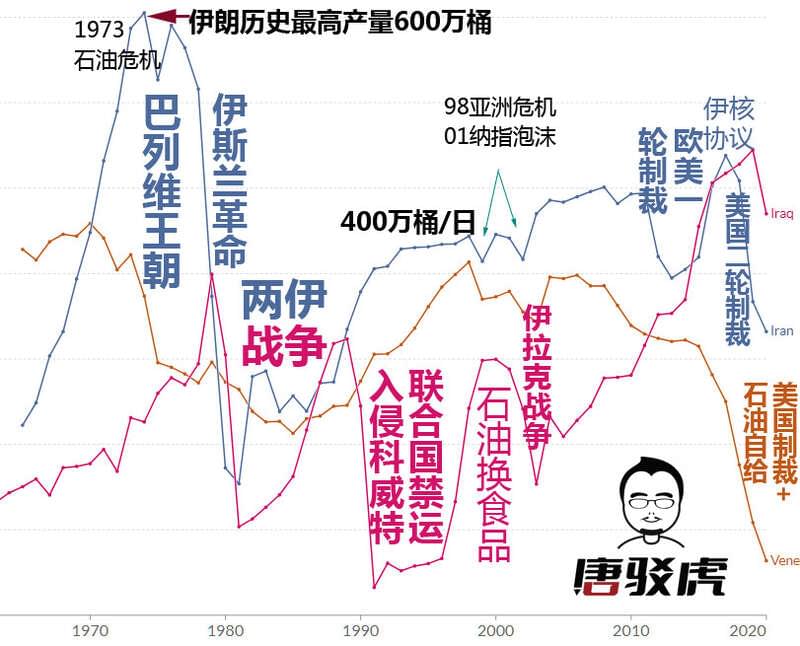

在美国川普政府重启制裁之后,伊朗原油产量依次跌到2019年的300万桶、2020年的270万桶,2021年叠加疫情一度下降到200万桶,是两伊战争结束以来的30年最低水平。

到2021年底2022年初,伊朗的原油产量为每天250万桶、出口70万桶。美国解除对伊朗的制裁,伊朗的原油产量将很快恢复到400万桶,为国际市场新增150万桶供应量。

▎ 伊朗(蓝)、伊拉克(红)、委内瑞拉(赭)围绕400万桶的石油产量波折,也是能源输出国的国运波峰波谷

另外一个遭受美国制裁的国家是委内瑞拉。产量从2014年的260万桶直线跳水到2020年的不足50万桶。这部分是因为美国制裁,还有一个因素是美国实现了石油自给,不再需要豁免委内瑞拉的原油。

美国解除对委内瑞拉的制裁,国际市场也能很快恢复50甚至200万桶供应。现在美国已经实质放开对伊朗、委内瑞拉的制裁,让他们卖到欧洲,只是不公开宣布而已。

另外,沙特、阿联酋、伊拉克、科威特这四个OPEC主力国家也各有100、50、40、30万桶的剩余产能。

OPEC+本轮限产协议9月到期,到时欧洲正式不再购买俄罗斯石油,OPEC国家们自然要愉快地分食俄罗斯的份额。

所以, 俄罗斯出口欧洲的每年2亿吨、每天400万桶并不难替代 ,伊朗150万桶、委内瑞拉50万桶、沙阿伊200万桶就凑齐了。

如果伊朗、委内瑞拉产能充分恢复,还能再释放出50+150=200万桶产能。

▎ 伊朗一直是近几年全球被禁锢的最大石油产能,现在正好放出来供应欧洲

这个世界上,石油产能是不缺替代的。原油是大宗商品,在全球范围内也流动快捷灵活。现在美欧石油公司已经恢复在委内瑞拉经营,伊朗也已经开始恢复对欧洲的石油出口。

既然有新油气供应者站出来填补因俄罗斯被踢走而造成的缺口。这就意味着,到今年底俄罗斯将失去欧洲2亿吨的石油市场,占到年石油出口量的一半、出口收入的近25%。

▎ 俄罗斯2021年原油出口结构与禁运情况(俄卫星通讯社)

由伊朗和委内瑞拉来替代俄罗斯向欧洲出口石油,不仅具备充分能力,意愿也非常强烈 ,是标准的“死道友不死贫道”。毕竟,石油出口也是这两个国家的生命线啊。

那么,人们自然要问,美国这不就是“按下葫芦浮起瓢”吗?不让俄罗斯卖,让伊朗和委内瑞拉来赚钱?是的,对美国来说,这是两害相权取其轻。

伊朗和委内瑞拉在先前能够大卖石油的时候,也没对西方造成多大威胁,毕竟实力有限。俄罗斯可不一样。

何况美国对伊朗也留了后手——放手支持沙特和以色列打压伊朗,实现风险对冲。这在上一篇已经详细讲过了。

俄罗斯石油替代性挑战

那么,替代性挑战来到了俄罗斯的石油出口这一边。找谁来消化这每年2亿吨、每天400万桶的石油?

无论是规模体量还是外交关系,俄罗斯都瞄上了世界第一和第二的石油净进口国——中国(1000万桶)和印度(440万桶)。先说这个出乎意料的第二名——印度。

是的,14亿人口的印度虽然经济蹒跚发展,但时至今日,以它庞大的体量也已经来到世界石油消费第三的位置——每日近500万桶、中国的1/3。

虽然与美国的1900万桶和中国的1400万桶仍有很大差距,但由于自产石油只有60万桶而且不断衰竭,因此印度就成为了世界第二大石油净进口国。

折算成年量,就是每年需进口超过2亿吨原油,其中2/3来自紧邻的中东。毕竟从波斯湾到印度最西端的古吉拉特邦只有2000多公里,航运费用很省。

印度比较出乎意料“争气”的一点,就是自有的炼化产能不仅能够满足本国的2.4亿吨成品油需求,每年还能略有盈余,净出口中东和非洲约500万吨(每天10~15万桶)。

这些炼化产能相当大一部分是属于亚洲首富、印度最大的工业集团——安巴尼的信实工业所有。这也是为何莫迪老家古吉拉特邦被誉为“印度广东”的秘诀。

在传统上,印度虽然是俄罗斯的重要合作伙伴,但采购俄罗斯石油却很少。

2019、2020年采购俄罗斯的原油加成品油都只有390万吨,相当于每天1万多吨、7.5万桶,占比仅1.7%。

▎ 2020年印度石油进出口情况

俄乌战争爆发后,印度进口的俄罗斯石油从2月的0吨,3/4/5月分别猛增至43/101/336万吨(约10/25/80万桶/日),6月预计将是日均90万桶。

5月俄罗斯已超过沙特和阿联酋,成为印度第二大进口来源国 ,占总进口比例约16%,仅次于伊拉克的22%。

另外初步统计,5月印度原油总进口创下2145万吨(约508万桶/日)的历史新高。

▎ 信实工业的老板穆克什·安巴尼(Mukesh Ambani)。2021年信实工业总营收约630亿美元,净利润约70亿美元(折合人民币446亿)。穆克什·安巴尼手握信实一半股权,多次问鼎亚洲首富宝座

为什么印度突然买了那么多俄罗斯石油?自然是俄罗斯给了大优惠折扣。

俄罗斯为了出售石油而被迫给予的平均折扣已从3月的20美元增加到35美元。其中给予印度的是40美元。

各国互联网上纷纷掀起一股——印度人趁机占便宜、当二手贩子的议论。印度趁机购买俄罗斯低价石油也受到西方国家的猛烈抨击,美国连续警告印度“差不多得了”。

那么,印度能够全部消化2亿吨俄罗斯石油吗?这意味着印度要把中东和世界各地的进口和自身的炼化全部停掉,完全转向采购俄罗斯原油和成品油。而这显然是不可能的。

综合进口多元调油考虑、运输船期、与中东已有的中长期合约,以及国际关系考虑,即使在俄罗斯优惠的情况下,印度进口量稳定达到每日100万桶、一年5000万吨也就差不多了。

另外,印度的炼化产能也就是每天500万桶出头。为了炼便宜俄油倒手就大举投资扩能,这存在风险,西方也肯定会实施二次制裁。

▎ 复杂的石油化工产业,单靠印度人自己是不可能玩得转的。必须高度依赖欧美设备和人才

印度是可以在美俄之间骑墙,左右逢源赚一点钱(每天100万桶优惠40美元是4000万美元,每月12亿),但完全“混不吝” (北京方言:什么都不在乎) 那是不可能的。它没有这个实力。

南方邻国“契丹”

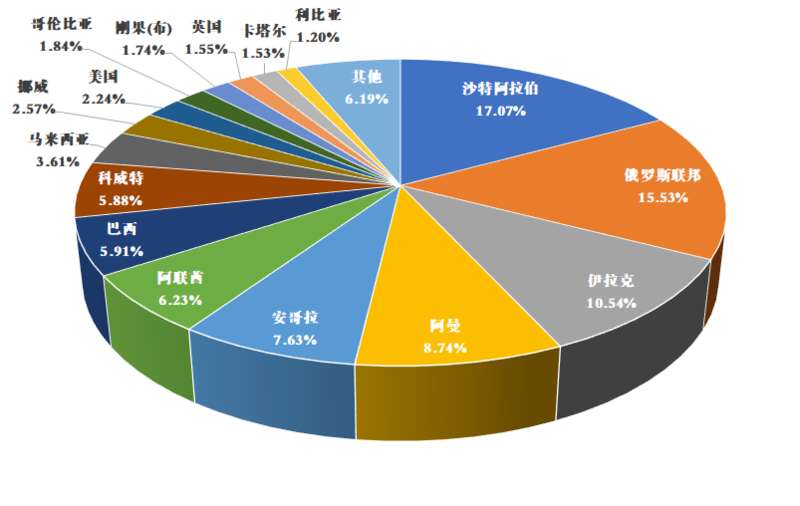

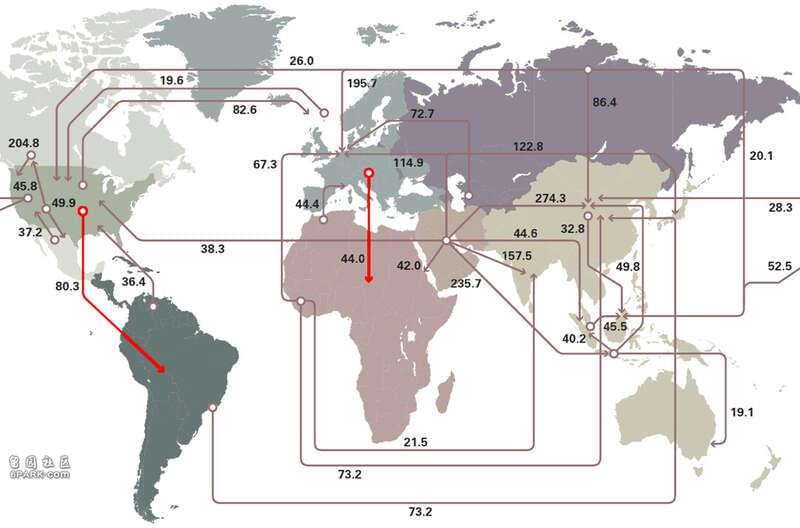

至于俄罗斯的南方邻国“契丹”(китай),每年超过5亿吨、每日超1000万桶的庞大进口需求,超过了全球石油贸易的26%,不是任何一个国家能够满足的。

那是要全世界来供应的。名列前两位的就是沙特和俄罗斯。

近几年按周或月排名,这两家在首位交叉变化,沙特居首位的时间更多一些。但沙特和俄罗斯的比例也就各15~17%左右。

排第三位的是占比约10%的伊拉克,因为伊拉克供应的油价相对较便宜。还有并非世界主要石油出口国,但却有长期稳定合作关系的阿曼、安哥拉、巴西。

▎ 2020年进口原油来源国前12名,往后13~15名分别是刚果布925、卡塔尔620、英国590万吨。总量达5.42亿吨是顶峰

而中东主要油气出口国阿联酋、科威特、卡塔尔也参与供应,但占比相对较低。因为这几个国家的油质较好也较贵,不过差额每吨一般也就在200元左右。

南方邻国的油气供应者还包括了非主流出口国马来西亚、哥伦比亚、利比亚、刚果布,以及身为发达国家的挪威、英国、美国等。

▎ 2021年各来源国石油进口量占比,全年进口总量5.13亿吨回落较多。因为2020年多国炼化严重停工减产加上油价便宜,疫情清零的中国承担了为多国炼油出口的任务

除了以上16个主要国家,剩下的“长尾”还包括了来自30多个国家的供应。这才凑齐了每天超过1000万桶、全球最大单一进口国的需求。

最近两年俄罗斯平均是每天有165万桶、每月有680万吨、每年有8160万吨原油另300万吨成品油出口到南方邻国, 这也是俄罗斯原油出口最多的单一国家。

但是虽然现在俄罗斯原油也对南方邻国打折促销,但邻国进口俄罗斯原油的数量增加不多。前4个月平均只有640万吨,只有去年同期的92.5%。

而最新公布的5月份增加到842万吨,折合每天200万桶。在整体原油进口占比中达到18.4%。当然,价格相对其他国家总均价每吨5040元是打了13%的折扣,折合桶油价约90美元。

实际上这新增部分主要是部分民营炼厂以临时合同在采买,国有油化公司都保持着非常审慎的态度。南方邻国的考虑也要比愣头青赚快钱的印度复杂得多。

首先世界第一进口国必须秉承资源多元化的战略,切实保障油气稳定供应,来自俄罗斯的石油不可能在短期内激增,长期来看也不会占比过高。

另外,俄罗斯两条原油管道的输送能力是每年3000万吨,每月250万吨,每天约60万桶。而因为俄罗斯东西伯利亚和远东的油气田近年来才开始开发,产量有限。

海运部分的增长也有限。俄罗斯远东的海参崴-纳霍德卡原油出口港的最大出口能力只有100万桶。其他乌拉尔-西西伯利亚的原油就得至少从黑海的新罗西斯克港起运了。

其实,所有的石油进口国目前都有既有的供应链(长期协议合同),不太可能完全抛弃原有的供应渠道,把能源安全都放到俄罗斯一个篮子里。

基于海运船只的不确定性、国际考虑、单一进口国风险、制裁风险等问题,世界石油最重要进口区域——亚太各国进口更多俄罗斯石油的概率并不大。

至于非洲和拉美,这两个地区由于缺乏炼化能力,每年正常情况需要进口发达国家炼制的近8000万吨成品油。但成品油更接近于工业品,有特定的销售和终端渠道。

非洲拉美的成品油供应,基本掌握在壳牌、BP和埃克森美孚等欧美石油巨头手里。俄罗斯出口比重很大的成品油,想要挤入非洲拉美国家市场极为困难。

另外不要忘了,在联合国大会的投票中,拉美非洲诸多发展中国家都对俄罗斯投下了反对票。

纵观全球石油进口市场,在世界石油第二大进口区域欧洲宣布主动拒绝俄罗斯石油之后,这400多万桶石油将难以找到新的买家,因为量实在是太大了。

说到底,这场对抗的本质就是,美欧的牌就是放出伊朗和委内瑞拉的400万桶禁锢产能。而俄罗斯想要为自己的400多万桶产能找新买家,则困难重重。

目前看来,印度消化100万桶,其他国家消化50万桶就差不多了是极限了。这意味着到今年底明年初,俄罗斯的石油出口量会减少300万桶,每年1.5亿吨石油。

那么,俄罗斯未来的损失就仅仅是减少300万桶石油出口,出口收入的20%吗?呵呵,那是想得太好了。