一看行情,好家伙,上证重返3300点,下午两点不到就已经一万亿成交!券商、金融扛起了大旗,果然真如基金君昨夜凌晨说的“牛找到了”?

本来今天打算开始不再祝福大家回本了,改口祝大家浮盈,谁知道尾盘竟然跳水了!之前习惯A股的日内V型逆转,没想到今天是反着来,A型过山车跳水。

一起来看看今天的市场发生了什么!

A股冲高回落

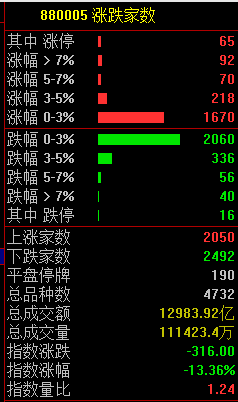

15日,沪指平开高走。三大指数震荡拉升,沪指站上3300点,一度涨超2%;权重股宁德时代一度涨超8%,带动创业板指盘中涨超3%,但美中不足的是,今天市场冲高回落,创业板指仍涨超1%,上证指数尾盘快速回落,险守3300点整数关口。不知道追涨的股民们此刻心里啥感受。。。

截止收盘,沪指涨0.5%,深成指涨0.95%,创业板指涨1.05%。

两市今日成交1.2989亿元,为连续第四个交易日破万亿,相比昨日继续放量。北向资金净买入超130亿元。

今天上午大涨是因为权重股——券商、金融都拉升,牛市旗手券商股再度大涨,光大证券6天5板,但中信建投、兴业证券、太平洋等多只券商股尾盘炸板。

而港股的光大证券从涨近14%跳水到一度转跌,这不是个好的信号。

保险板块大幅拉升,中国人寿、天茂集团涨停,新华保险、中国平安等涨超5%。

看完盘面的信息,今天A股市场大涨又跳水,原因还得找两次,基金君的工作量直接double!

先说说大涨原因,基金君找了一圈,有如下几个观点。

1、底部没抄底的踏空资金,回补低估值的金融、券商。

中信建投6月15日研报指出,随复工复产推进,汽车产销复苏、龙头险企车险增速回暖,人保财险非车业务结构向好,1-5月人保财险保费增速保持上市险企财险首位、且承保利润持续优化中。寿险亦将随着消费复苏而回暖,而拐点重点观测严监管政策的拐点,当前重疾险销售依然有待恢复,但上市险企渠道改革已有2年以上、预估人力结构已有优化。当前主要保险公司PEV估值处于低位(0.3-0.6x)。推荐顺序:1)财险板块:中国财险;2)寿险板块:中长期推荐基本面边际弹性较大、仍处估值低位、业绩相对稳健的,友邦保险、中国平安、中国太保;短期受益于投资端提振弹性较大的上市险企,中国人寿、中国太平、新华保险。

西部证券分析,证券行业估值仍处于历史低点,安全边际高。我们持续看好高景气的财富管理核心标的:广发证券、东方证券、中信证券、中,金公司(H)及东方财富,建议关注国联证券。

券商板块政策利好频出,积极因素快速积累,持续看好券商板块配置价值。

1)社融数据超市场预期,宽货币向宽信用传导效果显现。6月10日,央行发布5月金缺数据,社会触资规模新增2.79万亿元;M2同比增长11.1%,增速环比+0.6pct,社触增速回升至10.5%,略超市场预期,结构上主要是信贷显著回暖以及政府债券加速发行。复盘经验表明,在流动性相对宽松的环境下,券商板块作为员塔属性较为明显的板块,将有较明显的超额收益。

2)政策利好频出,投行业务、机构交易业务、券育资管业务等有望迎来发展机遇。1)国务院提出提高资本市场融资效率,把报IPO和再融资常态化:支持内地企业在香港上市,依法依规推进符合条件的平台企业赴境外上市。2)科创板做市商制度正式。落地,有望提升科创板的流动性以及增厚券商的业续;同时,证监会放开公幕基金牌照申请,对于头部券商资管构成利好。

3)基金公司绩效考核与薪酬管理指引发布,推动基金行业稳健发展。6月10日,中国证券投资基全业协会发布《基金管理公司绩效考核与薪剧管理指引》,针对薪酬结构、薪酬支付、绩效考核和薪酬内控管理等方面提出具体要求。从海外头部资管机构。的发展经验看,公司、员工、客户利益拥绑一致有助于业务稳健发展,具体的措施包括实施基金自持、实施员工持股计划等。

2、流动性宽裕、

华夏基金分析,与外围市场相比,当前基本面呈现“内上外下”,而货币政策呈现“内松外紧”。一方面,宏观经济增长动能得到显著恢复, 5月PMI、进出口、金融数据显示经济已经处于疫后复苏阶段,6月高频生产指标继续维持上行趋势,制造业景气度有所恢复;另一方面,货币政策对市场仍显呵护,资金面非常宽松的局面经持续了2个月,市场流动性充裕,风险偏好也显著改善。

3、美国降关税的预期。

据参考消息援引美国《华尔街日报》网站6月14日报道,美国政府官员说,预计拜登将在未来几周内就是否延长前总统特朗普加征的关税作出最终决定。他正在设法解决创纪录的通货膨胀问题。

报道称,白宫新闻秘书让-皮埃尔14日说尚未作出任何决定,但她也批评某些关税考虑不周。她对随同拜登出行的记者说:“我们从一开始就说,特朗普的一些关税是不负责任的,没有推进我们的经济安全或国家安全,反而增加了家庭和企业的开支。”

报道注意到,包括美国财政部长珍妮特·耶伦在内的一些美政府官员对于放宽关税表示了开放态度。耶伦上周对众议院一个委员会说,政府正在考虑调整对华关税以缓解通胀,因为关税是由美国企业和消费者支付的。据报道,美国前总统特朗普执政时期挑起对华贸易争端,依据所谓“301条款”,即美国《1974年贸易法》第301条,对每年价值数千亿美元的中国输美产品加征关税,拜登政府目前正在评估是否应继续征收这些关税。

最后说说尾盘跳水原因。

1、资金减仓止盈

2、行情可能进入了尾声。

东北策略称,再次强调一下我们周末发的观点,现在处于反弹的冲顶或筑顶阶段,要坚决高低切换,今天价值板块全面启动,尤其是券商、地产,这是尾部行情的特征,冲高减仓或者换仓是合适的选择。不过大的风险没有,结构性行情还是延续的,不会出现类似2-4月的持续全面下跌;短期指数进一步上行空间有限,这里需要回调或者震荡消化这轮反弹以来的有些行业和个股累积的巨大涨幅压力。

3、美联储加息

今晚凌晨,也就是北京时间周四2点,美联储即将公布6月利率决议,虽然鲍威尔曾在5月公开排除了在6月加息75基点的可能性,但是再度爆表的通胀数据可能要让美联储直面现实,目前在华尔街已经基本达成本周FOMC会议加息75基点的共识。

根据金融市场数据及基础设施提供商之一Refinitiv提供的联邦基金期货市场定价工具(Fedwatch)显示,在周三FOMC为期两天的会议结束时,加息75基点的预期已经逼近90%。

4、日本国债期货下跌,触发了熔断机制。

6月15日,日本10年期国债期货盘中暴跌2.01日元,创2013年来最大单日跌幅,并于13点54、13点55分两度触发大阪交易所熔断机制。

日本基准国债期货迈向自2013年4月以来的最大跌幅,当时日本央行采取了前所未有的量化和质化宽松政策。日本债券市场正感受到全球债券遭到抛售的压力,各国央行急于收紧货币政策以应对通胀加速。10年期日本国债期货一度下跌1.79至145.80。

在全球央行加码紧缩政策、各国国债收益率一路狂飙的大背景下,眼下“特立独行”——依然无止境购债的日本央行,无疑正成为最大的另类。随着日本10年期国债收益率在本周一触及了央行0.25%收益率目标的上限,日本央行在本周再度加大了购债的规模,从而向社会投放货币。

日前,德意志银行也曾警告称,日本央行为实现收益率曲线控制(YCC)目标而采取的购债政策,可能造成金融市场“戏剧性、不可预测的非线性”的波动,并令日元彻底失去基本面的估值锚点,而令日本金融市场濒临系统性崩溃。

最后展望后市,华夏基金称,短期或有波折,中期大势保持乐观。当前市场正处于疫后经济复苏的有利环境中,流动性充裕的情况下,风险偏好自历史低位持续修复。虽然短期海外宏观因素仍较为不利,通胀创新高令市场对于后续美联储紧缩预期升温,外围股市宽幅波动下或有持续扰动。但A股走势核心要素仍在于内部,时间临近七月,市场将从情绪修复带来的普涨,转向中报业绩驱动引领的结构分化,操作战术上宜有一定耐心。

祝大家天天涨不停!