手握巨额现金的苹果,正在金融科技领域迈出最大的一步:绕开高盛或其他银行合作伙伴,直接向消费者发放贷款,上限可能在1000美元左右。

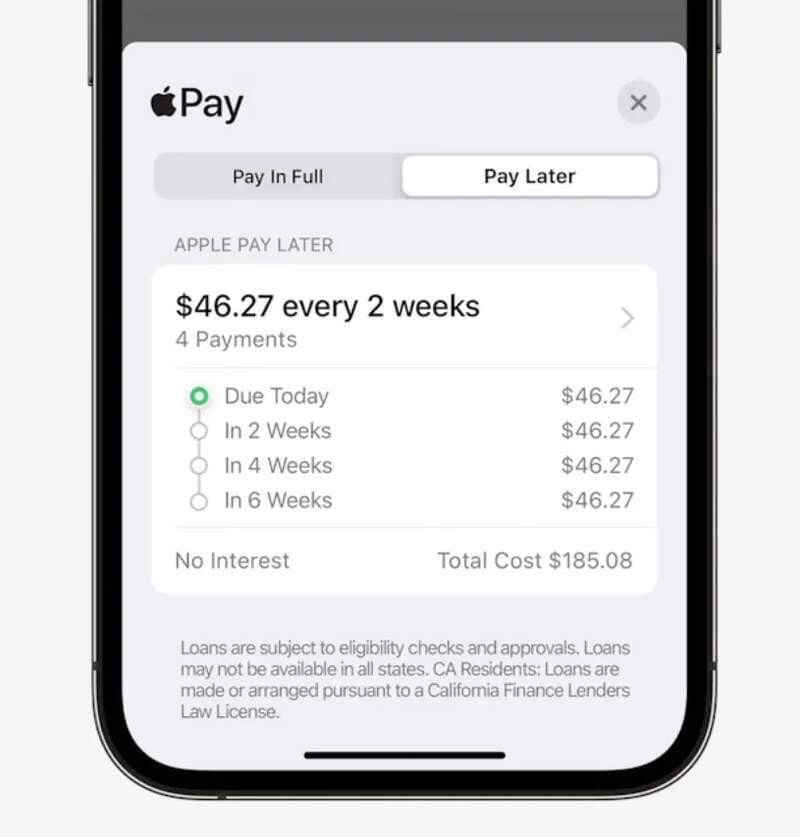

在本周举行的苹果世界开发者大会(WWDC)上,苹果宣布通过iOS 16操作系统推出“先买后付”(Apple Pay Later)业务,美国用户在使用苹果手机支付时,可以用这项服务将支付金额分成四期,在六周内还完即可,无需支付利息。

这项先买后付业务的信贷审核和资金发放均由苹果全资子公司Apple Financing LLC完成。作为苹果信用卡等金融业务的关键合作伙伴,高盛在Apple Pay Later里将只提供接入万事达卡(Mastercard)支付网络的证书服务,而不再参与审核和资金发放。

目前,苹果的大多数金融业务,如信用卡Apple Pay,借记卡Apple Cash等依然依赖第三方的银行和征信机构来处理。“先买后付”业务的推出,意味着苹果开始自己处理评估、借贷和风控等关键金融业务。

苹果方面透露,目前没有必要申请银行牌照,直接向用户提供贷款的部分原因是为了避免与第三方共享用户数据。而高盛坦言,对与苹果的合作感到兴奋,双方的合作只会继续增长。

苹果“先买后付”业务示意

苹果“先买后付”业务示意英国《金融时报》指出,包括亚马逊、PayPal、Stripe、Shopify 和 Block(前身为 Square)在内的几家国外科技公司也向通过其平台销售的小企业提供融资。然而,除了Affirm和Klarna等专业金融科技公司之外,很少有大型科技公司像苹果这样直接向消费者提供一般消费贷款。

对于苹果来说,直接向消费者提供贷款,能够从每笔交易中赚取手续费,并使该公司对数据拥有更多控制权,且有助于加速其金融产品的国际扩张。然而,如果客户不能偿还贷款,损失将由苹果自己承担。

但《金融时报》认为,购买苹果产品的消费者通常比其他科技品牌的用户拥有更高的收入,这有助于降低贷款风险。苹果还可以利用客户数据,比如用户使用iPhone的时间,或者他们从App Store购买应用的频率,来帮助确定客户的信誉是否良好。

苹果方面透露,“先买后付”的贷款上限可能在1000美元左右。与Klarna和Affirm的做法一样,该公司不会对逾期还贷收取额外费用,但将限制用户进一步获得短期信贷的机会。虽然该公司没有透露具体的融资机制,但根据最近的财报,截至2022年3月底,苹果拥有730亿美元的净现金,因此可以轻松地借出资金。

彭博社报道指出,苹果内部已经制定了一项名为“突围”(Breakout)的计划,希望未来能够将更多金融业务收归该公司旗下。

根据“突围”的秘密规划,除前述风控和资金发放等业务,未来苹果还将开发自己的支付处理系统,最终可能取代现在的服务提供商CoreCard,同时该公司还在开发诈骗分析、利率计算工具等新的客户服务功能。

除自行开发外,苹果还通过收购来构建自己的金融服务能力。今年3月份,苹果以1.5亿美元收购了英国金融科技初创公司Credit Kudos,该公司利用银行开放的交易和贷款数据,来帮助贷款出借方进行风险评估。

彭博社指出,金融服务可以增强用户对苹果设备的黏性。通过深入掌控金融业务的基础设施,苹果未来可以更快地推出新金融服务吸引用户,并获取额外的收入。

下一步,苹果可能将推出周期更长的按月分期“先买后付”服务,可以向消费者提供不同的分期付款计划和利息率选项,不过这项新业务可能仍然要依赖高盛等主要合作伙伴。除此之外,苹果还计划用自有资金和技术推出iPhone的“硬件订阅”服务,消费者只需按月缴纳订阅费便可以获得最新的iPhone。

苹果入局“先买后付”,被市场认为将对Affirm和Klarna两家“先买后付”领域的龙头公司产生冲击。但Affirm首席执行官莱夫钦表示,并不担心苹果的入局,“所有参与者都有很大的增长空间。”

苹果的这种做法是否可能直接进入中国?

上海君澜律师事务所合伙人、企业合规法律专家赵嘉炜律师在接受观察者网采访时指出,苹果公司通过子公司向消费者提供“贷款”的模式可能类似于国内的消费金融公司模式,比较典型的例如支付宝花呗、借呗等。根据《消费金融公司试点管理办法》的相关规定,这一类公司受银保监会的监管,属于须经事先批准才能经营的“持牌”业务。

“还需要关注的一点是,苹果公司提供的消费信用额度是否可以‘提现’。如果苹果公司向消费者不仅提供消费信用额度,而且可以类似借呗将资金打入消费者账户,则需要受到更多监管并取得其他相关金融业务资质许可。”赵嘉炜补充表示。