“无数人指望他引领电动汽车的发展,远离原油和天然气,但他却把自己的愚蠢和幼稚以全天候的方式展示在全球面前。”5月初,一位特斯拉用户在媒体上公开炮轰。

这和马斯克去年收获的广泛美誉截然不同。数月前,美国《时代》周刊将他评选为年度风云人物,不仅赞誉他拥有美国航天业的未来,创建的特斯拉占据电动车三分之二的市场份额,还肯定他在机器人、加密货币、脑机接口、气候变化等领域的广泛涉猎。《时代》周刊描述称,“他的手指一挥,就会引起股价的暴涨或暴跌”。

但曾呼风唤雨的马斯克对特斯拉的影响力自4月以来似乎失控。自4月4日马斯克首次公开披露推特持仓以来,特斯拉股价从1145美元跌至650美元附近,一个多月来的累积跌幅达到43%,超过科技股大盘。特斯拉市值同期蒸发5000亿美元,几乎是推特收购报价的11倍。一部分特斯拉投资人将马斯克的此轮霉运开端,归结为“吞并推特的野心”。

“原本以为老马只是想买个消遣的大玩具而已。”一位特斯拉股票持有者对《棱镜》作者表示,“没想到变成了雷。”

同期缩水的是马斯克个人资产净值。尽管他仍身居世界首富,但和一个月前相比,个人身家缩水950亿美元(约合6358亿元人民币),并身陷性丑闻指控、特斯拉交付困境、自动驾驶舆论风波。

5月13日,他按下暂停键,以推特平台上的机器人账户超出5%为由,声称“交易暂缓”。“如果你买房子时,房主声称白蚁只有5%,但实际发现超过90%,你还会以原来的价格买房子吗?”马斯克公开表示。这被外界理解为马斯克将重新议价,甚至借机退出。

5月25日,在推特召开年度股东大会的同时,马斯克向美国证监会递交财务文件,承诺再提供 62.5 亿美元股权融资,以资助 440 亿美元收购推特公司的交易。此举使得他在股权融资上的承诺增加至 335 亿美元,也意味着马斯克取消了饱受争议的保证金贷款。

新融资结构公布后,长期观察科技板块的Wedbush分析师丹·埃文斯(Dan Ives)公开表示,这意味着马斯克收购推特的可能性“从40%增加至50%”。

但并未板上钉钉。马斯克依旧可以以机器人过多为由,协商以更低的价格收购推特。脸书的天使投资人之一Jim Breyer本周表示,他认为推特的公允价值在每股25-30美元附近,几乎是马斯克报价的一半。马斯克也可以选择离开,但根据协议,需要支付推特10亿美元分手费,并可能面临诉讼,且在商业圈中留下“反复无常”的印象。

“马斯克在证明自己的财力之后,到底要不要完成收购,就看他如何评估是不是值得了。”一位美国风投人士对作者表示。这位多次站在破产边缘孤注一掷的商业冒险者,正在权衡多方利弊,也面临新一轮的抉择。

特斯拉市值从4月4日的1.187万亿美元跌至6550亿美元附近,一个多月来市值蒸发5300亿美元

125亿美元保证金贷款引发的股价危机

特斯拉的股东曾被迫绑在马斯克收购推特的交易中。根据初始融资计划,推特收购中的125亿美元资金是来自马斯克质押特斯拉股票所获得的保证金贷款。

股权质押在美国上市公司中并不常见,却是特斯拉的文化之一。美国特拉华大学金融学教授、公司治理研究者查尔斯·埃尔森(Charles Elson)曾对作者表示, “美国证监会对高管能否进行股权质押并无强行规定,一般来说,取决于董事会。一旦跌下平仓线,你需要被追缴保证金,对其他股东来说,并不是好消息,因此,很多董事会并不允许这样的财务安排。总之,这在美国上市公司中并不常见。”

特斯拉自上市以来高达163倍的股价奇迹,和马斯克因为屡屡达到经营业绩而持续获得新增期权的历史,让他的股权质押尚未引起公司控制权的实质纷争。但随着美国科技股熊市的到来,特斯拉股票的急剧下跌和马斯克可能的爆仓风险,引发股东的不安。

截至5月24日,追踪美国科技股的纳斯达克100指数年内下跌28.68%,特斯拉在科技股中领跌,跌幅高达47%,几乎腰斩。除了因为近期特斯拉被剔除标普500 ESG指数所引发的部分基金被迫卖出之外,高盛分析师本周一在研报中称,随着美联储提高利率以抑制通胀,更多的对冲基金正持续减少对高估值成长型股票的风险敞口,包括特斯拉、苹果、亚马逊等。

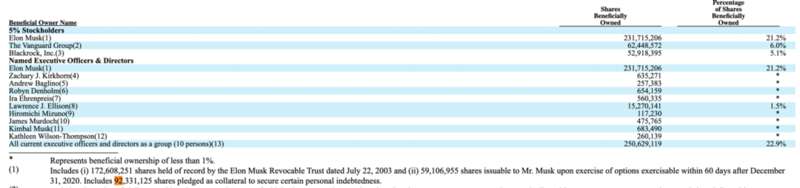

特斯拉年报显示,截至2021年年底,马斯克在特斯拉拥有1.7亿股票和5910万期权,其中9230万股用于“担保某些个人债务的抵押品”。

外媒曾测算,若马斯克需要用保证金贷款融资125亿美元,则意味着一旦特斯拉股票跌至837美元每股,则资金不足。巨额的保证金贷款也让特斯拉的股东担心马斯克爆仓风险和控制权旁落。

2012 年,在绿山咖啡烘焙公司股价暴跌后,曾经质押股票的创始人罗伯特·斯蒂勒(Robert Stiller)就因为银行追加保证金,被迫出售了500万股绿山公司股票,相当于3.2%的公司流通股。最终,他因此被免职。

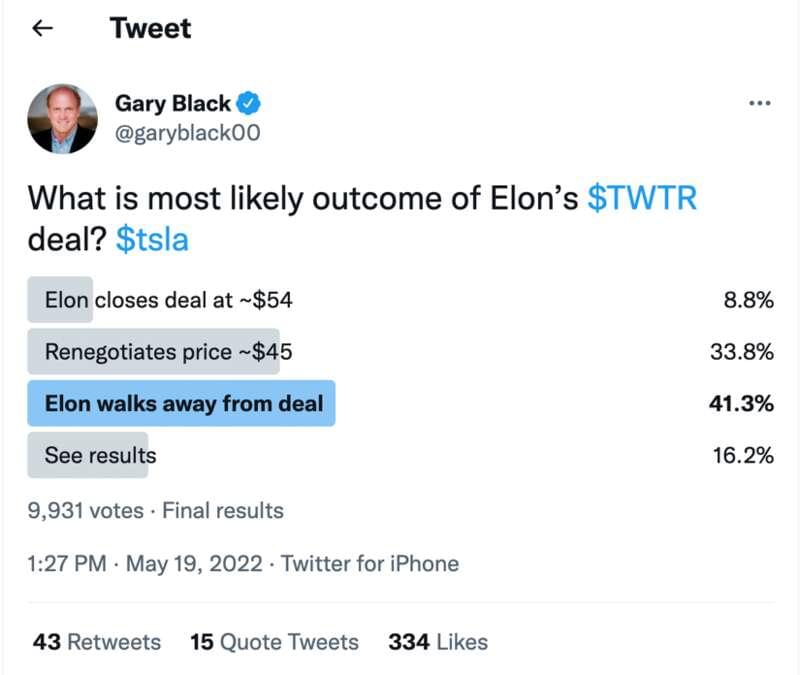

“如果马斯克能够退出推特交易,特斯拉的股票将上涨 10%。” The Future Fund 的基金经理、前高盛首席投资官加利·布莱克在5月初对外媒表示。他在推特上发起推特交易后续走向的投票表决。截至5月19日,共有9931个账户投票,其中41.3%的投票者预测,马斯克将退出交易;33.8%的投票者预测,马斯克将在每股45美元附近,重新商议收购价格,将比初始报价下调16.6%。

截至5月19日,共有9931个账户投票,其中41.3%预测,马斯克将退出交易。

马斯克外援团:币圈新贵、老牌风投、特朗普好友

面对爆仓风险,马斯克从公布要约的第一天就开始释放寻求外援的信号,并在5月5日更新的第二版融资方案中,通过引入外部股权融资,将个人股权质押融资比例减半至62.5亿美元。按照20%的贷款价值比(loan-to-value ratio)计算,意味着他需要质押价值312.5亿美元的特斯拉股票。

第二版融资方案显示,股权融资承诺从210亿美元增至 272.5 亿美元。参与分担风险的多为马斯克的多年老友,他们中有老牌投资机构、特斯拉董事会成员,也不乏币圈等财富新贵。

其中,承诺出资10亿美元的埃里森是美国老牌科技企业甲骨文的创始人。他自2018年开始成为特斯拉董事会成员,近些年却因为和上一届美国总统特朗普的友谊而闻名。他所执掌的甲骨文曾经在特朗普执政时期一度成为Tiktok美国业务少数股权的头号买家候选。

承诺出资8亿美元的红杉、承诺出资7亿美元的迪拜Vy Capital、承诺出资2.5亿美元的Brookfield、承诺出资1亿美元的DFJ都是马斯克另外一家初创企业无聊公司的参投人。无聊公司为美国基础设施和隧道建设公司,于2016年创立,致力于城际超级高铁的开发。其中,红杉资本早在马斯克创立Paypal前身X.com时就曾投资他,也是特斯拉太空公司SpaceX的投资人。红杉新晋宣布的新掌门罗洛夫·博塔(Roelof Botha)和马斯克一样是南非移民,他个人曾在Paypal准备上市期间担任CFO。

全球最大的数字货币交易所币安也承诺出资5亿美元。币安创始人兼CEO赵长鹏通过社交媒体暗示,加入买方团是因为看好“加密推特”,称5亿美元投资不过是这项事业的一点不足道的贡献。

新版融资计划显示,红杉、Brookfield、Vy Capital等马斯克的前投资人加入推特买方团,另有币安等币圈新贵因看好推特转型参与融资。

在推特股东大会召开当天,马斯克公布第三版融资方案,显示股权融资比例从272.5亿美元再次上调至335亿美元,也就意味着他无需进行股权质押,但并未透露新增股权融资的来源。外界猜测,马斯克除了可以拉拢推特的创始人杰克·多西“带资”加入买方团之外,也可能通过出售SpaceX等其他持股公司的股权筹资。

本周,尚未上市的SpaceX以每股70美元的价格允许部分员工出售股权变现,目前尚不清楚马斯克是否也在变现之列。截至2021年8月,马斯克持有估值1250亿美元的SpaceX 44%的股份。

此前,外媒报道,马斯克的团队也曾考虑增加60亿美元的优先股权融资。但优先股融资的利率为14%,且在第7、8和9年将增加75个基点,远高于股权质押3%的利率。

特斯拉股东尚未完全脱身

按照纽约时报获得的推特经营计划显示,马斯克为推特制定了难度极高的财务目标,计划将用户数从2021年的2.17亿增加至2028年的近10亿,同时到 2028 年,收入翻五倍,达到 264 亿美元。

“但任何社交媒体近年来都没有完成日活年复合增长达到20%的增速。”Jefferies的分析师布莱特(Brent Thill)如此评价这份计划,“推特能实现马斯克定下的财务目标的可能性很低。”

另一家社交媒体小巨头Snap本周下调季度销售和利润,并声称“宏观经济环境恶化的速度比预期的要快得多”。Snap在财报中表示,除了通胀和利率上升之外,苹果隐私功能等平台政策变化将持续对数字广告业务带来压力。现如今,推特90%以上的收入均来自于在线广告业务。

马斯克本人曾屡次提及自己购买推特的意图并不是为了赚钱:“我觉得,拥有一个最大程度信任和广泛包容的公共平台对文明的未来极为重要,我根本不在乎经济账。”但上述参与推特买方团的机构却不免需要为各自的商业投资决策负责。

在宏观经济环境和行业逆风中,一旦推特业绩难以如预想中好转,意味着一旦私有化,马斯克作为大股东可能需要继续出售部分特斯拉股票,为推特输血。“从马斯克的过往经历来看,特斯拉、SpaceX或是无聊公司,都是技术加持。”分析师丹·埃文斯公开表示,“但推特是另一种生物。”

马斯克声称自己在推特交易上花费的时间不到5%,特斯拉才是自己全天候都在考虑的事业。

交付难题、竞争白热和性丑闻

在推特交易悬而未决之际,特斯拉和马斯克本人正遭遇业务和名誉上的新困境。

Wedbush分析师丹·埃文斯(Dan Ives)对作者表示,除了担心推特交易导致马斯克分心之外,特斯拉股价的下跌,也因为经历新一轮的交付难题。

“我们相信,随着推特股东大会的召开和交易的即将获批,马斯克正面临着一个岔路口,他必须决定自己这部肥皂剧中的下一步,因为特斯拉投资者的耐心正在消耗殆尽。”埃文斯在研报中写道,“我们下调对特斯拉第二季度、2022年全年和 2023年全年的预期,以反映经济疲软和持续的供应问题。在 6 月季度,我们预计总交付量为 27.7万辆,将低于我们最初的 29.7万辆的预估。同时预计季度收入为159亿美元低于169亿美元的预估。对于 2022 财年,我们预计总交付量为 143 万辆,总收入为 810 亿美元。”

Daiwa资本分析师杰拉姆·内森本周二同步下调特斯拉年内交付量预期,从140万辆下调至120万辆。除了美国奥斯汀和德国柏林两个工厂都存在一定供应链难题之外,内森指出,“上海工厂曾经保证每周1.3万辆的交付,且毛利润率高于平均值。上海的任何生产损失,都必将对特斯拉的整体利润率和收益产生重大影响。”

上个月,也就是在马斯克正式提出440亿美元推特收购要约的同期,特斯拉曾公布史上最好的季度财报,显示在创纪录的交付量推动下,一季度收入达到33亿美元。其中,特斯拉的第二大市场中国贡献了24.8%的季度营收。

特斯拉最大市场的美国本土也正面临竞争格局变化,传统车企正在加速电动化转型。通用声称2035年将只生产电动车;福特的纯电动皮卡F150在4月底正式投产,福特立志在2026年将电动汽车销量超过200万辆。传统车企同时试图说服民主党议员推出新的电动车刺激政策——给予购买由工会劳动力在美国制造的电动汽车的消费者12500美元税务优惠,比非工会生产的电动车和卡车多优惠4500美元。该法案一旦通过,将有利于通用、福特等依赖工会的传统车企,抢占未使用工会的海外厂商以及特斯拉的市场。

除了交付难题和竞争白热化之外,特斯拉的自动驾驶辅助套件Autopilot也正遭遇新一轮的舆论压力。

4月底,加州洛杉矶法院以“驾车杀人”罪名,起诉一位开启自动驾驶辅助套件Autopilot的特斯拉车主。同月,纽约时报以纪录片的方式,质疑特斯拉Autopilot安全性,并描述马斯克曾施压政府官员要求撤回调查。

马斯克的个人人品也被质疑。美国媒体商业内幕爆料称,2018年,马斯克旗下美国太空探索技术公司SpaceX公司公务机的一名空姐曾指控马斯克对她进行性骚扰,后被SpaceX公司以25万美元“封口”。

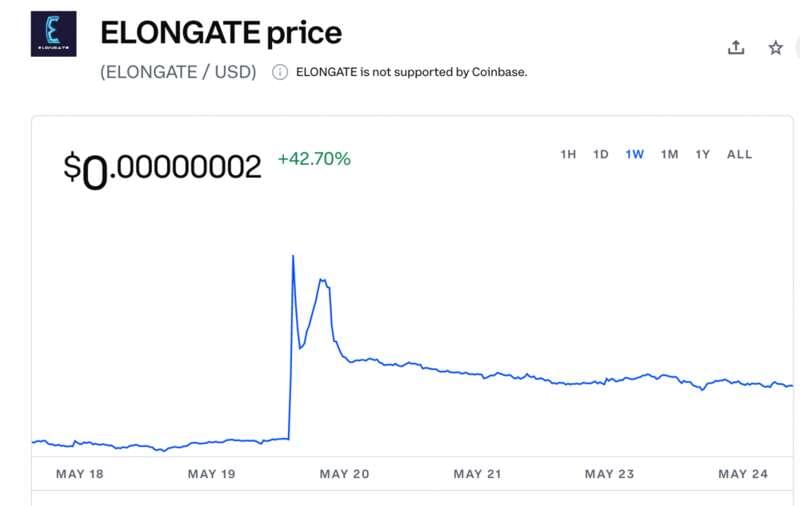

“屋漏偏逢连夜雨”的马斯克通过推特表示,特斯拉正组建“硬核诉讼部门”,将“直接发起和执行诉讼”,以应对近期的诉讼缠身。同时,他以惯用的调侃方式应对着舆论压力,并展示着其在特斯拉之外的财富影响力。当他在推特上戏称所谓的“性丑闻”应该被称作“埃隆门”后,一款几乎无人问津的名为“埃隆门”的加密货币当天交易量暴增,价格跳涨42.7%(见下图)。

“由马斯克这样一个通过公司和个性同时拥有巨大财富和影响力的人来掌控推特——一个全球公共广场,到底会带来什么?”外媒曾经在马斯克刚举牌时评论称,“对于财富阶层、政治角力来说,都是一个未知的新领域。”

在马斯克继续向推特私有化迈进之际,仍有具体问题待解,包括谁来真正地管理推特?已经离开董事会的创始人杰克·多西会回归吗?马斯克所畅想的“建立一个最大程度信任和广泛包容的公共平台”要如何实现?

马斯克在电动车和航空航天领域所搅动的鲶鱼效应或许也会在社交媒体展开。这一次他将拥有更多的观众,可能也会收获更多的敌人。