本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:黄名扬,头图来自:视觉中国

轨道交通,对城市的重要性与日俱增。

2021年,城市轨道交通客运量占公共交通客运总量的分担比率已高达43.4%,比上年提升4.7个百分点。在全国50个开通了城市轨道交通的城市中,上海、广州、深圳、成都、南京、北京、杭州和南宁8城,这一数据更已超过50%。

不断提高的公交分担比率背后,是愈发庞大的运营体量。到去年底,全国城轨运营线路总长度已进一步逼近一万公里大关,达到9206.8公里;日均客运量超过6700万人次。

与此同时,各个城市地铁公司的盈亏状况一直备受关注。

此前几年,深圳地铁始终以超百亿的利润“一枝独秀”,其盈利甚至一度超过二十余个城市地铁公司净利润的总和。

但随着各公司陆续公布2021年最新的财务报告,这一格局已悄然生变。

一、广深杭净利润“缩水”

目前,上清所官网已有21城的地铁公司公布了2021年年度报告(各地城市轨交公司名称略有不同,文中均简称为“地铁公司”,下同)。对比去年,新增福州、常州等,郑州、沈阳、西安、长春等地铁公司年度数据尚未出炉。

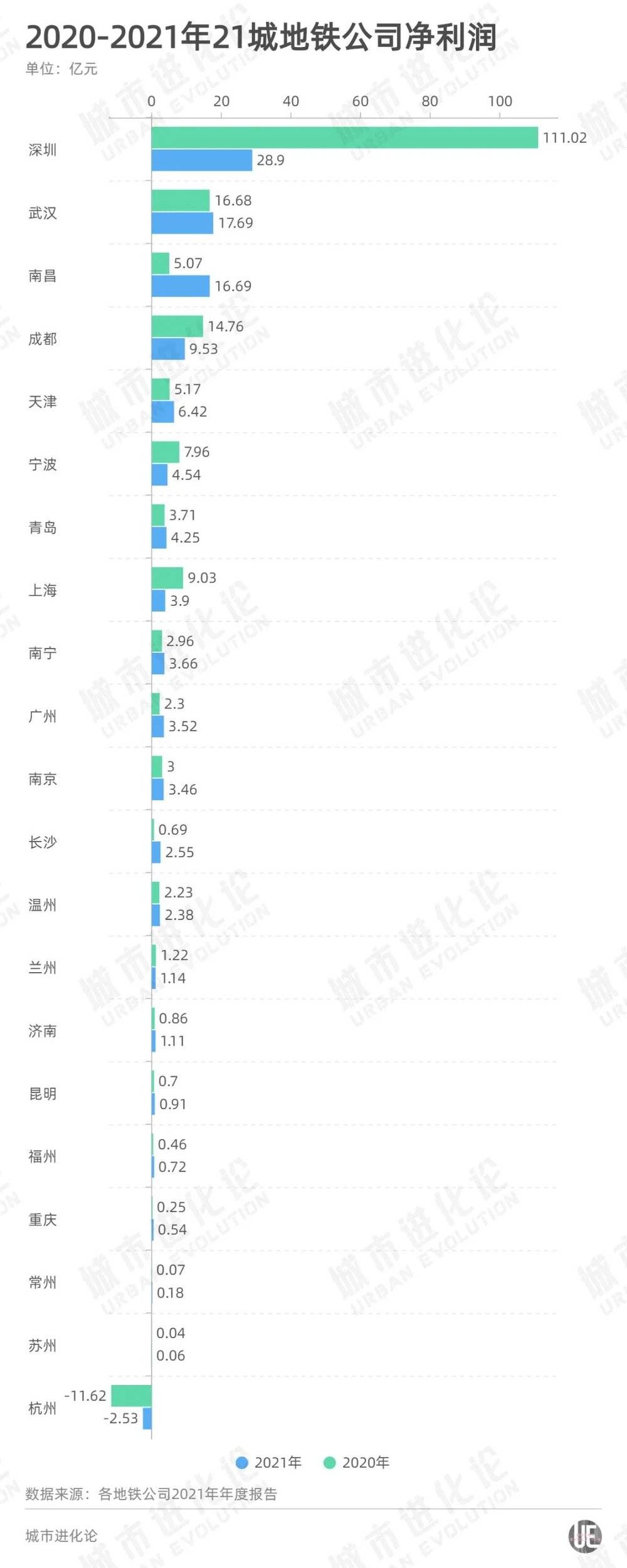

按照最新数据,21城地铁公司中,16城净利润数据较前一年有所上涨。净利润排名前五的地铁公司,分别来自深圳、武汉、南昌、成都和天津。其中,深圳地铁仍是全国盈利最高的,净利润约为28.9亿元,但这一数据较往年大幅缩水。

2020年,深圳地铁净利润高达111.02亿元,接近当年其他20城净利润之和的1.7倍,是其自身2021年净利润的近4倍;2019年,这一数据更是高达116.67亿元。当年上清所公布的22城数据中,第二名武汉15.65亿元的净利润,甚至不及深圳的零头。

广州也经历了类似的下滑。2020年时,广州地铁的盈利直接从前一年的10.44亿元,急剧下滑约78%达到2.3亿元。2021年其盈利小幅反弹至3.52亿元,但较2019年的数据下降仍然明显。

杭州近两年的净利润降幅更加显著。2019年其盈利为12.65亿元,在全国排名靠前;2020年,杭州净利润由正转负,降至-11.62亿元;根据最新数据,杭州地铁亏损虽有所缩小,但仍为负值(-2.53亿元)。

与之对比,不少城市的地铁公司近两年盈利明显上升。

如武汉净利润以每年1亿元左右的增幅,从2019年的15.65亿元、2020年的16.68亿元,上升到2021年的17.69亿元。南昌轨道交通集团最新净利润录得16.69亿元,是2019年的2倍以上、2020年的3倍以上。

另外还有两座城市,近两年盈利较之前可谓是阶段性飞跃。

一是宁波。2019年,宁波市轨道交通集团收支基本平衡,净利润仅为0.23亿元。最近两年,其净利润已大幅上涨为2020年的近8亿元,和2021年的近5亿元;

二是成都。2019年,其净利润同样只有0.86亿元。到2020年直接跃升为14.76亿元,增长超16倍。最新数据成都轨道交通集团仍保持了近10亿元的盈利,净利润达9.53亿元。

二、17城营业成本增加

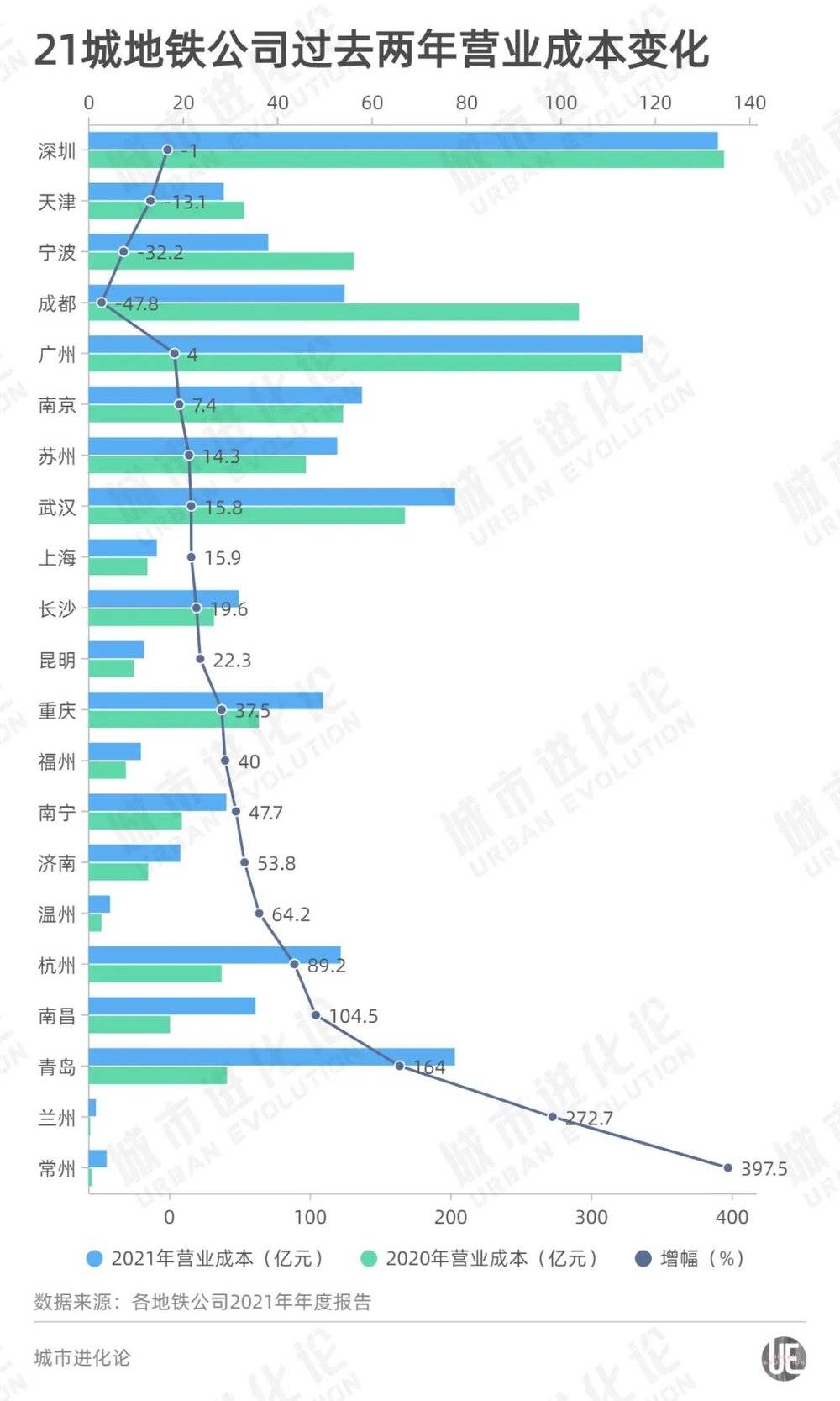

实际上,大多数地铁公司营业成本在2021年都有所增加。

21城中,只有深圳、成都、天津、宁波4城营业成本(不含税金等,下同)下降,其余17城营业成本都较前一年有所增加。其中,常州地铁营业成本增幅高达近400%,兰州增幅超270%,青岛增幅为164%,南昌为104.5%。

中铁二院地铁院副院长陈福贵告诉城叔,即使不考虑疫情消杀等因素,地铁运营成本逐年上涨也是可预期的。

“一方面,新开线路对运营成本影响很大,从一条线到两条线运营成本可能就翻了倍了”,他分析,“另一方面,即使线路总数不变,随着地铁承担更大的交通作用,各地发车密度大概率只增不降,那么维修成本、能耗成本、人工成本按道理也将每年递增”。

从交通运输部公布的数据看,去年不少城市运营里程都有大幅增长。如上海新增近100公里、武汉新增近70公里,北京新增超过50公里等。

成本上涨的情况下,“规模经济”对各地盈利水平的提升功不可没。

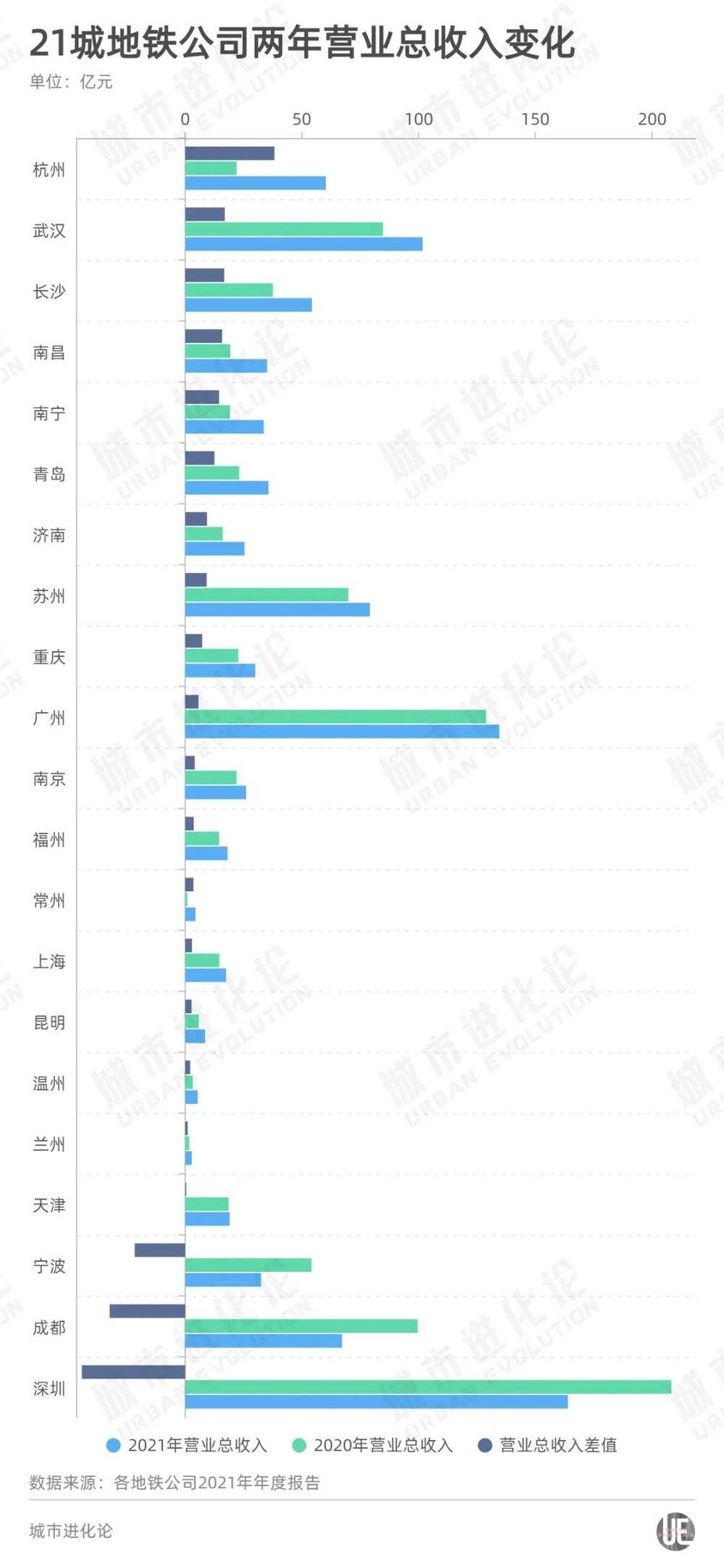

纵览21城地铁公司的数据,除了深圳、成都、宁波3城,其余18个地铁公司2021年营业总收入都有所增加。增额超10亿以上的,有武汉、南昌、青岛、南宁、长沙和杭州。其中,杭州的营业总收入翻了近3倍。

对此陈福贵分析指出,近几年越来越多的城市轨道交通加速成网,是最重要的原因之一。

到2021年底,拥有4条及以上运营线路、且换乘站3座及以上的城市,已达到24个,占已开通城轨交通运营城市总数的48%

“这会影响票款收入。因为越是成网的城市,市民乘坐地铁出行越方便。这样不仅会增加客流量,也将很大可能提高乘客每次乘坐的距离——而城轨交通正是以每个人坐了多少站来计算票价的。”陈福贵解释道。

“更重要的是,更多人乘坐更远的距离,不仅增加了收入,更摊薄了成本,特别是一些固定成本。”

他指出,城轨交通运营成本大致可以分为可变成本和固定成本,其中可变成本与车辆走行公里数密切相关,最主要的就是牵引能耗、车辆维修费等等;固定成本则主要包括人工成本、一些日常维护费用和管理费。

“同样走一公里,车上坐了更多人,人均成本自然被摊薄了。”正因如此,陈福贵指出,客运量与平均运距的乘积得出的客运周转量,“在轨道交通运营经济中,是一个关键指标。”

而数据显示,2021年每人次公里能耗下降最显著的两个城市,正是去年城轨交通加速成网,客运周转量大幅提升的济南和青岛。

济南2021年3月开通的2号线,串联起独立的1、3号线,两纵一横初步成网。由此带来的客流聚集效应凸显。

中国城市轨道交通协会数据显示,其客运周转量从2019年的5985万人次公里、2020年的6820万人次公里,大跨步提升到2021年54100万人次公里。其客运周转量同比提升693%,每人次公里牵引能耗同比下降77%。

青岛去年12月全线贯通的跨海地铁1号线,则成功将13号线接入主城区线网。其客运周转量也从此前两年的166857万人次公里、119515万人次公里,在2021年直接翻倍成238201万人次公里,每人次公里牵引能耗同比下降27%。

三、靠补贴“扭亏为盈”?

虽然“规模效应”在越来越多的城市身上凸显,但如陈福贵所说,“大部分城市的轨道交通,仅靠票面收入仍难覆盖运营成本”。

早在2020年的数据就显示,在财报列出了运营或票款收入的18家地铁公司中,14家的运营/票务收入占营业收入比例不到50%。

在此情况下,部分地铁公司的“政府补助”收入仍在逐年攀升。

在2021年已公布数据的21家地铁公司中,共有7家公司在营业外收入中单列出了政府补助的金额。

其中降幅明显的广州,从2020年的约325万元,降为2021年的近120万元。相反天津收到的政府补助则连续三年抬升,从12.4亿元、15.5亿元,一路涨到了2021年的17.1亿元。

一些城市也在尝试“自力更生”。

此前,深圳已经尝到了TOD模式(Transit-Oriented-Development,“以公共交通为导向”)的甜头。2020年的数据中,深圳地铁之所以录得极高的收入和利润,就是因为其“站城一体化开发”收入极高。当时深圳地铁208亿的营收中,将近150亿元来自房地产收入,占比超过7成。

陈福贵推测,成都也有这方面的因素。据了解,目前成都已启动实施23个TOD项目,实现15个项目上市亮相。从成都轨道交通集团财报数据看,2020年其99.61亿元的营收中,有近55亿来自PPP工程收入。

尽管短期来看,地铁实现盈利仍是难题,但并不妨碍各个城市对于这一项目的建设热情。

为了防止盲目建设、债务风险,国家曾在2018年划定申报条件,要求申报城市一般公共财政预算收入应在300亿元以上,地区生产总值在3000亿元以上,市区常住人口在300万人以上等。

以目前24个GDP万亿城市中,唯一未开通地铁的泉州为例,近年来,有多名网友在人民网“领导留言板”向泉州市委市政府咨询泉州地铁建设问题。

当地发改委曾回应,将及时跟踪了解国家相关政策,待泉州符合申报地铁的条件时,及时报批地铁近期建设规划,推动项目前期工作。

放在更大的维度来看,地铁的效益并不只是从票务、广告、房地产等方面的收入来衡量,其效益具有外部性,地铁的建造本身可以促进城市交通改善,进而提高人民生活质量,它带来的效益既不是可以直接用数字来表现,也不是在短期内看得到的。

本文来自微信公众号:城市进化论 (ID:urban_evolution),作者:黄名扬