尽管美联储加息50基点的决定,在本周的议息会议上获得了FOMC票委的全票通过。不过过去一周的事态似乎显示,鲍威尔按部就班步步为营的抗通胀策略,在美联储的“朋友圈”内并不得人心……

在过去几天,多位鲍威尔的前同僚对其紧缩行动过于缓慢,予以了口诛笔伐,其中几位甚至还是今年初和去年底刚退下不久的鲍威尔副手。

而美联储内部的现役官员们似乎也大有对其决策不满的人士——里士满联储主席巴尔金周五表示不排除支持75个基点加息的可能,几乎是公然“打脸”鲍威尔周三的说辞。

多位联储前元老对鲍威尔口诛笔伐

今年1月刚刚辞去美联储副主席职位的克拉里达(Richard Clarida)周五表示,未来利率可能将不得不升至其前“顶头上司”不愿面对的水平。

“在这个周期中,迅速‘达到中性’将不足以使通胀回到2%的长期目标,我认为联邦基金利率最终将需提高到限制性区域,比2.5%的名义中性利率至少高出1个百分点,”克拉里达在为胡佛研究所会议准备的讲稿中表示。

如今在哥伦比亚大学担任教授的克拉里达认为,如果通胀不像决策层所预期的那样下降,则他们可能不得不加息更多。

这两人显然并非是个例。在格林斯潘时代曾担任美联储副主席的艾伦·布林德(Alan Blinder)和2019年时美联储是“三把手”、前纽约联储主席杜德利(William Dudley),近来也已纷纷做出了美国经济可能陷入衰退的预测。

尽管不少前美联储官员同意有必要迅速采取行动,但他们指责鲍威尔做得还不够。

费城联储前主席普罗索(Charles Plosser)在接受采访时表示,“这是他们自己造成的问题,尽管美联储主席周三强调通胀危险是正确的,但我不知道鲍威尔在12或18个月前的立场如何。”

与此同时,还有不少前美国政经官员对鲍威尔周三将加息75个基点的选项排除在外,表露了强烈不满。

前美国财政部长萨默斯周五就表示,他对鲍威尔就那么毅然决然地排除了那种可能感到吃惊。萨默斯强调,过去一年半的教训是我们无法预测后续的变化,所以当官方给出一些非常强的预期后,结果往往会对公信力造成冲击。

美联储鹰派再度搬出75个基点加息

事实上,不光是如今已经离开美联储的元老们对鲍威尔进行着口诛笔伐,当前美联储内部的一些官员多少也对鲍威尔本周议息会议上的表态颇有微词。尽管鲍威尔本周淡化了加息75个基点的可能性,但仅仅两天后却有美联储现任官员公开表示:没有什么是不可能的!

里士满联储联储巴尔金(Thomas Barkin)周五表示,“我从不排除任何可能。所以我认为任何选择都会摆在桌面上。”

巴尔金今年并无FOMC投票权。他在周五的讲话中还表示,“由于通胀预期评估不完美,如果你开始相信通胀预期正在开始变化,那么在我看来这是加快行动的最强理由。当前需求非常强劲,通胀很高。两者都说明可以加息、可以相对较快加息。”

不过,巴尔金也承认目前的加息步伐已经加快,“我想说我们现在的步伐相当快,所以如果达到主席提到的步伐,那将是相当快的步伐。”

目前在美联储内部,最先提出单次加息75个基点可能性的官员是圣路易斯联储主席布拉德。

在周五议息会议后的最新讲话中,布拉德尽管没有再提及75个基点加息这一话题,但再度重申美联储必须在接下来几个季度加息至3.5%。他还认为,如果通胀预期上升,可能很难控制通货膨胀。

美联储内部鸽派官员、明尼阿波利斯联储主席卡什卡利(Neel Kashkari)周五则表示,利率可能必须高于中性水平,除非推动价格上涨的供应链压力减弱。

美联储本周三罕见地批准将利率上调50个基点,并宣布计划从下个月开始缩减其近9万亿美元资产组合,以双管齐下的方式降低处于40年高位的通胀率。

在议息会后的新闻发布会上,美联储主席鲍威尔表示,委员会普遍认为接下来的几次会议应该继续以50基点的幅度上调利率。不过他打消了市场对未来几个月可能加息75基点的猜测,称这不是委员会在积极考虑的问题。

半个世纪来最尖锐的批评声

不少业内人士表示,上述抨击或许是1970年代以来美联储主席受到的最尖锐和最广泛的批评声,当时美国通胀率升到了10%以上。

哈佛大学经济学家Robert Barro指出,当时负责制定政策的阿瑟·伯恩斯和威廉·米勒根本不知道如何应对通胀。

值得一提的是,标普500指数在本周三美联储决议当天曾创下了44年来最大的加息日涨幅。而在1978年,上一次在加息日出现比本周更大涨幅时,当时的美联储主席恰恰便是威廉·米勒,而他也是美联储历史上任期最短的一任主席。

鲍威尔并非经济学科班出身,过往曾以直言不讳而闻名。美国银行全球经济学负责人Ethan Harris称,“这很不寻常——美联储不会出来说‘我们犯了一个错误',但我认为他们也知道自己等得太久了。我认为这种批评是有道理的,并可能帮助委员会形成加速抗通胀的意见。”

在近期一次严厉的批评中,前明尼阿波利斯联储主席柯薛拉科塔(Narayana Kocherlakota)曾将美联储对美国经济的监管比作一首关于鲁莽司机的乡村音乐。柯薛拉科塔上个月写道,“它(联储)主动转向了错误的方向——很多司机在撞到一块冰面时都犯过这种错误。”

颇为讽刺的是,即便是市场投资者,眼下似乎也并不相信鲍威尔。在周三美联储议息日大涨后,美股在周四和周五连续两天下挫,纳斯达克综合指数周四更是重挫5%,创下了2020年6月以来最大的单日百分比跌幅。

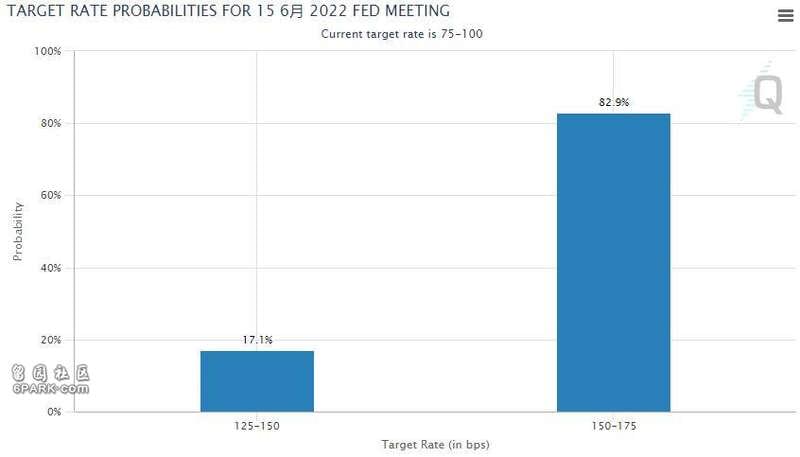

芝商所的美联储观察(FED WATCH)工具显示,眼下期货市场对美联储6月加息75个基点的概率预测已再度升至了82.9%。

在最近这波全球风险资产抛售潮中,标普500指数在今年前四个月创下自1939年以来的最糟糕表现,但这种“历史性崩盘”还尚未结束。根据美国银行的数据,全球市场的抛售潮将继续下去。

美银策略师迈克尔•哈特尼特(Michael Hartnett)团队在一份报告中写道,“基准情形仍是股市继续下跌,而美债收益率尚未触及高点。”

美国银行援引EPFR Global截至周三的数据称,在美联储会议前一周,所有资产类别均出现资金流出,其中房地产板块出现了创纪录的22亿美元资金外流,投资者纷纷涌入美国国债等避险资产。

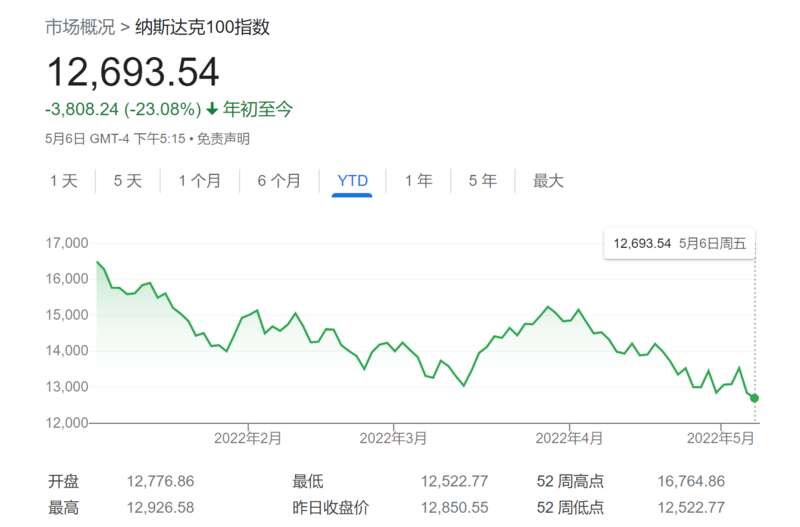

投资者出于对通胀高企、激进加息和经济放缓的担忧,近期正在大举抛售,以科技股为主的纳斯达克100指数周四暴跌5.1%,创2020年9月以来最大跌幅,今年迄今的跌幅已达23.08%。而欧洲方面,伦敦股市周五(5月6日)上午亦出现下跌,表明抛售可能仍将持续。

Hartnett还指出,近期的抛售表明,市场反应明显过激,这不是“恐慌”,而是近于“瘫痪”。抛售也表明,市场在通胀上升和经济增长放缓的情况下,正重新对资产进行定价。

“‘衰退冲击’的价格反应得太快了。强于预期的上半年经济数据,正导致市场需更长时间来消化更凶猛的通胀及利率冲击,“他写道。

不过,Hartnett指出,自2021年1月以来,流入标准普尔500指数的1.1万亿美元资金的平均入市点位为4,274点,这意味着投资者目“只是在一定程度上”处于亏损状态。

截至周五美股收盘,标普500指数跌0.57%,报4,123.34美元。