本文来自微信公众号:每日经济新闻 (ID:nbdnews),作者:蔡鼎,编辑:段炼 杜恒峰,原文标题:《22年头一回!美联储加息50个基点,鲍威尔还放出大利好,道指大涨超900点》,题图来自:视觉中国

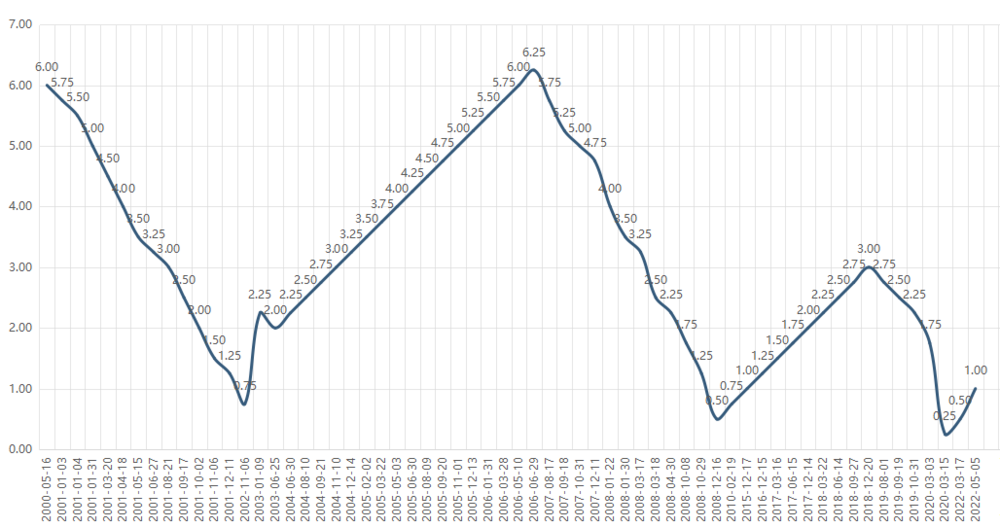

北京时间5月5日凌晨,美联储将联邦基金利率上调50个基点至0.75%~1.0%,符合市场预期,这是美联储自2006年以来首次在两次连续的FOMC会议上加息,也是美联储自2000年5月以来的首次一次性加息50个基点。

同时,美联储还宣布将启动一项缩表计划,从今年6月开始,每月从9万亿美元资产负债表中减少475亿美元资产,三个月后,每月将减少950亿美元,这将包括国债600亿美元,机构债券和机构抵押贷款支持证券350亿美元。

在随后召开的新闻发布会中,美联储主席鲍威尔排除单次加息75个基点可能性的讲话安抚了市场情绪。

受此推动,美股三大指数周三大幅收涨,纳指涨3.19%、标普500指数涨2.99%、道指暴涨932.27点(涨幅2.81%)。大型科技股普涨,Meta Platforms涨超5%,苹果、谷歌A、特斯拉涨超4%;英特尔、英伟达涨超3%。银行股集体上涨,花旗集团、美国银行、摩根士丹利、富国银行涨超4%,摩根大通涨超3%。

鲍威尔:一次加息75个基点,并非“积极考虑”的选项

美联储联邦公开市场委员会(下称FOMC)在货币政策声明中表示,“尽管美国一季度经济活动有所下降,但家庭支出和企业固定投资仍然强劲。近几个月来,就业岗位增长强劲,失业率已经大幅下降。通胀仍然很高,反映了与新冠肺炎疫情有关的供需不平衡、能源价格的上涨,以及更广泛的价格压力。

俄乌冲突正在造成巨大的人力和经济困局,这对美国经济的影响是非常不确定的。冲突和相关的事件正在对通胀造成额外的上行压力,并可能对经济活动产生影响。随着货币政策立场的适当坚定,委员会预计通胀将回到2%的目标,劳动力市场将保持强劲。

在评估货币政策的适当立场时,委员会将继续监测收到的信息对经济前景的影响。如果出现可能阻碍目标实现的风险,本委员会将准备酌情调整货币政策立场。”

在随后召开的美联储2020年3月以来首次线下新闻发布会中,鲍威尔表示,目前劳动力市场正处于极度紧张的状态,所以压低通胀是维持强劲劳动力市场的必要条件。在承认面临困难后,鲍威尔也表示眼下有“很好的机会”实现美国经济的软着陆。鲍威尔同时表示,委员会较为一致的意见是,接下来的几次会议上,加息50个基点也应该是放在台面上的选项。

对于市场最关心的后续加息路径上,鲍威尔基本上否定了后续单次加息75个基点的可能性。鲍威尔明确表示,单次会议加息75个基点并不是委员会正在“积极考虑”的选项。如果后续经济形势发展与预期一致,那么接下来的两次FOMC会议上将连续加息50个基点。同时美联储也会积极与外界沟通,表明经济数据的发展是否“符合预期”。

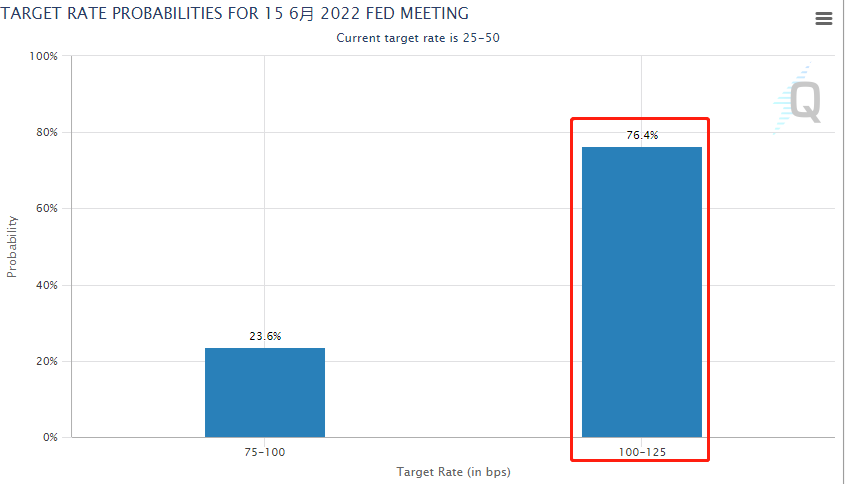

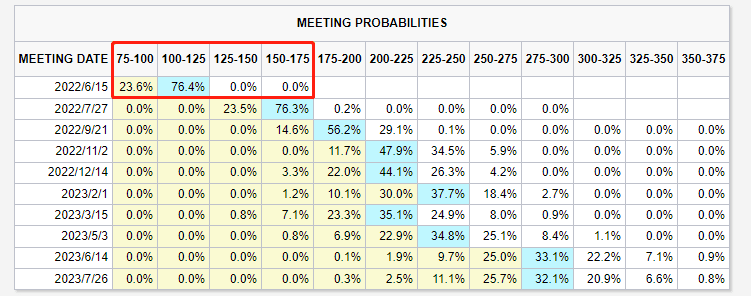

芝商所“美联储观察(FedWatch)”工具显示,截至北京时间5月5日5:30,期货市场对美联储在6月15日FOMC会议上加息的定价已经大幅跳水。最新的数据显示,期货市场预计美联储有76.4%的概率将在下月的会议上加息25个基点,有23.6%的概率“按兵不动”——加息75个基点的概率已经从利率决议前的90%以上降为0%。

牛津经济研究院首席美国经济学家凯西·博斯特扬契奇(Kathy Bostjancic)在发给《每日经济新闻》记者的置评邮件中表示,“虽然我们不相信美联储接下来会一次性加息75个基点,但如果美联储希望‘迅速’收紧货币政策和金融状况,我们对鲍威尔是否应该在即将到来的会议上消除一次性加息75个基点的猜测持质疑态度。(他今天的做法)也许是在试图通过避免金融环境过快收紧来实现‘软着陆’。”

投行杰弗瑞首席金融经济学家阿内塔·马尔科夫斯卡(Aneta Markowska)则在发给《每日经济新闻》的一份研究报告中称,“美国一季度GDP数据并没有改变我们对美国经济预期的看法, 也不太可能改变美联储的货币政策前景。美联储目前面临的问题是,正当通胀压力的一个源头开始缓和时,另一个源头却在升温。

数据显示,目前美国劳动力市场面临的压力甚至更大。我们预计美联储将在今年9月份加息至2.25%~2.5%的区间,并且联邦基金利率将在4.0%~4.25%见顶,这有可能是发生在2023年的夏天。”

其实,美东时间本周二,由于市场对美联储加息50个基点的强烈预期,美债收益率遍进一步上行。10年期美债收益率三年半以来首次盘中突破3%,美元指数也大幅反弹,衡量美元对六种主要货币的美元指数当天上涨0.76%,逼近20年来高位。

然而,由于鲍威尔发布会上的上述言论,美元指数盘中出现跳水,截至发稿跌0.93%报102.53。

各大央行货币政策复杂化

《每日经济新闻》记者注意到,在美联储的加息周期背景下,全球其他主要央行的货币政策正变得越来越复杂化。

一方面,就在北京时间5月3日,澳联储正式开启加息周期。当日早间,澳洲联储将基准利率上调25个基点至0.35%,市场预期为上调至0.25%,为该行2010年11月以来首次加息。

澳联储在其货币政策证明中表示,“委员会认为,现在是开始撤出部分特别货币支持的合适时机。事实证明,(澳大利亚经济仍)是有弹性的,但通胀达到了比预期更高的水平。还有证据表明,工资增长正在加快。鉴于这一点,再加上利率水平非常低,因此启动货币政策正常化的进程是合适的。”

其次,英国央行3月17日宣布,将基准利率从0.5%上调至0.75%,为该行自2021年12月以来的第三次加息。北京时间今日(5月5日)19时,英国央行将再度公布利率决议。市场预期英国央行将再度加息至13年来新高,并预计将阐明如何出售部分所持8470亿英镑英国国债的计划。

再比如,斯德哥尔摩时间4月28日,瑞典央行意外加息至0.25%。该行同时表示,将在今后三年内逐步提高基准利率至略低于2%的水平。 瑞典央行表示,该国通胀创30年新高并预期高通胀将持续一段时间,因此决定加息,以应对通胀给经济带来的负面影响。

有央行在跟随美联储进入加息周期,也有央行与紧缩周期背道而驰。比如,尽管日元持续走软,且利差持续扩大,但日本央行仍然坚持宽松的货币政策,并进一步重申了“在必要时毫不犹豫地”采取更多宽松政策的承诺。

另外,由于经济衰退的风险与持续的通胀压力并存,欧洲央行的货币政策权衡则更为艰巨。欧元区通胀在4月份继续加速,尤其在欧元区经济体量相对较小的成员国中,其4月份核心商品和服务价格的上涨抵消了能源价格下跌带来的缓冲。然而,自2019年9月份最后一次降息以来,欧洲央行一直未对其三大利率做出任何调整。

有分析指出,核心通胀的急剧上升是欧洲央行在今年不加息的一个极大障碍。巴克莱预计,欧洲央行将在6月份的议息会议上结束QE,并最早在7月份开始加息。

本文来自微信公众号:每日经济新闻 (ID:nbdnews),作者:蔡鼎,编辑:段炼 杜恒峰