出品丨虎嗅汽车组

作者丨周到

编辑丨张博文

头图丨IC Photo

月有阴晴圆缺,人有旦夕祸福,价格亦是如此。

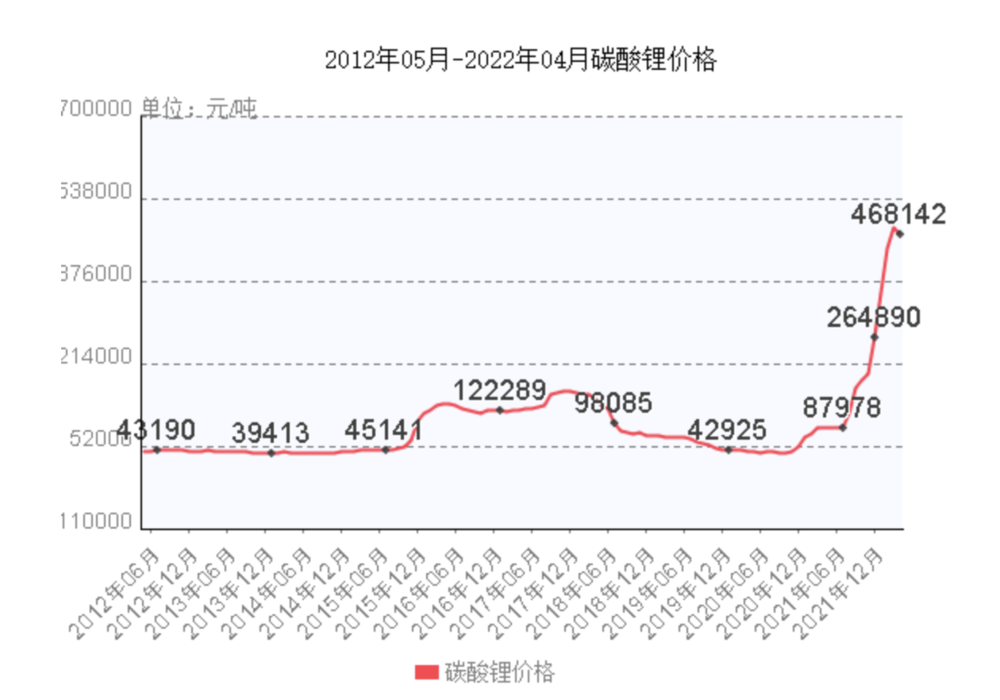

根据格隆汇4月27日的数据显示,多种锂电池原材料价格持续下调。其中,车企最关注的电池级碳酸锂实时报价46.5万元/吨,相比本月度最高点50.25万元/吨已经下跌了3.75万元;电解钴均价55.4万元/吨,下跌1500元;六氟磷酸锂报32.75万元/吨,下跌2.5万元;磷酸铁锂电池用到的电解液则为9.55万元/吨。

显然,碳酸锂材料的下跌对于广大车企以及消费者而言是件好事,但相关机构普遍认为近期锂电材料的阶段性“暴跌”是暂时性的,主要是受到了近期锂盐供应增长,中国汽车产业被迫大面积停产,以及消费端需求被疫情防控措施遏制的影响。随着今年矿端增量受限,以及产业链下游新能源汽车产业的不断复工复产,锂电材料,尤其是碳酸锂的价格,还有可能继续上涨并维持高位。

显然,如今电池材料价格已经突破了所有车企的成本预期。这也就是为什么从今年2月底开始,几乎所有国内外新能源汽车开始宣布涨价。像长安奔奔E-Star国民版,欧拉白猫、黑猫这样的低价微型电动车直接宣布停止接受新订单。

对于中国汽车产业而言,过去油价上涨顶多影响到大排量车型的销量。而如今电池原料价格的持续高位,可能要关系到汽车企业的生死存亡。

换言之,中国电动车的故事,要讲不下去了。

新能源汽车大国的尴尬处境

根据工信部的信息显示,2022年一季度我国新能源汽车累计产销完成129.3万辆和125.7万辆,市场渗透率达到19.3,较2021年全年提高5.9%,产业已经进入规模化快速发展的新阶段。事实上,一些汽车品牌的终端零售店已经表示,即使在非限牌城市,已经有相当一部分消费者进店后优先了解是否有新能源汽车在售。

然而,新能源汽车的“心脏”——锂电池的原材料,并不掌握在中国人民手上。根据华西证券的分析研报称,我国锂资源的对外依存度高达85%。要知道,我国石油的对外依存度在2021年才只有72%,还比上一年下降了1.6%。

如果只看数字,这个情况有些让人不可思议。根据目前勘探数据计算,到2020年我国锂资源储量约为100万吨锂金属当量,全球占比6%排名第四,是排名第五的美国储量近两倍。但问题在于,这些锂矿如果想要开发,可谓各有各的难处。

首先,让我们先普及一些工业及地质知识。在制造锂电池正极材料、电解液的过程中,碳酸锂是其中间产物和关键产品。碳酸锂分为工业级和电池级两种,其中后者碳酸锂纯度更高。在自然界,锂元素主要以锂辉石、锂云母两种矿石,以及盐湖锂三种形态存在。其中,我国的锂资源主要是盐湖锂,占比83%。其次则是锂辉石,占比15%。最后是锂云母,占比2%。

目前,制造碳酸锂的技术路线主要分为以下两种:

第一,矿石提锂。该技术历史悠久且相对成熟,主要原材料为锂辉石精矿。其化学组成稳定,工艺易于控制,比较容易制造出高纯度理产品。相比锂辉石,锂云母以硅酸盐形式存在,紧密的结构导致其加工复杂,成本更高昂。

第二,盐湖提锂。在资源储量层面,盐湖锂相比较矿石锂更高,制备工业级碳酸锂的成本更低。但其缺点在于,部分盐湖中的杂质较多,尤其是镁离子含量过高,镁和锂相似的化学特性导致两者很难分离,因此制造电池级碳酸锂更难。当然对于高品质盐湖,即锂含量越高,也就越好加工。

从我国锂资源分部形式和矿藏质量来看,上述两种技术路线就带来了严峻问题。

首先,中国锂辉石主要分布在四川西部,其中储量较大的甲基卡、木绒和李家沟矿场平均品位在1.3%到1.6%左右,低于澳大利亚泰利森2.0%的平均品位。尽管在账面上看,国内锂矿开采和运输成本综合要低于从澳洲进口。但受限于川西地区脆弱的自然环境,过去地方政府对于这些矿产的开发慎之又慎。因此在很长一段时间内,包括天齐锂业、融捷股份在内的各大企业只是将这些地区的矿产作为公司储备资源使用。如今随着碳酸锂价格的暴涨,这些矿场正在部分进行建设工作。但锂矿石的开采需要一年半的时间,其中开发建设周期需要12个月,另外还需要6个月进行商业化投产。因此,这批矿石要是想用得上最快也得到今年年底。

第二,则是从前年开始备受关注的盐湖提锂。目前我国的盐湖锂资源主要集中在青海、西藏两个省和自治区。其中青海盐湖主要分布在柴达木盆地,包括察尔汗盐湖、东台吉乃尔和西台吉乃尔湖;西藏盐湖集中在藏西地区,包括扎布耶、当雄错、班戈错、结则茶卡等盐湖。

听名字相信各位就能看出来,这些地方交通都不太便捷。实际上就算是柴达木盆地,其最低海拔也在2600米以上。更不用说,整个青藏高原的平均海拔已经在4000米以上了。

严苛的自然环境,自然会为工厂、产线以及基础设施的建设带来重大挑战,更不用说对于优秀人才引进带来的难题了。但更要命的是,我国盐湖的品味与南美洲的智力和阿根廷相比,实在没得打。

我国目前已经被获得开采权的盐湖中,锂资源量最大的是位于青海省格尔木市的察尔汗盐湖,相信大家都在朋友圈见过有人在这里旅行打卡。此地的锂资源量约为1049万吨,全国排名靠前。但问题是该湖的镁锂比高达1577,锂浓度仅为10-191毫克/升。相比之下,由天齐锂业控股的智利阿塔卡玛盐湖镁锂比仅为6.4,锂浓度为1835毫克/升,总资源量4897万吨。

因此,尽管随着技术的进步,包括膜法技术——即电渗透膜、纳滤膜方法的利用,我国盐湖提锂的产量不断上升。但糟糕的卤水原料导致杂质依然过多,碳酸锂质量极其不稳定。这都将影响到锂电池的性能和电池企业的效益。

当然,我国也不是没有质量高的盐湖。由西藏矿业负责开采的扎布耶盐湖的锂浓度高达1120毫克/升,镁锂比仅为0.01,全世界排名第一。虽然其184万吨的锂资源量和前面两个湖相比不高,但其他数据确实漂亮。唯一的问题在于扎布耶盐湖位于西藏自治区日喀则市的仲巴县,就算距离日喀则市区也有近900公里车程,到拉萨则需要1200多公里,比北京到上海还要远。要知道,青藏铁路往西到最远,也只开通到了日喀则市。

基于这些原因,过去我国境内开采锂矿资源并不高。但随着国际形势的日趋复杂,以及碳酸锂价格的剧烈波动,整个产业链不得不开始在境内资源上做文章了。毕竟,风云变幻的地缘政治因素并没有给大家太多机会。

海外锂矿石供应链并不稳定

鉴于国内锂矿不高的品味,我国锂电池上游相关企业早就开始了海外布局。根据2021年美国地质勘探局(USGS)报告显示,全球已探明的锂资源总量约8600万金属吨,其中58%集中在玻利维亚、阿根廷和智利。于是,中国企业的海外布局也在围绕着地球另外一端的南美洲展开。

早在2018年,天齐锂业就拿出41亿美元,成为了智力最大锂资源商SQM的第二大股东。在其前后,赣锋锂业也合伙了阿根廷的Cauchari-Olaroz盐湖项目。预计在今年投产后,该项目碳酸锂产能就高达4万吨。2019年,赣锋锂业又出资3.87亿美元拿下了在伦敦上市的Bacanora Lithium公司,此次交易会让前者获得墨西哥一座矿山的开采权。而在2020年,宁德时代入股了Neo Liquitium Corp,以便获得该公司位于阿根廷被捕卡塔马卡省的Tres Quebradas锂矿资源。

据财联社记者不完全统计,2021年交易金额超亿元的中国企业锂资源并购入股案为16个(不含回收),其中海外并购入股案为10个。

最新的消息是,藏格矿业在今年2月9日披露的公告中显示,其与超级资源股份有限公司签署独家战略合作协议,就超级资源持有100%股权的阿根廷Laguna Verde盐湖锂项目开展投资合作。

如果说中国企业在南美三国布局的布局还是面向未来产能圈地的话,中国与澳大利亚在锂矿石方面的合作就属于长期关系了。根据海关总署4月21日发布的数据,2022年一季度我国锂精矿进口量为52.9万吨,其中来自澳大利亚的就有50.2万吨,占比约95%。要知道,澳大利亚每年出口的锂矿石也“只有”200万吨。

目前,天齐锂业已经成为了全球最大的硬盐锂矿Greenbushes的股东,并在西澳大利亚州首府珀斯附近的奎纳纳市建设两期年产能合计4.8万吨氢氧化锂产线。

但问题在于,复杂的地缘政治形势,正在给中国的海外锂资源供应链增添不确定性。

当前,各国企业围绕南美洲的盐湖锂资源的竞争也日趋白热化。2021年7月,赣锋锂业提出以3.53亿加元(约合人民币17.93亿元)的价格收购加拿大锂业公司Millennial,后者拥有阿根廷两个盐湖项目的开发权。而在两个月后,宁德时代已同意以3.768亿加元(约合人民币19.21亿元)的价格“截胡”收购。但不到两个月,美洲锂业就给出更高的收购报价,第二次触发“更优报价”条款,报价较宁德时代涨近22.1%。

更重要的是,今年年初有消息曝出,阿根廷、智利和玻利维亚三国联合墨西哥将组建一个类似“产锂国协会”的组织,其功能类似欧佩克,旨在动态调节锂矿产量,以便影响国际锂矿石价格。尽管该组织成立的可能性还在纸面上,但如果锂矿石也将和石油一样,成为受到国际期货市场炒家关注的市场,那么对全球,尤其是中国新能源汽车产业的发展将会是重大不利因素。

毕竟就像理想汽车创始人李想之前所说的那样,如果碳酸锂也会像石油那样,成为期货炒家关注的市场,那么就必须引起国家和企业从能源战略的角度去重视起来。

然而,无论是产业政策的制订还是矿场的投产,一切都需要时间去准备。但碳酸锂价格的持续高位,已经让广大新能源汽车企业的未来,陷入了岌岌可危的境地。

国产电动车的故事,快讲不下去了

按照东吴证券的报告测算,动力电池中碳酸锂用量约为每GWh 700吨碳酸锂,也就是说一辆电池容量为100KWh的电动车,其中的碳酸锂含量约为70公斤,单独这一项成本就高达46500元。当然,磷酸铁锂和三元锂电池中的锂含量略有不同,前者更低一些。而在2年以前,碳酸锂的价格仅为如今的10%不到。

这就带来了问题。目前的电动汽车企业,大多在3年前成立或立项。像是蔚小理这样的一线造车新势力,成立时间更是早于2016年。到2020年之前,碳酸锂价格绝大多数时间一直维持在4万元上下的低位,当时这些公司的单车成本核算模型也是围绕该价格展开,即使是目前的世界首富马斯克也是如此。他“第一性原理”最广为人知的应用,便是通过简单地将镍、钴、锰以及锂矿石的价格做了简单加成,得出了汽车动力电池每KWh价格可以下降到“仅需80美元”的结论。正是以该结论为基础,他创建了特斯拉汽车。

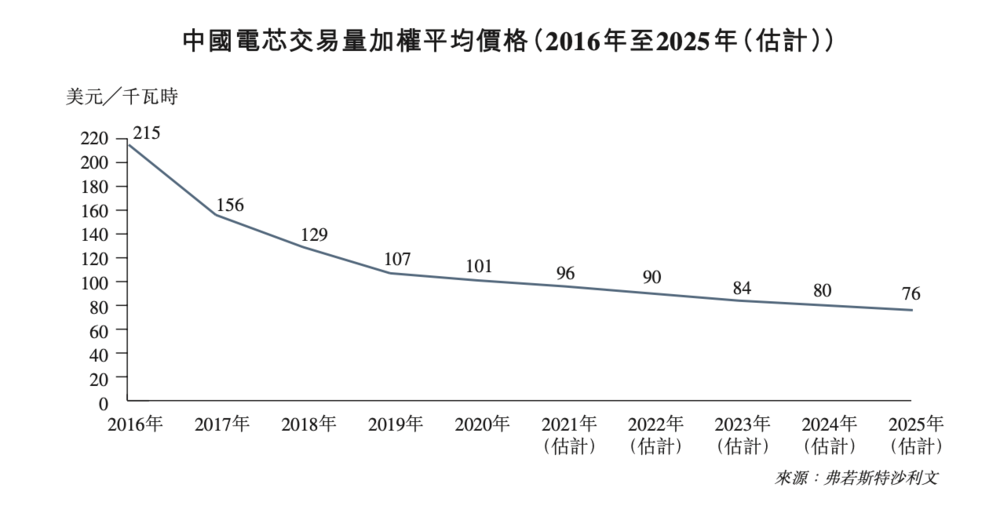

事实上,随着工艺、制造和装配技术的提升,动力电池的成本在很长一段时间内都是下降的趋势。蔚来、理想、小鹏、极氪、智己等企业的长期收入曲线以及盈利预期,也正是基于这些考虑制定的。以蔚来汽车为例,该公司今年3月在香港上市递交的招股书中,引用了弗若斯特沙利文的报告。如下图所示,该机构预计到2025年电池价格将是2016年的约33%。

但随着碳酸锂价格的保障,该价格曲线很可能需要大幅调整,紧接着带来的便是整车价格的上涨。不过借助电池租用方案Baas这样的商业模式,蔚来可以一定程度上与合作伙伴宁德时代一起降低电池成本上升带来的涨价幅度。况且,蔚来主攻的是30万元以上的车型市场,用户对于涨价的接受度更高。但对于零跑这样主打10-20万元车型的企业而言,车价即使上涨5000元,也会对其销量产生极大影响。

对于中国新能源汽车产业而言,在上游供应链部分发力之余,还需要思考日子该怎么往下过。毕竟,因为疫情防控带来的停产和消费信心下降,只是影响企业发展的中短期因素。如果碳酸锂的价格在未来几年乃至10年内都维持如此高的价格,公司的盈利周期该如何计算,是摆在每个企业面前需要解决的问题。

毕竟,故事还得讲下去,The show must go on。