近日,三只松鼠公布了2021年年度以及2022年一季度财报。2021年,三只松鼠营业收入97.7亿元,同比减少0.24%;2022年第一季度营收约30.89亿元,同比减少15.85%;净利润约1.61亿元,同比减少48.75%。

财报发布后的两个交易日内,三只松鼠股价连续下跌,合计跌幅为25.01%,两天内市值蒸发了28亿元。

业绩重压下,原本在线下发力狂奔的三只松鼠,开始关店了。2021年全年,三只松鼠“投食店”及松鼠联盟店闭店总数分别为43家和288家,总关店数超过300家,SKU也缩减至200个左右。

三只松鼠成立于2012年,是目前国内销售规模较大的食品电商企业之一,在2019年全年销售额已经突破百亿,成为零食行业首家迈过百亿门槛的企业。于2019年7月12日在深交所创业板顺利挂牌上市,成为“互联网休闲零食第一股”。

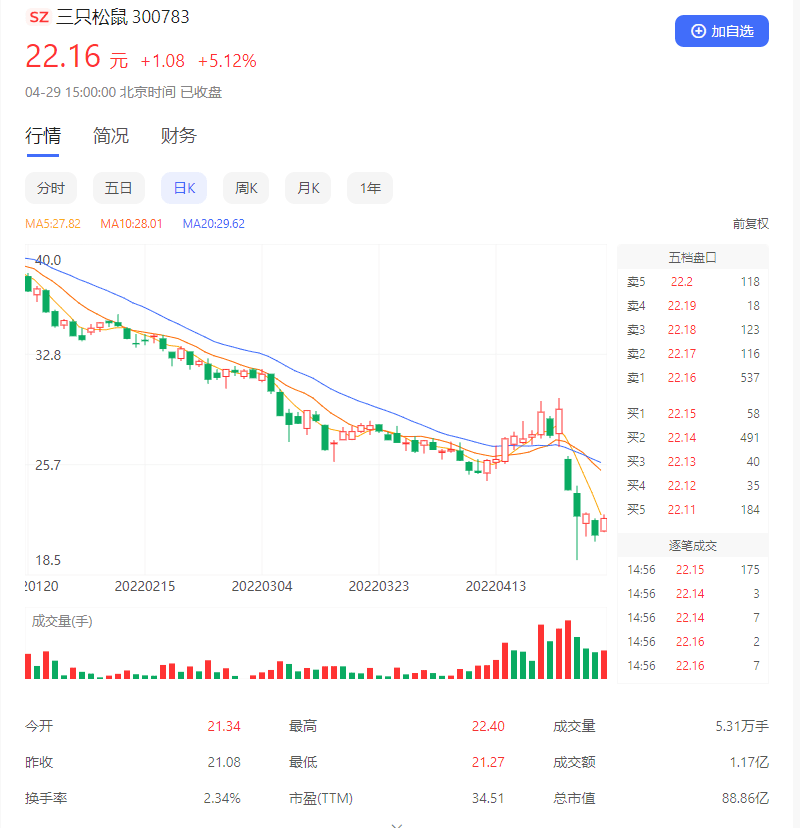

上市初期,三只松鼠股价一路高歌猛进,从发行价的14.68元,在不到一年时间里最高股价触及91.59元,巅峰时总市值超过360亿元。截至最新收盘,三只松鼠报22.16元,总市值88.86亿元,只剩最高市值的24.2%。有投资者感慨:三只松鼠跌成“一只松鼠”。

线上红利衰减

三只松鼠的营收下滑,明显受到了线上红利衰减的影响。

其实,三只松鼠赚钱渠道仍在线上,2021年,三只松鼠第三方电商平台营业收入64.79亿元,占总营收的66.31%。

但报告期内,其在两大主流电商平台天猫系及京东系的营收分别下滑了22%和12%。

在线上收入不断下降的同时,三只松鼠的销售费用却在逐年递增。其中,平台服务及推广费一直居高不下,从2018年的4亿元一路增长到2021年的13亿元,占比也从27%扩大至64%。一时之间,“三只松鼠就是在为平台打工”的言论在市场上流传。

一位业内人士表示,休闲零食行业在2019年迎来发展巅峰,除了三只松鼠外,良品铺子、甘源食品、华文食品等企业相继上市。不过,从那时起,行业就开始显露衰退趋势。尽管在2020年上半年,市场上出现阶段性的“报复性消费”,但加入该领域的玩家也越来越多,包括传统零售品牌巨头如洽洽瓜子、桃李面包都纷纷入局,以及业内存在大量的工厂自有品牌等。“每一个细分品类上几乎都有数以千计的商家在竞争,行业同质化严重。未来3-5年内整个行业如果无法做到产品创新、升级以及迭代,整个行业很可能持续衰退。”

事实上,早在三只松鼠公布2021年财报之前,良品铺子已经提前一个月给市场敲响了警钟。3月22日,良品铺子公布2021年年报,公司于第四季度迎来上市首亏。但区别于三只松鼠的“电商基因”,良品铺子是起家于实体线下零售。“线下商业因为疫情的原因,亏损是情有可原的。三只松鼠主打线上渠道,还能亏成这样,是我没有想到的。”该人士说。

线下加盟店难生存

三只松鼠的线下渠道中,投食店为直营模式,店面主要选址在一线城市的核心商圈,平均店铺面积200平方米。松鼠联盟小店则为线下加盟店,于2018年7月正式对外发布,平均店铺面积只有50-80平方米。

一位加盟商吐槽说,他在加盟三只松鼠一年后不得不选择了闭店。“除去疫情的影响,线上、线下产品价格体系不健全,对加盟商而言打击非常大。”

据其表示,因为三只松鼠起家于线上,“10个进店的年轻消费者中,起码有一半的人会选择打开线上平台进行比价。

“加盟门店里的产品价格普遍比直营高,除非有大客户或企业团购类业务,否则它们很难生存。”一位三只松鼠员工认为。

品牌不断陷入争议

去年末开始,三只松鼠多次深陷广告争议,从模特眯眯眼妆容事件到红领巾事件,三只松鼠在营销广告制作上失误连连,频上热搜,这无疑重创了品牌的口碑和市场。

此外,三只松鼠采用的代工厂模式也逐渐暴露出许多问题。从去年双十一开始,一边是品牌方销量强劲的造势宣传,另一边却是消费者对于产品质量越来越大的质疑。在黑猫投诉平台上,以“三只松鼠”为关键词进行搜索,有2000多条投诉,其中大部分都与食品质量问题有关。在代工厂模式下,零食品牌无法监控工厂生产链,食品质量安全的保障始终存在着隐患。

这些代工厂还开始和品牌抢占用户,通过包装信息、物流轨迹等线索,一些消费者顺藤摸瓜扒出了零食巨头们背后的代工厂,找到了同一个厂家、同一条生产线上的“平替”产品。同样的产品,更加优惠的价格,品牌的吸引力不再。

(综合财经天下周刊、天目新闻、新浪微博等)