图片来源:新华社

疫情要防住,经济要稳住——这是一道“既与又”的多选题,也是各地均须面临的必答题。

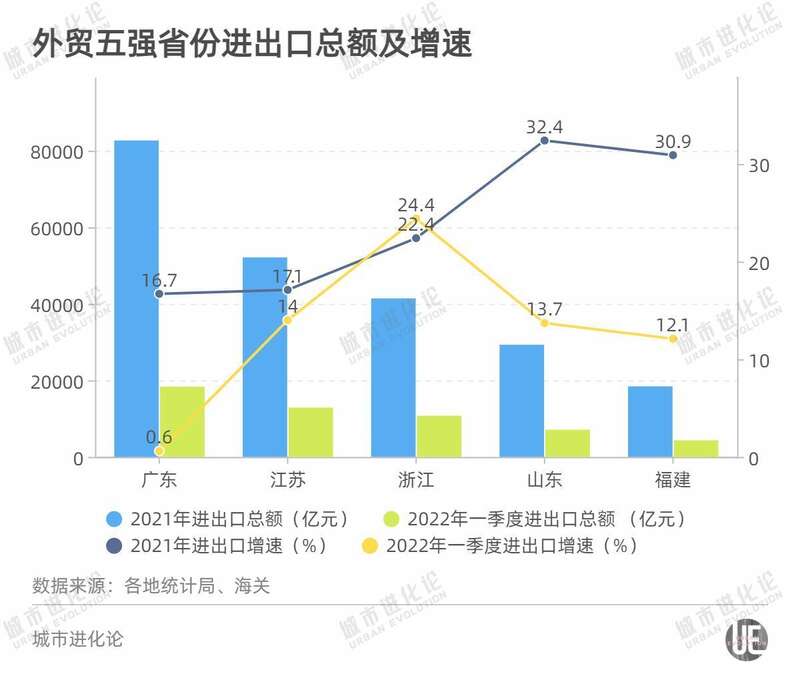

作为全国经济第一大省,今年一季度,广东GDP增速明显放缓,同比增长3.3%至28498.79亿元。其中,在疫情波及下,外贸受到的影响尤为突出——外贸总额为1.84万亿元,增速0.6%,不仅居于全国各省份排名后半段,也是除直辖市外的五大外贸强省中,唯一仅实现个位数增长省份。

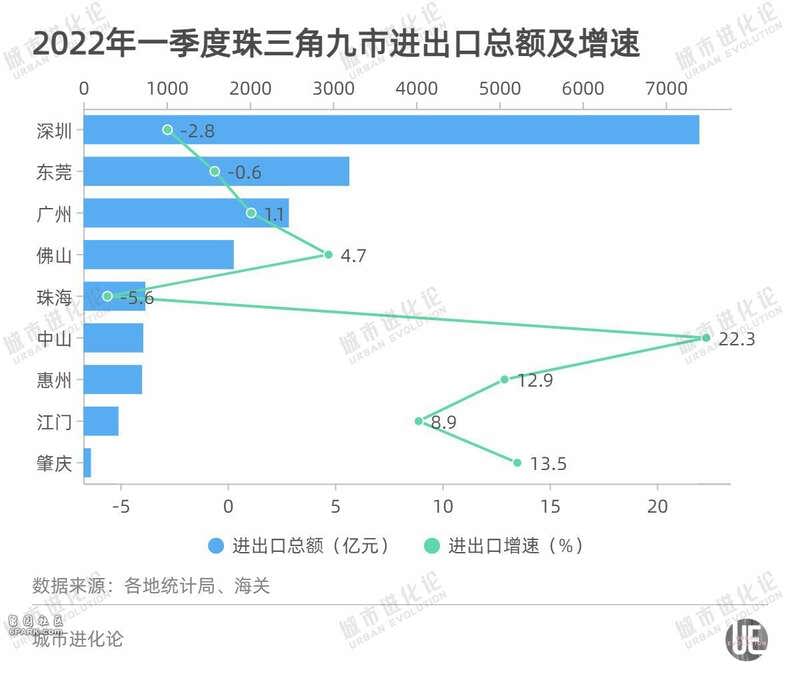

具体到城市,深圳、东莞和珠海外贸总额均出现不同程度下降。根据深圳海关数据,深圳第一季度进出口总额为7404.8亿元,同比下降2.9%。此外,东莞和珠海则分别下滑0.6%和5.6%。

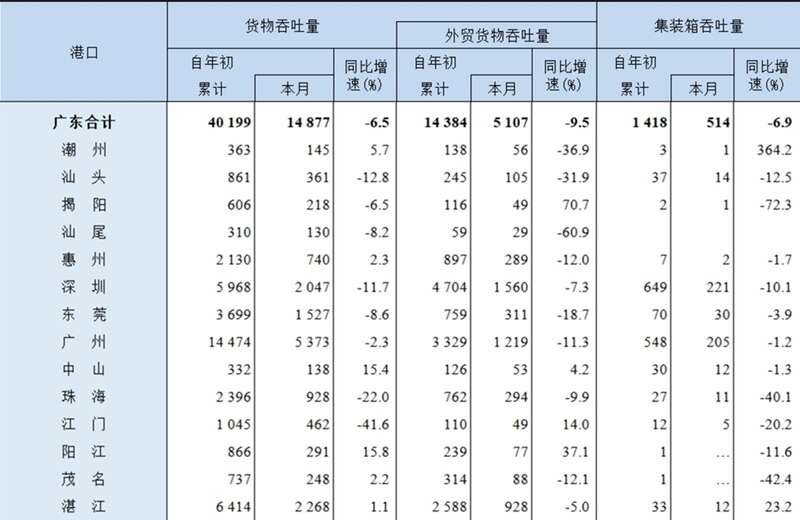

进出口“冷暖”,港口数据反映最为直接。根据交通运输部统计数据,从1月开始,广东沿海港口吞吐量就出现同比下降趋势,到3月,货物吞吐量累计下滑6.5%,集装箱吞吐量则下滑6.9%。

事实上,疫情反复背景下,这已不是广东港口第一次“亮红灯”。

去年6月,遭遇新一轮疫情袭击,深圳港口一度陷入瘫痪,仅盐田港最高峰时就有50余艘船只同时滞港,海运价格也被推高数倍。但即便如此,广东港口在去年6月单月吞吐量同比小幅下滑不到3%后,7月迅速回归正增长。这一次,又能否再次迅速扭转情势?

拥堵

有关华南港口拥堵的担忧,自3月底再次出现。

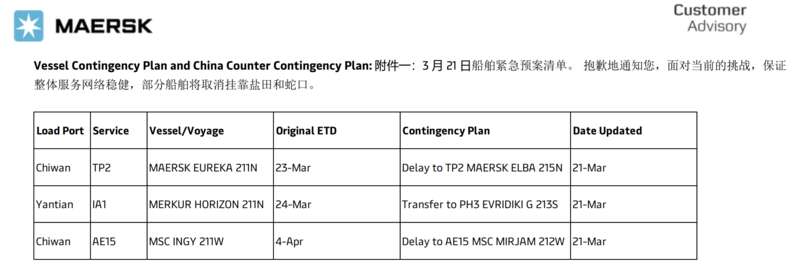

图片来源:马士基官网

此举很难不令人联想到,去年6月广东曾遭遇大型船公司的“跳港”高潮——受疫情影响,船舶在盐田港平均等待时间从0.5天飙升至16天,无法按预定日期停靠盐田港,马士基、中远海运等多家公司转头寻找“下家”,并带来对其他港口的连锁反应。

疫情发生以来,拥堵已然成为全球港口的“心病”。单是盐田港,就承担着广东超1/3的外贸进出口货量,一旦“减速”,其影响不可谓不大。

3月23日,深圳交通运输局在接受媒体采访时指出,正积极疏通深圳港货轮拥堵,尽最大可能缓解运力紧缺对深圳外贸的影响,保障全球供应链稳定。数据显示,3月深圳港平均日靠泊船舶132艘,集装箱吞吐量日均6.4万标箱,港口整体运行平稳有序。

尽管如此,根据敦豪全球货运4月上旬报告,深圳地区港口或船停泊等待时间延长,蛇口港堆场接近饱和,盐田港堆场利用率也达到90%。担心无法出货,不少企业甚至把集装箱早早运来“排队”,等待入港还柜上船,盐田港、广州港等港口甚至出台限流政策,控制每天入闸进港的集装箱数量。

进出口增速下降,不止是受港口问题影响,还源于需求端变化叠加。

Drewry航运咨询公司总经理杜昱分析指出,一方面,海外需求面临收缩,商品消费需求逐渐下降,服务消费需求则开始恢复,使得去年进出口高速增长出现回落;另外,印度、东南亚等新兴市场产能逐步跟上,也会反过来影响中国的生产和出货。

不过,中国(深圳)综合开发研究院物流与供应链管理研究所所长王国文指出,去年,尽管受疫情影响,广东进出口总额仍实现16.7%以上的增长,说明广东在电子电器、家装玩具等领域,已经构成满足国外生产生活需求全覆盖的产业体系,这种供应链基础在短期内是难以受到影响、进而发生根本性改变的。

图片来源:新华社

难题

全球贸易约有90%通过海运完成。疫情下全球产业网络与消费市场间的联系本就脆弱,海运受阻,难免对现有平衡状态带来改变。

今年一季度,广东14个城市的沿海港口,有8个城市货物吞吐量出现不同程度下滑,两个重要极核城市,深圳、广州货物吞吐量分别下降11.7%和2.3%,集装箱吞吐量则分别下降10.1%、1.2%。

2022年一季度广东港口货物、集装箱吞吐量 数据来源:交通运输部(单位:万吨、万TEU)

恢复港口运力势在必行。但问题是,有了过去两年的经验,为何港口仍然未能免于受到波及?

表面上看,在严格的防疫要求下,港口很难“独善其身”。杜昱分析,因为疫情导致港口人员短缺,操作流程复杂化,检验检疫时间延长等,使得港口效率下降,最终导致了拥堵。

更深层次地说,供应链效率下降才是核心问题。无论港口拥堵还是需求下降,最终源于供应链体系的脆弱性。

对于全球供应链变化,王国文作了更为细致的分析:

“由于供应链周期加长,所有生产企业要以3倍库存来应对一个交付。原来30天可以完成的从生产到交付再到收回的全循环,现在要八九十天才能完成。企业要支付原来2倍、3倍的成本来应对货物在途的影响,这反过来又可能增加生产的压力。”

优化供应链已是当务之急。而在现有疫情防控要求下,优化空间在哪?目光被锁定至被称为航运“中间一公里”的公路运输上。

类似情形也出现在广东。据《证券时报》此前调查,陆路物流受限确实影响了企业换单和提箱操作。而这种限制,既包括码头放号的控制措施,也包括连接码头和工厂之间的公路交通限制。

对于后者,就在不久前,国务院还专门发文,“严禁擅自阻断或关闭高速公路、普通公路、航道船闸,严禁在高速公路主线和服务区设置防疫检查点”。

“整个广东地区,包括广州、深圳、东莞在内,应该说公路输港占比在9成左右,整个广东的港口还是以出口目的港为主的形态,非常大量地依赖公路运输,特别是在300公里范围之内。”王国文分析,“疫情来袭,司机移动受到限制,就会直接对港口集疏运带来非常明显的影响。”

而相对于脆弱性明显、抗打击能力较弱的公路运输,铁路运输显得更具韧性。

王国文指出,铁路运输很少受到司机因素扰动,而随着技术发展,目前已经可以实现铁路单集装箱单底盘自动集疏运。发达国家铁路输港占比大多在30%左右,在国内,需要有更前瞻视野、更具战略眼光地进行规划。

“转身”

反观现实,则是海运大省广东铁路输港能力的不足。

据王国文介绍,南沙已经预留、规划和建设较为充分的铁路进港设施,相对来说,深圳则存在明显短板——盐田东部港区铁路运量较小,三期深水岸线能否铁路进港还存在争议;而对于西部港区,平南铁路改造尚在前期阶段,如何进港尚未可知。

广州南沙港 图片来源:新华社

但变化已在发生。

面对公路运输瓶颈,2月22日,东莞开通“莞港水运专线”,引导支持跨境运输“陆转水”,到4月22日,线路两个月共运行680班次,进出口货物超32万吨。与此同时,东莞港新增4条欧美航线,开通17条包船航线,将过去陆水联运转向水水联运,累计完成70个航次共60万标箱货物出口量。

更大的想象空间出现在江海联运领域。

2021年2月出炉的《国家综合立体交通网规划纲要》,浙赣粤、汉湘桂等跨流域水运通道被列入国家综合立体交通网主骨架布局。其中,浙赣粤运河将联通长三角、珠三角,建成后长度可达1988公里,比世界上里程最长的京杭大运河还要长194公里。

上个月召开的2022年珠江水系航运规划领导小组会议提到,“十四五”期间纳入交通运输部规划项目库的珠江水系内河水运48个项目,合计总投资超1700亿元,湘桂、赣粤运河连通工程已分别建立相关部省协作制度,并形成初步成果。

一边是对海运的重塑;另一边,面对海运眼下的障碍,广东也在转身望向内陆。

2020年8月,深圳开出首列“湾区号”中欧班列。根据规划,“湾区号”北联欧亚日韩,南拓东盟和南亚,并能通过“铁水联运”实现通江达海。而在短短两个月内,“湾区号”就从最初的每周开行1列迅速增长至每周2列。

不仅是深圳。数据显示,2020年,大湾区开行中欧班列262列,而前一年广东全省仅开行181列;去年,广东共开行中欧班列426列,同比增加近6成,其中进口班列44列,比2020年大幅增长6.3倍。就在不久前,“江门号”中老国际货运班列、“江门号”中欧国际班列首发,进一步弥补珠西短板。

王国文指出,过去由于海运发达,广东对中欧班列并没有足够重视,与动辄开行超过1000列的中西部城市并不在一个量级。但面对海运交付周期的问题,特别是随着海运价格上涨,班列的价格劣势愈加减弱,开始成为广东进出口的有力补充。

但疫情终将过去。随着海运回归常态,中欧班列还能发挥怎样的作用,仍需广东进一步思考。