质疑抵押贷款,收入造假“普遍”

该机构表示,房贷的承保风险很普遍。对于那些不知情的人来说,承保是确保贷款质量的过程。这包括收入核实、检查资产和债务以及财产细节。不良承保在风险期内可能发生灾难。

报道写道:“最近的监管审查发现了承保方面的几个常见问题,特别是过去被认为存在问题的领域的收入核实,包括自营业务、租赁、收入可持续性的例外情况以及抵押品管理。

换句话说,收入可能被夸大了,以获得更多的杠杆。这是一个大问题,如果这种情况真的很普遍,投资者,即大部分借款人将迅速消失。

将审慎监管扩大到其他产品

报道称,非传统抵押贷款产品非常普遍,可能需要进一步监管。反向抵押贷款、股权共享和合并贷款计划(combined loan plans,CLP)越来越流行。监管机构指出,这些原本属于小众市场的产品需要加强监管。确保承保质量的B-20指南(即压力测试)可能很快会推广到其他领域。

合并贷款计划(CLP)可能是一个更大的问题。这是一个将房贷和房屋净值信贷额度(HELOC)组合的产品。通过这样做,借款人的HELOC信用限额度会随着每次付款而上升。OSFI此前曾将CLP列为一种估值风险,认为它隐藏着问题。

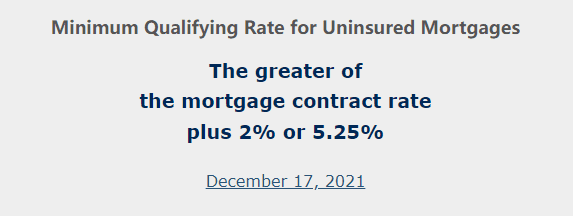

压力测试标准今冬可能上升

房贷压力测试是OSFI最近提到的另一个担忧问题。未保险的房贷按最低合格利率接受“压力测试”。目前测试利率为5.25%或房贷合同利率加2个百分点,以更高的为准。

由于加拿大央行的隔夜拆借利率预计一年内将攀升近2个百分点,测试利率可能需要修正。新的测试利率公布日期是2022年12月15日,大约7个月后。

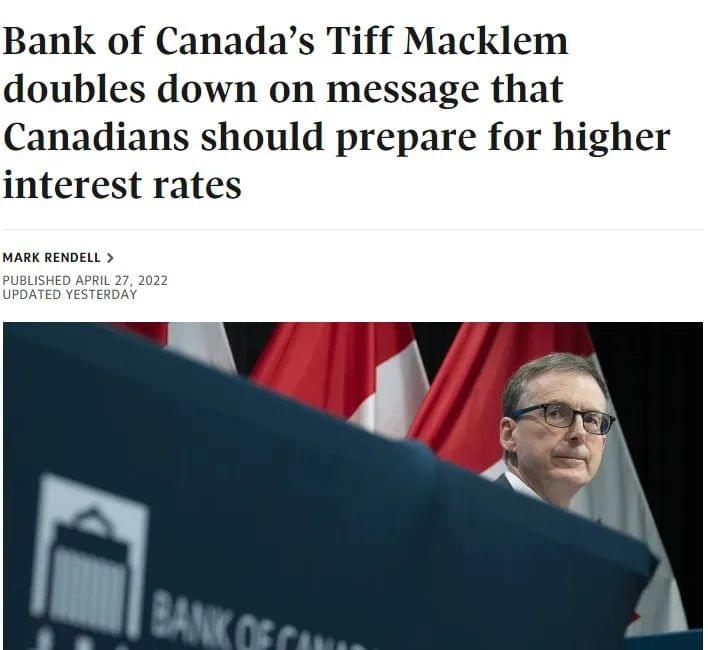

加拿大央行行长:6月可能加息50个基点

加拿大央行行长Tiff Macklem周三表示,将准备“在必要时强行”加息以控制通胀,强调加拿大家庭和企业应该对未来一年更高的借贷成本做好准备。

Macklem在参议院发表讲话时表示,央行需要相对较快地提高利率,以使加拿大过热的经济降温。“我们需要为物价增长降温,以降低通胀。”

图源:The Globe and Mail

在过去两个月里,央行两次上调基准利率,其中包括在4月中旬大幅上调50个基点,使利率达到1%。

本周三,行长Macklem重申,央行可能会考虑在6月1日举行的议息会议上再次加息50个基点。以往通常上调25个基点。

在持续两年的超宽松货币政策后,央行的借贷成本正常化行动仍有一段路要走。Macklem最近几周多次表示,央行正打算相对较快地将隔夜利率回升至2%至3%之间。

加拿大皇家银行经济学家估计,如果央行的基准隔夜利率回到2%,明年加拿大家庭的平均债务将增加约$2000加元。

参考链接:

https://www.theglobeandmail.com/business/article-macklem-doubles-down-on-message-that-canadians-should-prepare-for/

https://www.osfi-bsif.gc.ca/Documents/WET5/ARO/eng/2022/aro.html

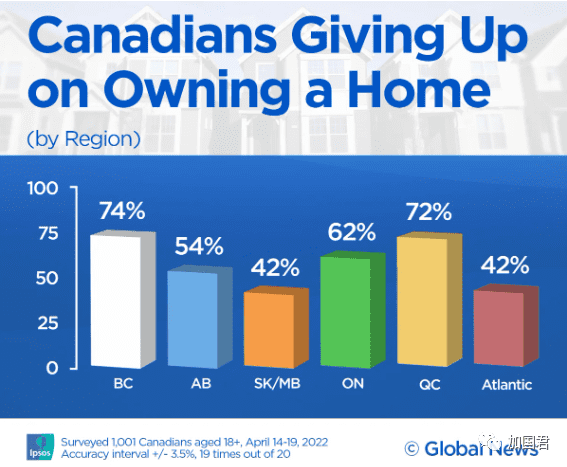

房屋梦越来越渺茫,加拿大63%无房族已经放弃买房的念头

根据最新一份调查数据显示,加拿大人人拥有房屋的梦想越来越渺茫,63%无房一族已经表示放弃买房的念头了。

益普索(Ipsos)的最新民意调查显示,对于被房地产市场拒之门外的大多数加拿大人来说,拥有房屋的梦想似乎越来越渺茫了。

益普索专门为 Global News 进行的这项新调查显示,十分之六(63%)的无房族已经“放弃”拥有自己的房子的念头。

益普索公共事务副总裁格雷戈里·杰克(Gregory Jack)说:“随着房价上涨、通胀持续上升以及央行加息……我们可以看到,有很多加拿大人已经放弃了拥有房屋的想法。”

民意调查显示,这些放弃买房的想法在卑诗省(74%)、魁北克(72%)和安省(62%)最高,但在草原省份和大西洋省份则最低。

除了地区性差异外,益普索的调查还显示,对于是否一定要拥有一套房屋的观点,富人比穷人更认同。

超过三分之二的加拿大人(67%)认为,拥有房屋只属于富人的观点, 这些看法在无房族中上升到 76%。

益普索民意调查在 4 月 14 日至 19 日期间对 1,000 多名加拿大人进行了调查,结果还发现,拥有房屋的人对未来更乐观。

74%的有房一族表示对自己的长期未来持乐观态度,而无房一族中,这个比例为67%。

调查发现,对住房态度的不同年龄段也有代际差异。

虽然有 43% 的加拿大人认为现在拥有房屋不如 25 年前重要,但18-34 岁的人中,49%同意这个观点,55 岁以上的人的比例只有38%。

卑诗大学教授保罗·克肖( Paul Kershaw )研究加拿大住房负担能力的问题,并创立了“代际挤压”(Generation Squeeze)的理论,以阐明几代人之间严峻的经济现实。

克肖说,当二战后婴儿潮一代在 1970 年代进入成年期时,他们只需要五年的全职工作才能攒够 20% 的房屋首付,但是今天的年轻人必须工作 17 年才能达到同样的标准。

“作为一个国家,我们已经容忍了房价飙升与当地全职收入之间的巨大差距,”他说。

“这是一把双刃剑,它降低了加拿大年轻人和所以年龄的新移民的房屋负担能力。”

克肖说,加拿大人已经接受了这种日益扩大的分歧,因为对于那些已经拥有房产的人来说,房价的无休止上涨会增加他们的财富。他说,在文化和政治上,我们已经习惯了房价只会上涨的想法。

杰克说,当年轻的加拿大人希望打入炙手可热的房地产市场时,他们会产生一种“现实主义”的感觉。

杰克说,住房负担能力问题的解决方案不仅仅掌握在政府手中。

“这不再是一个政策问题,这是一个文化问题,”他说。

他认为,如果没有一个明确的目标来阻止房价的快速上涨——而不仅仅是减缓房价的攀升——年轻一代的工资将永远无法赶上他们能够弥补负担能力差距的程度。

由于房价不断上涨,那些被排除在市场之外的加拿大人将持观望态度,直到最后要放弃。

惊爆!Desjardins预测:加拿大房贷利率明年可能飙升至7%

据加拿大房地产网站Better Dwelling的最新报道说,金融机构Desjardins预测,到明年加拿大房贷利率可能攀升至7%。

加拿大房贷借款人将很快支付更高的利率。Desjardins的一份最新消费者利率预测显示,5 年期固定利率抵押贷款攀升幅度很大。

在接下来的几个季度中,它可能会达到 7%!这在2019年来看似乎是不可能的。通胀上升可能会将借贷成本推高至一代人的高位。

加拿大5年固定房贷利率接近 5%

加拿大央行正在积极提高利率以应对不断上升的融资成本。Desjardins 公布的 5 年期固定利率抵押贷款利率为 4.99%,但经纪人提供的似乎是 4.19%。这就提出了一个关于公布费率的重要观点,几乎没有人付选择固定利率。

这项预测是着眼于 5 年期固定利率抵押贷款,这种抵押贷款通常存在于罚款,折扣几乎总是适用于借款人。在这种情况下,折扣为 80 个基点,这是市场的典型值。由于这一点,很少有人会支付公布的利率。然而,随着利率的攀升,折扣越来越小,而且借贷成本仍然很高。

Translation results加拿大5年固定房贷利率可能升至7%

明年,5年期固定利率抵押贷款可能会继续逐步攀升。2022 年第二季度,利息成本预计在 5.3% 至 6.3% 之间,第四季度将升至 5.3-7.0%。虽然低端并不比今天高多少,但高端可能会造成经济冲击。

另一个曲线球是,Desjardins 预计房贷利率将在明年达到顶峰。

预计 2023 年第一季度为 5.30-7.15%,略高于该范围的高端。到2023年底,该区间降至4.85-6.75%,表明经济放缓。这种情况不会太令人惊讶,因为通货膨胀或利率上升都会导致需求下降。

目前存在许多风险不确定性。甚至加拿大央行 (BoC) 也不再认为通胀会自行降温或在合理的时间内降温。他们认为 2024 年通胀最快可以达到目标范围。只要经济没有脱轨,这与其他经济学家的预测是一致的。

目前,虽然存在很多不确定性,但有一件事是肯定的:价格低廉的时代已经结束了。

ref:https://betterdwelling.com/canadian-mortgage-rates-may-climb-up-to-7-by-next-year-desjardins/