科切拉音乐节疯狂出圈的同一时间,流媒体巨头Netflix发布财报,刚刚靠《鱿鱼游戏》和《不要抬头》冲了一波业绩,一季度用户数却跌了20万,这也是Netflix订阅量首次下跌,直接导致其股价盘前暴跌近30%。

虽然管理层在电话会上表示,本季度营收不及预期主要归咎于俄罗斯的70万个账号停用,排除影响后实际增长50万,但财报中当季增长远低于预期,以及对第二季度全球付费用户减少200万的预报,才是Netflix股价暴跌的主要原因。

根据联合国世界旅游组织2021年发布的《世界旅游晴雨表》数据,当年旅游业较2020年增长3000亿美元至1.9万亿美元,预计将于2024年恢复至疫情前水平,欧洲和美洲旅游人次增长19%和17%,不幸的是,这两个地区正是Netflix订阅比例最高、收费最贵的主要市场。

海外封控纷纷"摆烂",用户走出客厅,冲向音乐节,吃了三年"居家红利"的Netflix玩不转了。

红利退坡,Netflix得换个活法

远在科罗拉多沙漠开唱的科切拉音乐节,这两天点爆了Z世代的爽点,"如果能去和王嘉尔一起蹦迪,谁还窝在家里看电视"成了全球青年潮流男女的共识。

图源:见水印

Netflix联席CEO里德·哈斯廷斯也在财报电话会上承认,2020和2021年的业绩增长受惠于疫情居家,但"之前的观点已经不适合今天的情况",基于已经在全球多个市场形成较高的市场渗透率,用户数量达到2.2亿的实际情况,即便流失率在0.2%-0.3%,体现在数字上也是极大的规模。

正因如此,Netflix打算在"管理"用户这件事上多下点功夫。

相比于国内优爱腾对多设备登陆相对严格的限制,Netflix的"家庭账号"和设备管理比较宽容,据统计,全球有1亿观众在通过共用账号的方式"白嫖"平台的内容,对这部分用户收取费用,实现收入增长,并把不付费的"子账号"排除在财报统计之外提升数据表现,是Netflix未来一段时间的重要目标。

事实上,过去几年间Netflix一直在对会员价格进行小幅上调,逐步接近调研数据摆在他们面前的"20美元红线",虽然调价的主要对象是美国市场,但还是整体高于Amazon Prime Video、Disney+和Apple TV+的不到10美元的定价,而这些竞争对手由于依附于巨头,属于"锦上添花"的增量业务,并没有Netflix的业绩披露压力。

不过,较高基础价格的锚定效应,给了Netflix推出"低价+低服务"套餐的空间,管理层表示,他们已经在考虑推出更低价格,但包含硬广的套餐,在获取增量用户的同时,对他们的流量价值进行二次开发。

然而Netflix早就开始在自己的内容中插入广告了,早在2019年,他们就开始招聘营销团队开展广告业务,不过目前的主要方向还是把品牌深度植入自制内容。

据外媒报道,这类植入的每集报价在5万到50万美元不等,《怪奇物语》第二季里的一个付费广告位被肯德基拿

把用户管起来,把广告做起来,当大量用户开始走出客厅,回归社交,Netflix想保持增长,只能"降本增效",换个活法。

算法拍片,出爆款还是靠赌

娱乐资本论曾深度分析过《鱿鱼游戏》(Netflix的亚洲战事:一场给爱奇艺腾讯看的生动军演课)和《华灯初上》(从华语剧二流到Netflix座上宾,台湾影视人做对了什么?)的爆款逻辑,作为只给钱不对内容设限的"全世界最好的甲方爸爸",Netflix在国际市场的成功得益于雄厚的财力和尊重创作者的态度,并因此深度绑定了一批海外优质创作团队。

但这份从容和豪爽属于鼎盛时期3000亿美金市值的Netflix,但当公司营收走低,市值腰斩的时候,Netflix还会一掷千金豪赌爆款吗?

图源:Pexels

作为一家内容驱动用户增长,算法指导推荐策略和拍片取向的公司,Netflix的资本逻辑类似互联网企业,投资人更关心的是增长预期而非短期盈利。在2020年的内容支出越过百亿美元大关,2021年来到170亿美元,广告业务尚未落地的情况下,烧钱没能带来新的用户增长,自然令资本大失所望。

而在内容生产侧,虽然Netflix一直以来的公众形象是"原创爆款制造机"和"全球差异化先锋",早就成为全球产量最大的片商,但"以量换质"的路径依赖明显,而这一点在原创电影制作上尤为突出,只不过因为没有强影响力IP的负担,而被观众选择性忽视了。

以去年的两大爆款《红色通缉令》和《不要抬头》为例,两部大牌齐聚的电影分别成为Netflix有史以来播放热度最高的头两名,但在IMDB的评分则分别为6.3和7.2,难称优质,前者更被不少影评人评价为"毫无新意,只看海报就知道剧情"。

剧集方面,Netflix赖以起家的《纸牌屋》系列由于各种原因没能完美收官,《华灯初上》开局极佳,后两季评分未达预期,《王国》大爆之后推出的衍生前传电影遭遇口碑滑坡,就连《鱿鱼游戏》的结局也被指强行为第二季续拍做铺垫。而像《性教育》和《怪奇物语》这样长拍长红,口碑稳定的剧集系列,在Netflix的内容库里已经越来越稀缺了。

对手崛起,栽树人未能乘凉

虽然Netflix是"第一个吃螃蟹"的流媒体厂牌,但它教育市场的红利,难免顺延给了迪士尼、苹果和亚马逊,而它们旗下的流媒体平台却远不如Netflix有如此强的盈利焦虑。

有两个显著的指标可以作证:

1. 2019年才上线的Disney+,在大刀阔斧收回了FOX和漫威版权之后,在2022年2月的用户数量已经来到1.3亿,而Netflix达到这个数字用了十多年;

2.和Disney+同年上线的Apple TV+平台发行的《健听女孩》,在今年拿下了奥斯卡最佳影片大奖,尽管这部影片翻拍自2014年的法国电影,尽管它由传统片厂完成制作,Apple TV+仅仅是出价2500万美元买下了独家放映权,但它仍被冠以"首部流媒体奥斯卡最佳影片"之名。

在流媒体冲击传统电影评奖制度这件事上,Netflix显然承担了"前人栽树"的角色。

在《寄生虫》拿下奥斯卡之前,Netflix就曾把同为奉俊昊指导的《玉子》送进戛纳电影节主竞赛单元;2018年的《罗马》在各大影展收获提名120项,斩获威尼斯金狮和金球奖最佳导演奖,但仍未能拿下当年的奥斯卡最佳影片;2019年包括大热门《爱尔兰人》和《婚姻故事》在内,Netflix共拿下24项奥斯卡提名,投入1亿美金公关费,但都与重大奖项无缘。

Netflix在疫情前重金投入的高质量影片均被美国电影的最高殿堂拒之门外,或许也是他们近两年转投"大众路线"的原因之一。但随着流媒体与传统片厂的融合越加紧密,苹果和迪士尼将有很大机会吃到"后人乘凉"的红利。

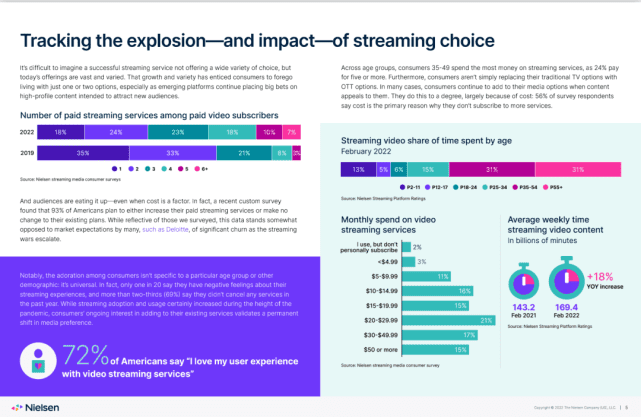

另一方面,根据调研机构尼尔森2022年发布的报告,有超过1/4的受访者表示同时为超过5种视频流媒体服务付费,69%的受访者表示在过去12个月中没有取消过一次订阅,这门生意在海外的增长总体来看仍然值得期待。

但对于已经触及用户数量天花板的Netflix来说,面对已经手握大量IP的迪士尼和率先吃下传统评价体系的苹果,作为没有靠山的纯内容制作和放映公司,通过烧钱进一步寻求大规模用户和内容的双增长的路径已经越来越少,在存量用户中寻求更多长尾营收的盈利模型调整是一个必选项。

就连迪士尼这样的巨头也是谨慎的,摩根士丹利虽然对其保持“增持”评级,但仍强调流媒体业务本季度的新增用户数将来到较少的300万左右,若以已经落实广告的Hulu为参考,Disney+如果引入广告,“在最坏的情况下也将呈现中性效应”。

把美国队长和米老鼠“锁死”在乐园里的迪士尼尚且如此,当越来越多的用户冲向音乐节,走出客厅,"降本增效"这件事,不仅会让Netflix过一过苦日子,而且是摆在全球内容公司面前的共同难题。