本文来自微信公众号:陈维龙的望远镜(ID:yiguojiren),作者:陈维龙,头图来自:视觉中国

一、前言

在与平台、投资机构、媒体、行业从业者等多方人员交流过程中总是能听到“社区团购差异化”、“淘菜菜的差异化会不会成功”等关于社区团购差异化市场的想法。

其中最典型的说法是淘菜菜是中低端,美团优选是低端,多多买菜是低端中的低端。

淘菜菜提出“价格差不多,质量好很多”,而且在履约、团长、包装等多方面与竞对拉开差异,似乎采用差异化战略的迹象。这与外卖市场早期的百度外卖定位高端市场的情况非常类似。

社区团购能否差异化影响着某些平台的战略是否正确,能否以此获得市场,影响最终的市场格局。如果能差异化,那肯定是多个巨头共存。

我在2021年写过《社区团购的战略》,其中提到社区团购没有差异化,社区团购的核心战略不是差异化,而是成本领先,并且介绍了影响成本的主要因素和环节。

因为那篇文章甚至全行业都没有详细剖析为什么社区团购没有差异化,所以大家还是会讨论它,甚至有平台可能以此为主要战略。

因此,解释清楚社区团购为何没有差异化,或者社区团购的差异化条件是什么,显得非常重要。

二、差异化就是分类

差异化从观念和理解的角度来看,就是分类。因为有较大差异,并且形成了现象和壁垒,所以没法用同一类理论、理由来解释,需要分到不同类别中去理解,所以就成了差异化。

差异化成功的案例必然是不同分类的案例。

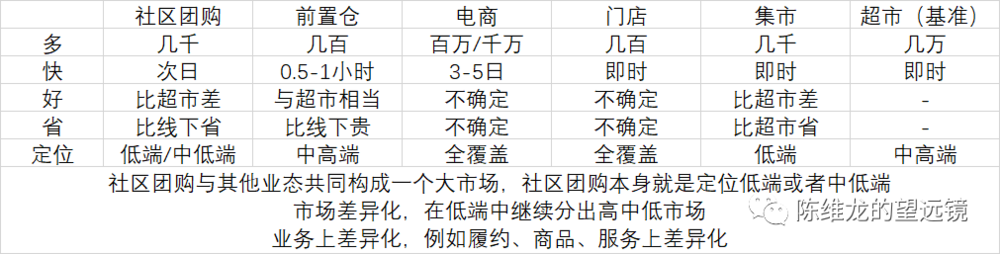

例如,整个线下日常消费品市场分为超市、门店、市集等类别。你开超市,我开门店,他开集市,大家属于不同的类型但是在一个大的市场里面。

更进一步,还可以继续分类。例如超市行业,永辉超市属于一类,主打生鲜;Ole超市属于一类,主打进口商品;Costoc和仓储超市属于一类,主打性价比等等。

超市、门店、市集,永辉超市、Ole、Costco等等都是不同分类的结果,也都是成功的差异化结果。

如下表,我们将影响超市的核心维度一一举出,我们会发现不同维度选择会形成一个集合,形成一个类型。每个类型就是我们说的差异化的结果。

三、判断差异化是否成功的方法

差异化并不是指在任意维度形成差异即可,必须要在多个核心维度存在明显差异,且维度本身不是反差异化的,才能实现成功的差异化战略。

这里需要强调的关键词是核心维度、多个、明显差异、维度本身不是反差异化。

从分类的角度来理解为什么是这几个关键词。我们为什么需要不同的分类,不把他们当作一类来处理呢?还不是因为他们之间在关键点上有本质差别,关键点就是核心维度,本质差别就是明显差别的意思,而且往往是多个差别。

判断差异化是否成功的办法其实就是构建分类标准的办法,因为差异化就是分类。

1. 核心维度

例如,某超市的核心差异化是员工的年龄和长相,他们的员工非常年轻、非常好看,显然该超市没有抓到核心维度,这不可能是成功的差异化战略。

2. 多个

分析超市差异化成功案例,能发现差异化的核心维度是商品、门店位置、装修等多维度的。其中商品是至关重要的,还可以充分细分:生鲜还是标品,进口商品还是日常商品,多SKU还是少SKU,小规格还是大规格。

3. 明显差异

哪怕是多个核心维度,如果同维度的差别不明显也是不行的,例如外卖市场。

外卖市场刚开始的时候百度外卖提出了差异化的战略。百度外卖最早是定位高端白领或者白领市场,聚焦CBD和大城市。

为了瞄准高端市场,在配送端自建配送队伍,配送时效、接待体验、精神面貌、服装、餐盒包装、保温冷藏等等都下了大功夫。在供应方面,为了保证安全、新鲜、美味,商家挑选严格,甚至自建中央厨房,保证供应。

百度外卖在核心维度——履约和商户做了差异化的尝试,并且取得了实际的结果,给饿了么和美团外卖造成了极大的影响。

但是从结果来看,外卖是一个差异化的市场吗,有中高低端之分吗?外卖不是差异化市场,没有高中低之分。

原因之一是因为外卖的多个核心维度的选择差异太小了,不足以构建差异化的市场。

例如早期的百度外卖30~40分钟送达,比其他家的少10~20分钟。这个差距与当前的美团外卖与饿了么的差距差不多,这种核心维度上的差异导致的结果是外卖市场份额的差异,而不是用户认知、品牌区隔和市场差异化的结果。

不仅是外卖,到家业务、即时配送业务、前置仓业务,凡属是30分钟或1小时达的业务,消费者的感受基本都是一样的,基本只在乎时效。这就导致不同业态之间在用户心里都没法形成差异化,更别说相同的业态了。

4. 维度本身不是反差异化

还是以外卖为例,骑手(履约)、商家(供给)、用户是外卖的三轮驱动,其中最重要的因素是履约,履约的时效和成本至关重要。但是履约本身是反差异化的。因为履约的过程是标准化的,是需要大规模需求支撑才能逐步提升时效、降低成本的。

如果实施差异化战略,比如定位高端市场,差异化后使得市场规模减少,密度急剧下降,时效和成本长期改善较难,没法与全市场定位的参与者竞争。

四、社区团购能否差异化

上面提出判断差异化能否成功的方法是找到多个核心维度,看看他们是否有明显差别,且维度本身不是反差异化的。事实上,我们会找到多个角度来构建这套逻辑。

例如,分析商超行业的差异化时提到的商品、位置、装饰等维度是一个角度,如果从财务和数据的角度,也可能是一个角度,例如客单价、复购次数、会员率、核心毛利商品占比等。

所以构建的体系是多样的,角度越多,准确性越高。

本文提出市场和业务两个视角,论证社区团购没有差异化市场。他们之间的关系如下:

市场差异化是业务差异化的果。业务上的差异化,例如更好的或者对手没有的履约、服务、商品品质,如果最终不能形成差异化的用户和市场,那么就不是真正的差异化,而只是同一市场的经营效率差异,正如当前外卖市场一样。业务上的差异化一定要形成用户和市场的差异化,才能支撑差异化的成本,才能形成壁垒。

业务差异化是市场差异化的因。如果业务不能差异化,或者反差异化,那么就不可能有市场差异化。

1. 市场定位视角:在低端市场无法继续区分高中低市场

社区团购相对于前置仓、电商、门店、集市、超市,已经是差异化的结果,而且是聚焦于低端/中低端市场。

因为社区团购是以生鲜为主消费场景,要将顾客即买即用的使用习惯改成提前一天购买,平台必须要给顾客让渡价值。

如果平台让渡价值是更好的品质,明显,需要更高品质的人也同样在乎时效,没有哪个高端用户会为了品质等一天才获得生鲜商品。所以社区团购唯一能让渡给顾客的就是价格。

因此,社区团购必然是个低端或中低端的市场。

如果实施差异化战略,那就是将低端/中低端市场继续细分为高中低端,那么将会遇到下面2个问题。

差异化市场规模问题:

实施差异化战略后,市场规模将明显缩小,只有几千亿规模。对于不想统一整个市场获得万亿以上规模的玩家是没问题的,但是对于获得更大规模的玩家就不可接受。这也就意味着采取差异化战略为核心战略,那么它肯定不是该行业数一数二的玩家。

美团、多多、阿里,哪个公司能接受这种落后者的战略呢?

差异化的核心以及壁垒问题:

如果头部玩家等市场稳定后,进入差异化市场争锋相对或者模仿,该市场是否有足够壁垒?即,差异的核心是什么,为什么别人做不到?头部玩家进入该市场是否具备协同效应?

如果看完下面业务视角的分析,可以发现这个市场没有差异化壁垒,头部玩家具备中低端市场的协同效应。

最最重要的问题是还能够在低端市场中细分高中低市场,并且依靠差异化留住顾客吗?

2. 业务视角:履约、商品、团长

社区团购涵盖了很多要素,但是从业务的视角来总结的话,最重要的是履约、商品、团长。分析过程就不展开了。只说一下团长。

团长是作为履约的末端,是履约服务、商品品质和用户感知的最后一关,所以团长是至关重要的。团长的差异化或许是构建差异化市场的重要维度。

(1)反差异化的社区团购履约网络

社区团购的核心因素与外卖一样,强调履约网络的效率,即履约时效和成本。社区团购的履约与外卖一样,是标准化的,也是反差异化的。只有获取最大的客户群体才能构建最有效率的履约网络,差异化只会适得其反。

如果社区团购能够分化成11点前和16点前两种履约需求,并且两者履约成本差异较大,那么在履约上就构成差异化的基础。

从目前来看,不具备这种履约需求,基本上要做到11点前或者12点前全部履约,且成本控制在1元/件以内。如果从成本角度硬性将时效分割成11点前和16点前,履约成本差异大概在0.1-0.2元/件之间。

如果考虑到提升到11点前带来的用户体验和场景扩张,显然,这点成本是可以覆盖的。

所以,履约上是不存在差异化的空间,只存在经营效率上的差异,你家11点前,我家12点前完成履约。

(2)社区团购商品的差异化

社区团购与外卖的一大差异在于,外卖的供给端是商家,社区团购的供给端是商品,商品不仅能带来更多差异化,还能带来更多复杂性。商品是大部分业态差异化的重要因素,例如上文提到的永辉超市、Ole、Costco等等。

大家对社区团购产生差异化幻想的重要因素也是因为商品。好像商品就能将各社区团购平台的高中低区分出来一样。

商品差异化又分为品质和品类差异化。淘菜菜就是在品质上差异化,就像淘菜菜提出的“价格差不多,质量好很多”口号一样。

多多买菜似乎在品类和品质上差异化,例如,多多买菜在生鲜品类上发力不强,但是又没完全躺平。在品质上也是基本不顾,以价格为导向。

就商品品质而言,虽然市场上普遍评价,淘菜菜高于美团优选,美团优选好于多多买菜,实际情况是什么呢?这种商品品质差异能形成差异化市场吗?

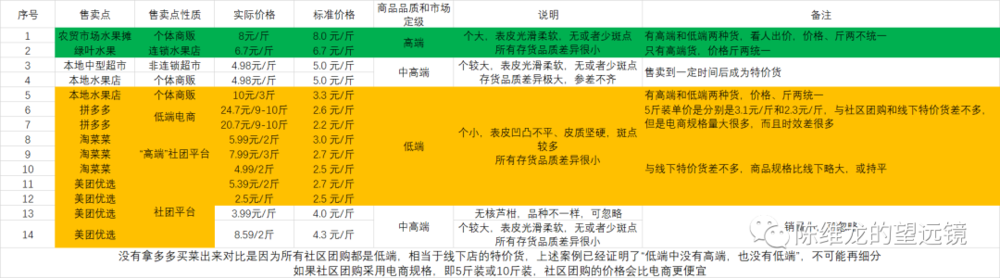

我在精品连锁门店、超市、个体门店、农贸市场、拼多多(电商)、美团优选、淘菜菜上购买了12种沃柑,商品品质如下图。

商品详情如下表:

显而易见,电商和社区团购的品质都是一样的差,明显低于线下实体,基本与线下的特价货一个品质,社区团购平台之间是不足以形成用户和市场差异化的。

这是个例,读者可能觉得不足为凭。从平台从业者、供应商、用户都给出相同的结论,社区团购的货(生鲜类)和体验明显低于线下实体,也就是说,社区团购是最差的渠道,是最低端的市场之一,与拼多多类似。

社区团购能否以商品品类差异形成差异化市场呢?这是个非常重要的话题,品类是社区团购形成差异化的唯一可能的因素。

为什么非常重要呢?因为品类是差异化的核心因素。

从电商经验来看,有2种模式3个市场,其中品类起到了决定性作用。例如京东的3C和家电,直接导致了京东的平台直营和仓配快递模式,与平台模式和阿里和拼多多形成显著的差异化市场。

同样是平台模式的阿里和拼多多在品类上也存在明显的差异,而不仅仅是高中低端市场定位的问题。

从线下零售经验来看,品类也是差异化的核心。例如,服饰店、家具店、家居店、3C电子店、零食店、水果店、肉店等等。

在同一种业态里,品类非常接近的情况下,品类还能进一步差异化从而形成差异化市场,例如上文提到的主打生鲜的永辉超市,主打性价比商品的Costco超市,主打进口商品的Ole超市。

所以,品类基本上是各种业态以及差异化市场的主宰因素。而且品类对线上业态差异化的影响,比对线下业态差异化的影响要小得多。

(3)社区团购团长的差异化

虽然本文把团长列为社区团购的重要因素/维度,但是团长的核心功能与快递驿站类似,虽然比驿站对用户的影响更大一些。

我们不能说谁的驿站更好、更体贴,就说谁的市场就更高端,或者存在差异化市场。京东、阿里、拼多多很多时候用同一个驿站,也不妨碍它们是不同的市场定位,是差异化的市场。

也就是说驿站是没有差异化的,即使有差异也不会影响业务、用户、市场的差异化。团长对社区团购的差异化也是类似的。

五、社区团购目标市场和内在统一性

1. 社区团购长期定位是覆盖中低端市场

首先,社区团购不可能覆盖高端市场。因为高端市场讲究的是时效和品质,社区团购的运营模式天然对时效和品质有损害,不可能定位高端市场。

其次,如果不定位中低端市场,达不到商超、门店、菜市场的品质和体验,社区团购的规模就不可能达到2万亿。哪怕标品可以达到中低端,生鲜只能达到低端市场的程度,规模和运营模型都会受到严重影响。必须要覆盖中端市场。

从理论上来说,社区团购是可以覆盖中低端市场的。因为社区团购改变的是商品的履约形式,从原来的超市、门店、菜市场通路改变成社区团购的三级履约。

从长期来看,商品是不用发生变化的,或者是发生的变化很小。这与外卖非常类似,从堂食改变成配送,餐食本身并没有发生多大变化。而外卖正好覆盖的是中低端餐饮市场。

从长期来看,顾客也是不用发生变化的,或者发生的变化很小。虽然社区团购让渡的是价格和便捷的价值,但是不会必然导致顾客成为低端市场顾客。就像Costco主打性价比,但是在美国也不是比沃尔玛更低端的存在。

当前社区团购的定位和表现是低端市场,这是很危险的。当然,这与发展阶段有关,但是长期往中低端市场发展,这是毫无疑义的。如果做不到,社区团购的价值将会大打折扣。

2. 中低端市场需求和社区团购渠道的统一性

我们在谈到需求和市场的时候会自然将其分成高中低端市场或用户,而是用渠道来表现高中低端市场/用户。

例如我们没办法直接指出高端、低端用户/市场是什么,但是我们会说菜市场和路边摊的用户/市场是低端用户/市场,超市的用户/市场是中低端用户/市场。

为什么会这样呢?因为渠道的建设会增加成本,会形成一定的商业效率,所以要匹配对应的市场才能生存。

例如菜市场的建设成本极低,商贩投入成本也低,所以物美价廉和经济性就是它的特点,不可能与一般的连锁超市或Ole超市比市场定位。

所以,渠道就代表了市场。

菜市场的物美价廉,门店的便捷,超市的正规、货真价实,这是它们的特点,也是中低端市场/用户的需求。如果有一个渠道能集合这些特征,满足这些需求,那么这个渠道就能覆盖中低端市场。

社区团购的渠道特征初步满足了菜市场、门店、超市的所有特征,所以它理论上就能覆盖中低端市场。

3. 业务上的统一性:履约、商品、服务

社区团购的履约形式比较新颖,对商品有较大要求和损失,当前是没法直接对标线下的,更别说中端市场了。但问题是线下的履约模式是几十年磨合的结果,社区团购才几年。

外卖早期的时候也面临严重的配送影响餐食质量的问题,例如保温、冷藏、面/粉发坨、烘焙食物发软等等。也是通过时间逐步解决问题,向线下体验靠近。

社区团购履约最终对商品和体验的影响还是存在,导致不如线下,但是这种差异不足以让社区团购无法覆盖中端市场,只能做低端市场。

至于商品,这是定位问题和发展阶段问题,当前阶段是为了获取规模和发展,主要是拼价格,因此损害了商品品质。过了这个阶段肯定要扭转。

至于服务,主要是看团长。当前高团效团长的服务意识和能力比连锁超市、门店的员工要强多了。因此,长期来看,社区团购的服务是不输于线下的。

当然,本节内容都是概述性的,指导性的,主要原因是业界也没有实践。另一个原因是如果展开描述细节,那就过于复杂了,读者也不一定能理解。

六、如何理解美团优选、多多买菜、淘菜菜的差异

业内公认的情况是:多多买菜商品质量差、履约差、用户口碑差,淘菜菜商品品质好、履约好、用户口碑好,美团优选基本都居中。

所以有人说淘菜菜、美团优选、多多买菜的定位不一样,它们占据不同的市场。

我只想说美团外卖比饿了么快,成本低,难道美团外卖比饿了么定位更高端?它们不在一个市场上竞争?

就像同一条街的水果店,你家服务好,我家性价比高,这是很正常的。甚至你家各方面都比我家好,那也不能说你家的目标市场定位和我家不一样。

不能说你家第二天早上11点前送到,我家第二天早上12点前送到,你家就是中高端,我家就是中低端,其实都是低端,只有30分钟内送到才是中高端。

我们在判断差异化成功与否的方法中提到“多个核心维度存在明显差异,且维度本身不是反差异化的,才能实现成功的差异化战略”。当前的这点差异根本就不明显,更加不要说社区团购本身就有点反差异化了。

当前的差异来自行业发展阶段、平台认知差异、短期竞争需要等,这些差异是很正常的。哪怕是成熟行业,在相同市场,不同公司之间还是有差异的。完全没必要把它们概括成差异化战略或者差异化市场。

七、总结

差异化战略就是分类的战略,差异化的过程就是分类的过程,差异化的结果就是分类的结果,差异化的判断方法就是分类标准的判断方法。

从过程判断差异化战略的方法是——在多个核心维度存在明显差异,且维度本身不是反差异化。从结果判断差异化战略的方法是——能否形成差异化市场或用户,为差异化买单。

社区团购是没有差异化的,甚至是反差异化的。

社区团购差异是成功的条件蕴含在履约和商品侧,但是条件是非常苛刻的。不管是平台还是其他人员,都没有意识到这个问题,而是简单地把差异化构建在不同的品质、更好的履约上。

当前社区团购聚焦在低端市场,长期来说是不可接受的,只有最终覆盖到中低端市场,当前的投资和期望才能获得回报。我预测2023年能看到结果。

一图胜千言,请看思维导图。

本文来自微信公众号:陈维龙的望远镜(ID:yiguojiren),作者:陈维龙