题图来自:视觉中国

随着2022年潜江龙虾开捕仪式的正式举行,小龙虾又将回归到餐桌上来。可是,相比前几年的大量融资和大幅扩店,谨慎拓店、收缩业务似乎成了这两年小龙虾品牌的集体选择。昔日顶流小龙虾为何跌落了神坛?

3月20日,在中国小龙虾交易中心,2022年潜江龙虾开捕仪式正式举行,第一筐更是拍出28万的价格,揭开了2022年潜江小龙虾丰收的大幕。

而在观察君的餐饮老板朋友圈里,进入三月,关于小龙虾的推荐也开始多了起来,“2022第一顿小龙虾”“麻辣小龙虾新鲜上市”“正式恢复营业”“在线接单”……不少品牌方们已经在摩拳擦掌准备迎接今年小龙虾的旺季了。

不仅是线下,线上小龙虾也早已开始预热。观察君看到,2月底,某零售平台就上线了鲜活小龙虾,湖北潜江的首批小龙虾直供长沙及北京、上海、西安、郑州等全国27座城市,上市价格达到了49.9元一斤。

据了解,因为今年天气回暖较早,小龙虾相比往年提前了至少两周时间上市。潜江小龙虾养殖户陈晓军管理的200亩虾田,在2月初就已经开始捕捞了。

小龙虾今年的热度会升温吗?小龙虾品类的未来走势如何?且听观察君仔细道来。

小龙虾热度回落,格局已定

小龙虾这个外来“入侵物种”是从2015年开始崛起的,伴随着互联网、物流的高速发展以及资本的流入,从无人问津的小众品类,摇身一变成超级网红品类,深受年轻人的追捧。

随后在2018年世界杯的刺激之下,小龙虾的热度一下子冲到了巅峰,其线下门店数量呈井喷式爆发,品类总产值也达到了3800多亿元人民币。

但随着养殖链条的完善,虾价日趋稳定,小龙虾的网红光环逐渐褪去,逐渐回归到了日常消费。但是可能因为之前冲得太高,所以跌落时也异常惨烈。

2019年,小龙虾就经历了市场雪崩,线下门店大洗牌,甚至连融资总额超3亿元的麻辣诱惑,都因资金链危机倒下。这是当年小龙虾市场的一个缩影。

本想着2020年能触底反弹,结果突如其来的疫情冲击,让本来就只做几个月生意的小龙虾更是毫无招架之力,跌入更深的谷底,大批小龙虾线下门店命悬一线。但疫情也催火了小龙虾的电商消费,直播带货小龙虾的销量创下了新高。

到了2021年,小龙虾市场持续低迷,季节性品类基因更加凸显。成都一家龙虾店创始人蒋毅告诉观察君,去年真正可以盈利的时间只有4~7月这四个月时间,对于绝大多数龙虾店来说,只做龙虾难以为继。

而电商化的龙虾食品,销量也在萎缩。中国水产流通与加工协会发布的《2021年中国小龙虾产业行情分析》显示,小龙虾的网红直播带货销量由2020年的6000万元,降低至2021年的1000万元,出现断崖式下跌。

1. 产值降低,热度回归

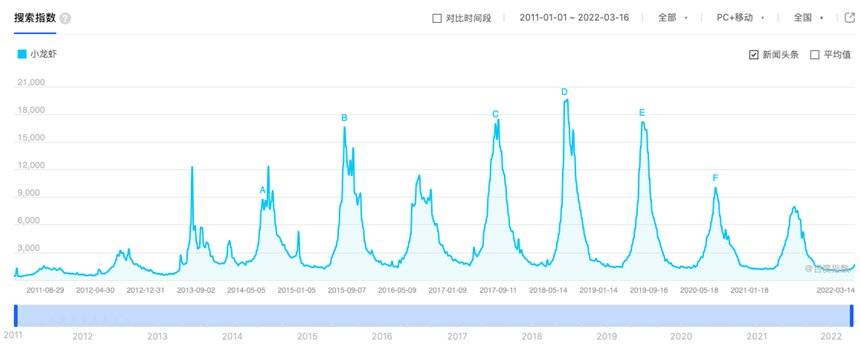

从上图百度搜索指数能明显看到,2017-2018年是小龙虾热度的高潮期,2019之后持续下降,甚至低于2015年小龙虾“成名”之前的时候。

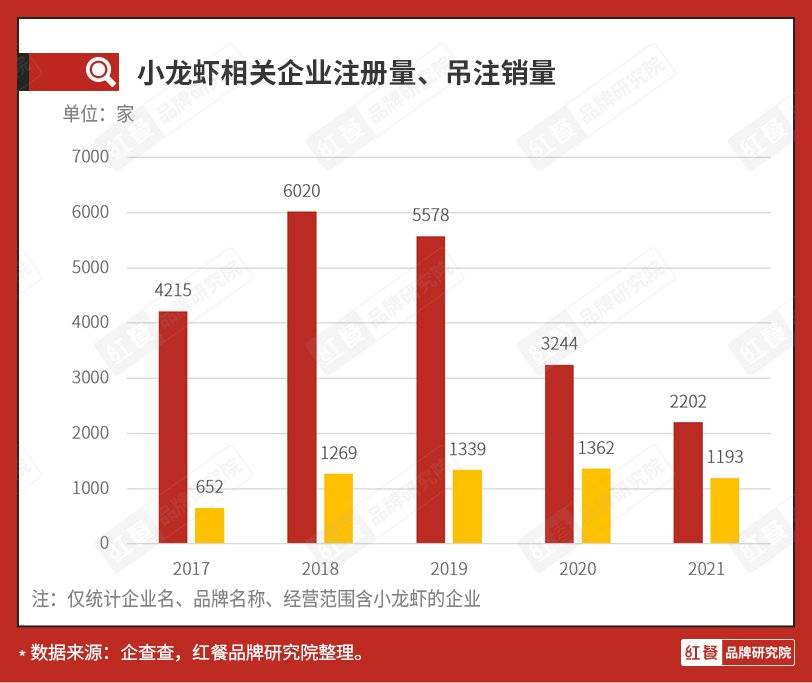

最近两年小龙虾品类的创业热情也被打入冰窟。企查查数据显示,自疫情以来,小龙虾相关企业的注册量大幅减少,2021年的注册量为2202家,仅为2018年新注册量的三分之一。

与此同时,小龙虾相关企业的吊注销量却高居不下,到了2021年,吊注销量达到了1193家,占到了新注册量的一半。

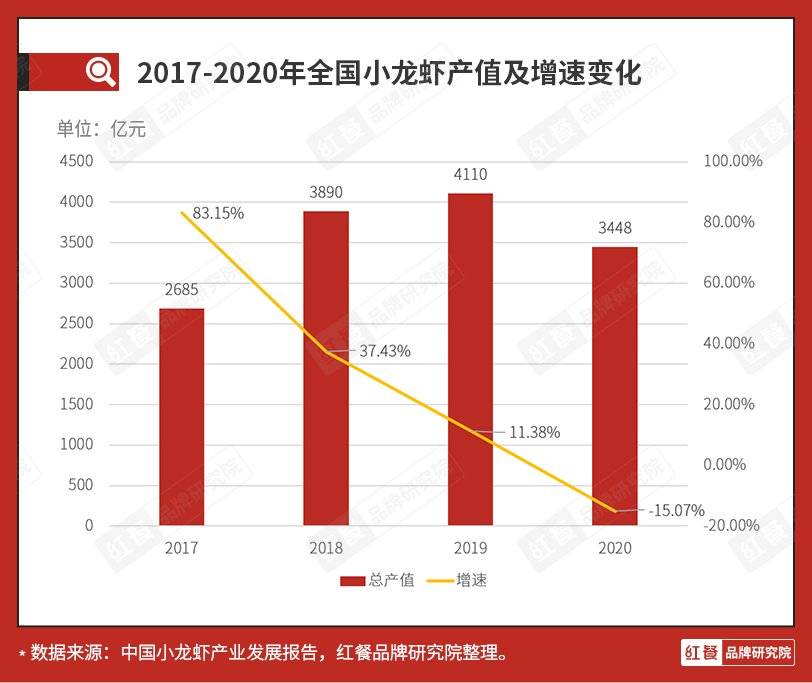

小龙虾产业总产值也明显缩水,尤其是以餐饮为主的第三产业。据《中国小龙虾产业发展报告(2021)》数据显示,2020年我国小龙虾产业总产值约为3448.46亿元(2019年已达4110亿元),同比下降15.07%(统计未包括港澳台地区)。

其中,小龙虾养殖业产值约为748.38亿元,同比增加11.35%;以加工业为主的第二产业产值约为480.08亿元,同比增长9.11%;受新冠肺炎疫情冲击,以餐饮为主的第三产业产值约为2220亿元,同比下降25%。

由以上数据可见,在小龙虾的产业结构中,以餐饮业为主的第三产业占比一直最多,从2017-2020年中国小龙虾“三产”的规模变化中,明显能看出,第一产业和第二产业产值一直持续增长,只有餐饮业产值出现了下降势头。

2.资本冷静,融资减少

小龙虾品类热度下降的另一个表现,就是资本也变得冷静。观察君仔细梳理发现,2020年至今,小龙虾领域只发生过三起融资事件。

最近的一次是今年3月上旬,获得C轮投资,金额未披露,投资方为峰瑞资本。

另外两次都是2021年8月完成B轮融资,投资方包括红杉资本中国、IDG资本、华平投资、碧桂园创投等。2020年2月完成A轮融资,投资方为加华资本。

而仅有的这三次融资也不完全看在小龙虾的面子上。某记获得资本关注,更多在于其预制菜的定位和布局。

的确,自2016年至今,他们凭借“小龙虾”这一爆款产品创造了不少佳绩:2020年全年营收超1.1亿元,被称为“小龙虾第一品牌”。但随着小龙虾热度降温,也意识到无法单纯再靠“小龙虾”独步天下了,开始大力攻克预制菜领域。

2021年11月,一次新品推荐会上,推出了香辣对虾、香辣蟹、冷食兔头、冷食扇贝肉、夫妻肺片等多款新品。据官方说法,小龙虾是其经典的预制菜品,最终目标是要成为小龙虾+预制菜领域的独角兽企业。

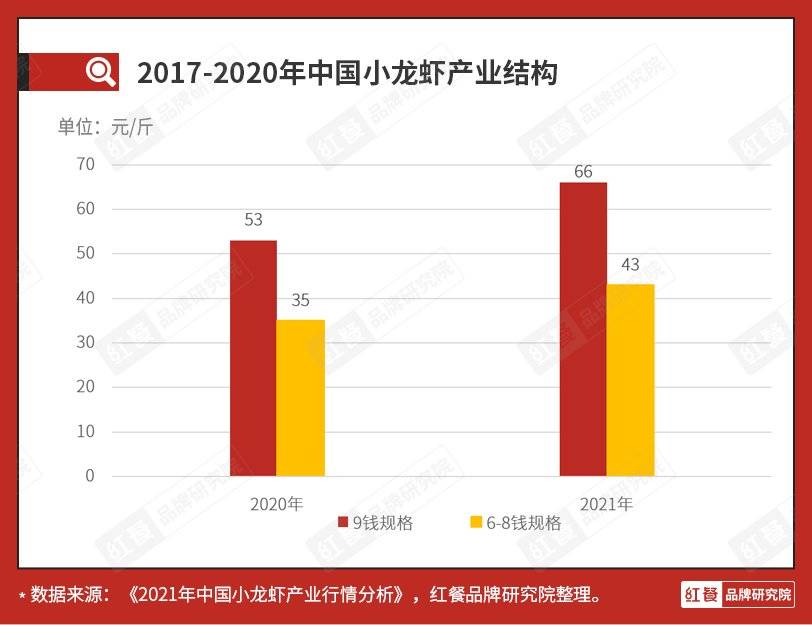

《2021年中国小龙虾产业行情分析》显示,2021年小龙虾的总体价格高于2020年。以潜江中国小龙虾交易中心数据为例,潜江市9钱规格的小龙虾2020年平均价格为53元/斤,2021年平均价格为66元/斤,上升了24.5%;6-8钱规格小龙虾2020年平均价格为35元/斤,2021年平均价格为43元/斤,上升了23%。

3. 全年营业,反而会形成恶性循环

观察君了解到,小龙虾前几年之所以能迅速爆发,除了品类处于风口之外,跟其利润高也有很大关系。

虽然小龙虾的供货价格受天气影响忽高忽低不稳定,单纯看小龙虾的毛利率并不高,但不可否认的是,龙虾馆的人均消费普遍都比较高,人均基本在70~150元,跟其他中式正餐差不多,但菜品结构和操作流程却相对要简单许多。

据观察君了解,那种卖小龙虾的夫妻小吃店,在旺季辛苦一天卖个一两千很正常,甚至卖到一两万的也大有人在,一个夏天就赚到别的餐饮店一年的钱。

还有一些有实力的区域小龙虾品牌,单店盈利能力极强。他们往往只在区域里开几家店,做旺季生意,不图大肆扩张,甘心做一个“土皇帝”,营收水平也是极高的。

在这样的背景之下,“干半年、赚够钱,关半年”成了很多赚到钱的小龙虾老板的生意经。但一般有点抱负的龙虾店老板,都不愿只局限于挣旺季的钱,“每个龙虾人心中都有一个四季梦”,小龙虾商户季先生苦笑道,梦想是美好的,但现实是苦涩的。

观察君发现,目前市场上也有不少龙虾馆冬天照常营业,但菜单结构做了调整,加上了冬季的应季菜品,比如有的是小龙虾+四川江湖菜,有的是小龙虾+羊蝎子火锅,但效果也一般,生意只能是勉强维持。

同时,依照季老板的经验,冬天勉强营业也会带来很多负面效应:比如老客户来吃,店里没有人气,影响门店形象;虾的品质不行,影响口碑;乱增其他品类,顾客认知上又不接受。这样一来,冬天也能到你家吃饭,夏天就不会急不可耐的想起你家……

也正是因为如此,一些区域实力品牌冬天是不营业的。一方面是旺季赚够了钱,一方面也是为了维护自己的品牌形象。

4. 外卖救不了传统龙虾馆

观察君了解到,外卖对龙虾馆是一个增量补充,但对于传统龙虾馆来说,这种补充作用并不大。一方面是因为外卖提点高,另一方面则是因为堂食和外卖会打架。

观察君采访的四五家龙虾店老板,他们均表示会刻意控制外卖单量,一般外卖占比在15%~20%。南京一家龙虾馆的王老板说其店内外卖占比达到了30%,算是比较高的比例了。

“外卖占比只有15%左右,目前算是比较合理的区间,我们没想过把外卖比例加大,对外卖依赖太严重的话,对我们这样的老店,风险太大。”蒋毅说,外卖在扣除佣金后,餐厅的实际利润非常有限,如果外卖单量很大的话,利润无法保证不说,更主要的是破坏了门店堂食的出品效率,这其实是变相损害了门店客流。

袁烨也说,外卖占比不到20%,他们做得很佛系,因为旺季高峰期排队较多,门店接待不过来就会把外卖关掉。

《2021年中国小龙虾产业行情分析》显示,小龙虾的商家线上渗透率比较高,超过50%,外卖是小龙虾餐饮重要的销售渠道。2020年疫情爆发期间,小龙虾线上门店数仍逆势增长,但2021年三季度以来,线上门店数增长则开始呈现放缓趋势。

以某店为例,2020年小龙虾线上销售额为4亿元人民币,2021年全年销售额预计为3.5亿元,同比下降 了12.5%。2021年2-7月,小龙虾外卖市场快速反弹,但2021年8-9月,增速回落到10%左右的水平。

由此可见,想要依靠外卖来挽救传统龙虾馆的策略并不太可行。

5. 小龙虾沦为一道特色菜

随着前些年的火爆,小龙虾的销售渠道和场景也在加速分化。从以往的大排档、龙虾馆,到各种中餐馆、快餐店,甚至火锅、烧烤店,再到淘宝、京东这类电商平台和直播间。小龙虾从原本夜宵的一道菜,渐渐变得愈加方便易得,并且成了家庭餐桌上的预制方便食品。

但在每年的4-6月,小龙虾还是最受年轻人追捧的美食品类之一,越来越多商家会通过卖小龙虾来吸引年轻人的眼球。小龙虾与其它品类相结合的各种创新产品也层出不穷,如小龙虾披萨、小龙虾火锅、虾尾捞面、虾尾盖浇饭等等。

小龙虾产品越来越广泛,也意味着它越来越普通。不止一家龙虾店老板跟观察君这样表述,小龙虾已经逐渐回归到餐桌上一道爆款菜品以及餐厅的一个特色引流产品。

蒋毅去年就预测,接下来3-5年,龙虾品类会沦为“餐厅夏日引流品”,单独再开龙虾店无法支撑全年生意,再创龙虾品牌的机会微乎其微。已经是区域品牌的,未来三年的目标就是好好活着,等待下一次品类重燃的机会。

社交属性还在,需求还在,回归一道菜,似乎已经成为小龙虾这个品类赛道的宿命。

小龙虾品牌如何破局

从供应链端来看,随着小龙虾养殖产业的日益成熟,小龙虾的稳定供应越来越不成大问题。《2021年中国小龙虾产业行情分析》统计,2021年全国新增小龙虾养殖面积约200万亩,其中主要是稻田面积增加,且2021年的养殖单产和商品虾规格比2020年均有提升,我国小龙虾养殖业呈现出良好的发展态势。

因此,小龙虾经营者对小龙虾赛道还是抱有希望的,因为整个产业是持续增长的,而且每到旺季还是会一如既往地火爆。

袁烨说,季节性是小龙虾的劣势,也可以说是天然保护伞,它能够让小龙虾在每年夏天来临的时候,给大家足够的新鲜感,重燃消费热情。只要能解决小龙虾淡季经营的问题,这个赛道还是可以长期持续去做。

不过,这个问题也被业内人士称为世界性难题,这十来年,从业者们一直都在探索中。

直到现在,大体也无外乎几种解决方案:淡季把店铺出租,直接关店,增加售卖其他品类。这些可能都算不上是最优解。而观察君也发现,在旺季越来越短的形势所迫下,倒逼一些龙虾品牌开始求变找出路了。

1.小龙虾外带外卖专营店

上文提到对传统龙虾馆来说,外卖和堂食会打架,但如果没有堂食,只做外卖店呢?

小龙虾头部某品牌,就在2021年底,开了一家20平米集合“外带+外卖”的GO店,将小龙虾+热卤+炸串+茶饮集合成街铺小店,主打给社区消费者加菜以及夜宵在家下酒菜的场景。

销售上采用线下外带+线上外卖的模式,门店只需2-3人即可运营。将门店成本结构中的房租和人工成本压缩到极致,降低门店的保本点,以提高门店的存活率。

通过小龙虾的高单价+小吃的低单价,组合式产品结构来平衡门店的总体营收,用餐+饮(柠檬茶,未来还会增加精酿啤酒)的方式解决社区小吃小喝的问题。

除此之外,在运营端,则主要依托总部多年成熟的外卖和私域打法,加上创意的品牌营销来运营。据媒体报道,这家GO店营收做到了日均六七千元/天。

观察君在其官方服务号上看到,“千家GO店”合伙人招募正在进行中,看起来这种店型和运作流程都比契合疫情大环境,未来发展如何值得进一步观察。

2. 做味道延续,开辟第二品类

去年秋冬,蒋毅的店传开发了新菜单,主要是在虾油基础上做延伸,将虾油和火锅底料融合在一起,推出了龙虾味道的“有料火锅”,主要食材是羊排,牛排和猪排。

蒋毅说,从去年的测试情况来看,还不错。味道上做了延续,同时在食材上也做了应季(羊肉),再加上身处成都这个遍地火锅的地方,无意中也沾边了“有料火锅”的赛道。

此外,今年他们准备做虾油杂酱,也是他们传十多年味道的延续。蒋毅认为,解决龙虾专营店淡季经营问题,要么在食材上延续,这个不成立,要么就在味道上延续,他们选择了后者。

“如果一年只有四个月的淡季,我们还能扛,但现在变成一年只有四个月的旺季,不得不求变,找出路了!”

3. 开发新零售产品和渠道

小龙虾品牌尝试新零售,李林渡的龙虾店是走得比较靠前的。自诞生起就采用冻虾,摆脱了活虾供应的季节性,以及价格不稳的问题,所以更容易实现产品标准化和规模化发展,这也是它能快速开千店并获得融资的原因。

去年,他们研发了小龙虾预制菜品,并尝试在京东销售。据其李林渡介绍,去年销量有几百万,今年目前还没开始(卖)。今年会继续扩充品类,增加皮皮虾、牛蛙、烤鱼、小海鲜、肥肠等预制菜品。

“未来在门店端也要做品类延伸、增加新品,还会开拓子品牌,并且充分利用短视频、直播等新媒体,扩大流量来源。”李林渡说。

除了toC端的谋划,堕落虾的野心更在于B端。观察君了解到,堕落虾半个月前上线了微信商城,主要为各类餐厅、平台和零售终端提供产品和供应服务(BtoB),上述提到的预制菜品部分已上线,不过目前只能在广东省内配送。

整体来说,门店业务仍占大头,其公司80%的预制菜用量都还在餐饮端。李林渡表示,未来希望零售业绩能够和餐饮版块平分秋色。

小结

小龙虾产业正在从火爆阶段向平缓阶段过渡,从高速发展进入高质量发展的新阶段,对包括上游的养殖和下游的餐饮业态都提出了更高的要求,从野蛮生长到规范化经营,行业洗牌、优胜劣汰是必然规律。

当下的环境对新手玩家十分不友好,而对已经占据一定优势的区域品牌来说,也是进一步发展的好时机,超2000亿的小龙虾餐饮市场,正等着一个真正的霸主脱颖而出。