作者:孙颖莹,编辑:王芳洁,头图来自:视觉中国

2021年双十一之前,巨大的危机感席卷了有赞。那时,快手已经通知了公司,要将作为外链的有赞商品链接给断掉。

愤怒当然是有的,一时间也想过要把事情闹大。毕竟鸡蛋和石头的战争,人们多半会选择站在鸡蛋这一边。一位有赞的离职员工记得当时的情景。

但这是感情上的,理智上,需要权衡的事情还有很多。比如,作为寄生在多家流量平台上的零售SaaS服务商,尽管有赞向商家收费,但和巨头的关系也很重要。要真和快手撕破了脸,其他流量平台又会怎么看它呢?

问题是如此紧迫,离双十一没几天了,要在此时断链,大量使用有赞的商户将无法在快手上卖货。

上述员工告诉《最话》,当时,白鸦(有赞创始人、董事长)给宿华(快手联合创始人兼董事长)打了个电话,最终的结果是,外链还是要断的,但时间被延迟到了11月15号。

这件事的结果最终还是反应到了2021年有赞的报表上,以及2022年公司的动作上。

3月29日,有赞发布了2021财年业绩报告。这次财报给过去四年间超速增长、飞速扩张的有赞,按下了一个后退键。

财报显示,截至2021年12月31日,有赞2021年营收为15.7亿元,同比下降13.74%。

这一数据直接打破了有赞连续4年的营收飞涨趋势。根据历年财报显示,有赞2017年、2018年、2019年、2020年四年的营收分别为1.9亿、5.86亿、11.71亿、18.21亿元。

与此同时,截至2021年12月31日,有赞年度亏损约32.93亿元,同比扩大503.5%。这也使得有赞处于被动状态。

一个更危险的信号是,截至2021年末,有赞账面现金余额为8.72亿元,几乎等同于其当年的经营活动现金净流出(8.46亿元),也就是说,如果有赞的基本面没有得到改善,在无外力帮助的情况下,这家公司将在一年内耗血殆尽。

裁员几乎成了必要动作。近期,一张有赞的裁员现场照片流传于网络之间,一个透明箱子里堆满了离职员工工牌,每张工牌上都有照片,背后是一个个活生生的职场人。某种程度上,他们和公司一起,为这场失败买了单。

财报会上,有赞也对裁员于公司的“价值”作了回应——“确实我们最近做了20%左右的人员的优化,而这部分对于我们整体年度的费用缩减的占比大概是会在30%左右。”

同日,有赞CEO白鸦发了内部信,信中,他反思了疫情带来的额外需求,让有赞2020年意外获得了接近100%增长,因此制定了激进的增长目标,也由此导致了从2020年第四季度开始,成本和费用投入的急剧增加。“接下来我们要全面奔向全员人均50万的年度目标,3000多有赞人要一起实现正向现金流”。

客观来说,有赞的问题并不个性化。作为零售SaaS服务商三巨头,有赞、微盟和微店,在SaaS服务这条路上走的都不太顺,其中微盟2021年净亏损额达到了9.58亿元,相比有赞而言,微盟最大的优势是账面上还有不少现金。而微店则于早先开始转型,SaaS服务甚至不再是这家公司最核心的业务。

这背后还是因为中国特殊的网络生态。国外线上零售以独立站为主要模式,所以就会成就Shopify这样的独立SaaS服务商,而中国的线上零售产业基本被几家流量平台割据,也因此,中国的零售SaaS服务商就必须寄生于流量平台之下,例如有赞起家于微信生态,二次生长在快手平台上,近期又和小红书展开了合作。

栖身在巨头之下,当然有好处,但也是把半条命交给了未知数。

快手、快手、快手

很少有一家公司,会在自己的财报会上,如此高频提及另一家公司的名字。

经过《最话》不完全统计,仅仅在3月29日晚间有赞的财报会上,“快手”出现的频率就不低于10次。

这里先明确一个概念,在有赞的收入构成中,其收入主要包括订阅解决方案收入、商家解决方案收入以及其他收入。

财报会提到,2021年有赞的订阅解决方案收入是9.74亿元,去年同期为10.48亿元,降幅明显。“主要原因就是快手业务的流失导致的”。

2021年,商家解决方案收入为5.85亿元,其中交易手续费大约是3.03亿元,除此之外的商家解决方案收入为2.82亿元,去年同期为3.26亿元,“主要是因为快手业务流失,导致有赞客的收入下降”。

快手,已成为有赞最不能忽视的“痛”。

公开信息显示,有赞与快手的合作始于2018年,有赞为快手提供了“短视频电商导购”的解决方案。

带着沉甸甸的从微信生态积累出来的商家资源,有赞几乎成为了快手最重要的SaaS提供商,同时也成为快手搭建电商帝国的“点灯人”。

当然有赞也得到了反哺。根据浦银国际研报显示,2019年四季度到2020年一季度,来自快手平台的GMV占有赞总GMV四成。

2020年,随着疫情的爆发、短视频和直播的兴起,直播购物一时间成为了中国商业最热门的现象级应用。这为快手的电商帝国打造成就了最好的“天时与人和”,有赞也迎来了超高速的发展。

白鸦在内部信中提及,“作为一路帮助快手启动和尝试直播电商的第三方服务商,有赞伴随着快手电商的增长得到了意外的新业务增长,最多时候我们占据了快手接近一半的商家和交易额。”

但是在同一封信中,白鸦也审视了这次爆发式增长带来的后遗症:“记得小时候有一次我跟爷爷念叨‘要是彩票中个大奖就好了’,爷爷说‘突然发了意外之财,未必是好事,因为它会打乱你本来该走的道路’,那个时候我完全听不明白。现在,明白了。”

与此同时,随着自己平台上商业街的越发繁荣,快手也开始琢磨自己亲手来夯实电商帝国的事儿。

2020年,表面看是有赞跟快手看似携手奔跑的一年,但背面是快手开始着手组建自有供应链体系的一年。同年6月,快手推广“快手联盟”,商家可享受平台多项补贴政策,如完成商家号拓新任务,可以获得平台的现金奖励;开拓商家入驻快手小店,最高可以获得平台销售额最高4%的分成。

一位在2B行业里深耕多年的人士告诉我们,巨头与专业SaaS之间的这种博弈其实非常普遍,例如在抖音发展早期,对爱剪辑这类专业软件是持拥抱态度的。但随着平台的发展壮大,也开始推出自己的剪辑工具。

快手此举直接导致有赞2021年上半年营收下滑的现实。根据财报数据显示,2021年上半年,有赞营收为8.03亿元,同比下滑2.5%;期内亏损3.70亿元,同比扩大60.9%。

除此之外,新增商家态势也难掩乏力。2021年上半年,有赞新增付费商家数量达到19054个,而去年同期该数量则为32359个。

在当时的财报会上,有赞方面也坦陈,今年上半年GMV不理想,主要是来自快手渠道的GMV下滑影响。

但事情的发展如果只停留在这一步,一切也许就不会那么失控。2021年11月15日,快手电商宣布对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。

这一动作的直接影响有多大呢?

财报会上,有赞方面表示,2021年度,来自快手渠道的GMV占整体比例降至13%,之前是40%。单2021年第四季度,来自快手渠道的GMV占整体比例就降至2%,环比大幅下降。第四季度的断崖式降幅显然要归因到这场断链。

这是外界都能看到的信息。

而摆脱了有赞的快手,反而因为“地基”打得稳,迎来了电商的黄金发展阶段。根据近日快手公布的财报数据显示,2021年,快手全年电商交易总额达6800亿元,同比增长78.4%;快手应用上电商内容的总用户时长。增长超过50%。

寄生式发展

有赞的起家、发展,始终离不开的两个关键词是“电商”以及“私域流量”。

“其实有赞就是一直在零售SaaS的生态里讲一个私域流量的故事,”有赞的一位前员工告诉《最话》这个故事本质就是在围绕“DTC”,就是“direct to consumer”。

“跟商家讲的这个私域流量的故事,其实就是说,你如果通过流量采买的方式,成本是越来越高的,而且采买到的公域流量并不能为自己复用,只有你自己经营好你自己的私域,成本才能最终降下来。既便宜,又不受制于人。”

但问题也随之而来,因为有赞作为提供商、或者说工具本身,它并不提供公域流量,也没有公域流量。除了商家本身自己的粉丝,有赞要帮助商家打造自己的私域流量池,就不得不依靠公域流量平台。

“肯定还是要先从公域流量平台引流,比如上直通车、买排名等各种各样的措施吧,将用户引流到私域流量,这方面有赞是有自己的各种玩法的。”

这就构成了事情发展的矛盾点,使得有赞不得不攀附于各大公域流量平台。

除了上面提到的快手,最初有赞自己的起家,也是依附于微信生态的结果。

公开资料显示,2014年3月,微信支付全面开放,微信电商生态正式迎来商家的井喷式增长,有赞也找到了自己的立足点,为微信池商家提供电商SaaS服务、快速建立电商商城。2014年11月,有赞发布了有赞分销平台,2015年2月,有赞微小店上线。

这是有赞快速拓疆开土、跑马圈地的3年,根据有赞公布的信息,2016年5月,有赞就已经正式完成了商业化,并实现了持续规模化盈利。这种发展态势顺延到了2018年香港上市,有赞还被包装出了一个“微信生态第一股”的概念。

然而,2020年7月14日,微信宣布正式上线微信小商店能力,为商家提供商品信息发布、订单和物流管理、营销、结算、售后等电商基础功能。而且因为微信自带的视频号功能,微信小商店还有一个大的宣传卖点,即小商店自带的直播能力。甚至在收费上,微信小商店是免费的。

虽然事后微信官方还曾回复说“微信仍然欢迎所有第三方服务商加入生态圈,为商户提供多样化服务”,且根据《最话》了解,有赞这类第三方相较微信小店提供的服务颗粒度更细,但微信的此举,还是让资本市场对有赞的生存充满担忧。

在该事件披露的7月15日、16日,有赞股价接连下跌,跌逾8%。

实际上,据《最话》了解,基于整个开放战略,腾讯在智慧零售方面对第三方SaaS软件还是持开放态度,甚至腾讯智慧零售团队还曾对客户表示过,有赞是腾讯的子公司。此话虽然不准确,却也是对有赞的一种背书。但据称,有赞团队非常排斥这种说法。

对于有赞而言,其一直声称要做中国版的Shopify,Shopify在国外也确实走到了非常前列的位置。但一个不同的消费背景是,国外的消费习惯本身就是独立站式的文化,消费者想要购买某个品牌大多是去该品牌自己的独立网站,而国内则是中心化电商平台的消费习惯。

这样的文化差异,就导致了B端商家更想通过有赞入驻大的电商平台,而非通过有赞运营自己的独立消费网站,因此有赞与B端商家的信任度粘性并不高。一旦有赞与大电商平台的链接断了,或者大的电商平台直接拥抱B端商家,就像快手亲自下场作补贴,那么有赞的B端商家就会出现大面积流失。

数据也在证明这一点。

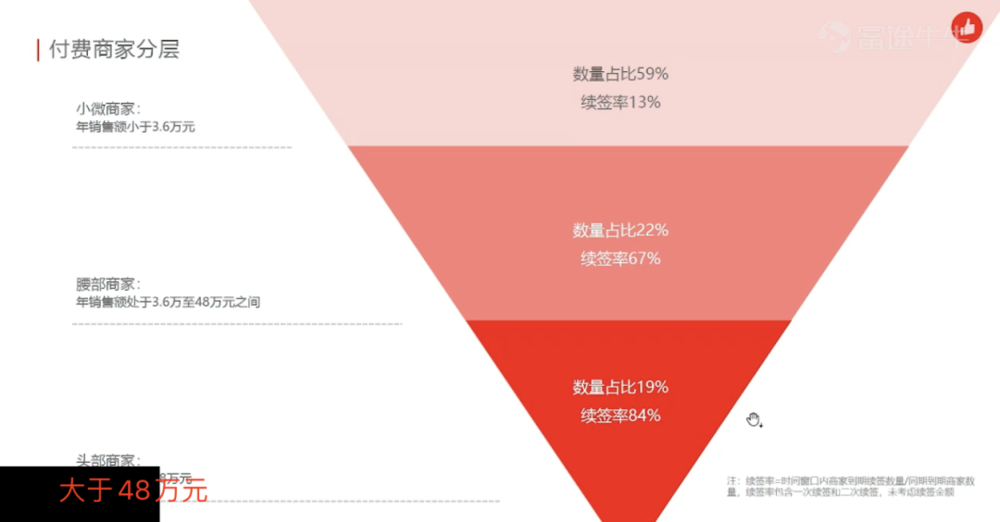

有赞2021财年财报会透露,其总数量占比为59%的小微商家,续签率仅仅在13%,尽管这中间有疫情之下小微企业生存困难的问题,但从过往财务数据来看,有赞的续签率一直处于不高的水平。

“不只是疫情吧,很多中小商家对精细化运营是不太懂的,复杂的私域运营是需要非常专业的一些知识和能力去做,而这个私域的逻辑又不是短期很见效,需要长期才能见到效果。那么在这个过程中,中小商家愿意相信并且加入,坚定地走这条道,还是比较难的。”之前有赞一位与业务连接比较密切的员工向《最话》透露。

财报会也提到,2022年有赞会有一个专门的团队负责商家的到期续签,希望可以优化商家到期续签的流程和体验目标,是来提升这些商家的需求率。

当然,在有赞的客户名单里,还有一些耳熟能详的知名品牌,例如完美日记和元气森林,据了解,有赞先后为它们提供部分定制化营销SaaS服务。

但上述人士告诉《最话》,大客户并非有赞的核心客户,在过去就有很多大客户跟有赞沟通谈合作,但谈着谈着就意识到技术门槛很低,就自己去做了。

“而且,从经济的角度来说,有赞可能拿到一个大客户的钱,对比它为了这个大客户去定制投入的资源,根本不划算。”

出于上述种种原因,在告别快手之后,有赞将电商SaaS的核心方向聚焦在了攀附更多新的流量平台上,寻找新的流量寄生主。

比如,小红书。

早在2020年10月,有赞就已经与小红书有一些系统互通上的联系,有赞将支持旗下有赞美业店铺(首批将重点支持美甲、美睫、美发等生活服务类商家)接入小红书企业号,实现“内容种草-预约下单”的交易转化闭环。

2021年11月,在快手断链的这个月,有赞与小红书之间的合作进一步加深。

当月,有赞方面宣布全面打通小红书平台,双方将联合推出基于小红书小程序的电商解决方案。通过有赞的对接,商家甚至无需开发便可快速接入小红书,同时还能利用有赞提供的工具获客,以实现精细化运营。

当时有赞方面还曾表示,预计 11 月底,全量有赞商家均可申请接入内测,12 月中旬所有商家可在后台申请开通小红书小程序。

在2021财年财报会上,有赞还表示,来自其他渠道的GMV为854亿元,占总比例87%,同比增长30%,“我们基本上已经完全消化了快手渠道的流失给我们带来的影响。”

只是,真的完全消化了吗?已经有人察觉到了这种外在欣欣向荣背后的危机。

“等到小红书的‘电商街’搭建起来了,就不会自己做了吗?其实小红书就是下一个快手,到最后有赞可能又是做了一场‘免费给巨头卖用户’的生意了,特别吃亏、特别悲哀。一直免费给别人打工,有赞就是这个角色。”一位有赞离职员工向《最话》感叹。

对于有赞来说,这几乎是一个灰犀牛式的风险。在整个社会零售总额增长放缓,线上零售规模触顶的背景下,各大平台之间形成了零和博弈关系。谁都想把电商业务闭环在自己平台上,一方面当然是出于当下的收入考虑,另一方面也是为了防范未来的风险。

像有赞这样的服务商,就好比行驶在流量海平面上的一艘船,上面载满了中小商户。既然有一天,这艘船会驶进快手海域,那么有一天,它也会驶向小红书海域。也许将来,它还会朝向其他海域出发。

很难说白鸦是否意识到了这种风险。这位被认为“中国最牛产品经理”的企业家,自然有他执拗的一面。

一个很有意思的小例子是,有赞的核心价值观是POSER(P更加专业、O主动担当、S诚意服务、E协作执行、R创造),而POSER本身就是一个英文单词,意思是装腔作势的人,所以,陆续有员工提议对这条价值观进行修改,但终究不了了之。

最晚的上岸者?

尽管各自出身起家并不完全相同,但在漫长的发展周期内,有赞、微盟、微店(一家独立的一体化私域电商解决方案提供商)还是走到了同一个赛道,成为了所谓的竞争对手。

尤其是微盟。

要说,有赞与微盟的缘分有多深?

有赞的创始人白鸦与微盟的创始人孙涛勇,一个出身阿里系,一个出身百度系,几乎同一时间选择基于微信生态创业,又几乎在同一时间点上市。

只是,有赞是2019年4月港交所创业板,微盟则是2019年1月港交所主板。这里需要注明的一点是,有赞不满足于创业板的融资规模,曾计划在2022年1月底之前完成私有化,并实现其控股子公司有赞科技在港股主板上市。只是最终该计划被迫搁置。

又是在2019年4月,先是微盟宣布腾讯子公司已购入9682万股公司发行的普通股。增持事项后,腾讯持有约1.55亿股股份,占公司现有已发行股本约7.73%,成为微盟第二大股东。

仅仅过去一天之后,有赞也宣布,已完成新一轮由腾讯领投的近10亿港元融资。

但这场多年的纠缠背后,其实已经指向了不同的生存路径。比如,在有赞一直不放弃社交电商SaaS的依附寄生之路时,微店早就已经上岸了。

“微店可以说,已经完全转型去卖棉花娃娃了,一年能赚3个亿,之前的SaaS业务对他来说已经越来越不重要了。在卖棉花娃娃这个领域,微店可能已经是赛道第一了。”一位接近微店人士向《最话》透露。

经《最话》查阅,微店的棉花娃娃生意确实做得很大,当下已经打造了拥有超20w粉丝的娃娃社区,聚集了众多饭圈及二次元爱好者,大量的年轻女性构成了“养娃”大军。据统计,2021年棉花娃娃线上交易额已突破10亿元。

“简单来说就是你购买一个尺寸大概20cm、产品定价大概100-200的裸娃娃,你需要给它买衣服、买配饰等等。有点像养一个小孩吧,这部分用户群很大,算是一种情感寄托。”上述人士告诉《最话》。

另一方面,微盟也在逐渐向更精细化,聚焦更垂直领域的模式迭代。

据一位知情人士透露,“总的来说,微盟与有赞相比,它做对了两件事,其一是在不缺钱的时候做了大量融资,其二是收购了很多深耕细分行业多年的公司。”

公开资料显示,2020年11月,微盟作价5.1 亿收购控股海鼎,切入线下商业零售;2021年11月,微盟以总计2.2亿元人民币收购泛零售运营数字化服务商上海向心云51.89%股权,向心云成为微盟集团附属公司并纳入上市公司体系......

从这一维度来说,足够精细化的领域、扎得足够深的选手,自然面向B端用户的服务也会更精准、更细腻,最终也会体现在续签率上。

“有赞也有看一些细分垂直领域,但有赞更多的是投资入股,这是一种不同战略上的选择。”上述知情人士分析道,“这可能这也跟两家公司管理层的出身、背景不同有关。”

面对这场寄生危机,有赞显然更倾向于另一条道路。

2020年6月,有赞收购了电商播购物平台“爱逛”,试图自建电商体系,通过有赞客销售返佣模式,连接主播与商家两端,进行商品推广和销售。除此之外,有赞还推出了自己面向C端消费者的电商平台有赞精选。

“但是都没有什么水花,有赞精选上面也没有什么消费者可以买。本质还是有赞本身没有流量。”一位有赞前员工对《最话》透露。

一个新的电商体系,一个崭新的2C平台,想要崛起需要倾注大量的资源。显然,有赞失去了它的机会窗口。

时间回到2015年,那年刚刚成立的拼多多,和还很稚嫩的有赞,都在微信上做生意。只是一个要将流量导入到自己的APP上,一个只是想在微信上通过营销服务赚点钱。

大家从同一个地方出发,越走越远。今天,一个和阿里、京东分庭抗礼,一个是流量平台之间的流浪者。