2月楼市开始逐步修复。

春节后,绍兴、南宁、菏泽、赣州、佛山、湖州南浔等城市或区域降低购房首付比例、提供人才购房补贴、放宽落户限制;103个重点城市平均放款周期为38天,较上月缩短12天,包括北京、深圳在内,近4成城市放款周期不足一个月。信贷环境的宽松比需求端的支持政策更有助于提振市场信心。

另一方面,并购贷进一步强化落实。截至2月末,房企发行并购债融资38.2亿元,银行提供并购贷款融资额度480亿元,发行并购债50亿元,计划发行100亿元。

但由于春节假期叠加供应不足,全国楼市除了一线城市活跃度缓慢恢复、局部热点城市强势回暖外,仍处于预期低迷状态。

2022年2月十大城市新建住宅价格指数变化情况

来源:中指研究院

全国范围来看,据中指研究院统计,今年1月50城商品住宅成交面积2195万平方米,同比下降40.5%,环比下降29.6%,市场情绪整体偏低;2月代表城市商品住宅成交面积降幅仍在4成左右,但在政策环境逐渐改善下,一线城市楼市场活跃度缓慢恢复,一线及热点二线城市市场恢复节奏相对较快。

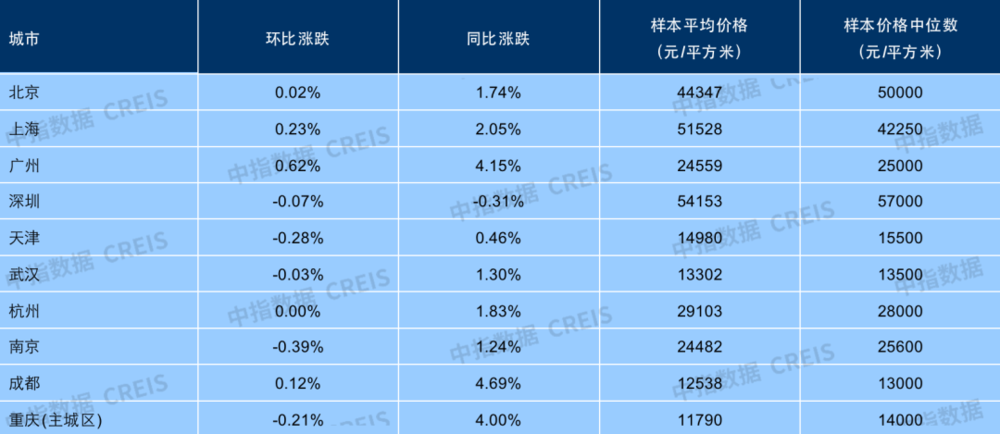

从区域来看,2月份珠三角受广州、东莞房价上涨带动,新建住宅价格环比涨幅居各主要城市群首位;长三角新房市场整体表现较好,常州、泰州、上海等新建住宅价格环比涨幅均居百城前列。

100个城市中,新建住宅价格环比上涨的城市个数为30个,上涨城市数量较上月减少14个,其中广州和常州环比分别上涨0.62%、0.44%;泰州、上海等10个城市涨幅在0.1%-0.3%之间,同比上涨的城市为78个。其中,西安、徐州、常州以及无锡同比涨幅均在5.0%-10.0%之间;金华、成都等53个城市涨幅均在1.0%-5.0%之间。

而环比下跌的城市个数为52个,较上月增加6个,同比下跌的城市22个。其中廊坊同比下跌3.17%;湛江、张家口等6个城市同比跌幅均在1.0%-3.0%之间。

二手房成交量日均水平增长40%

二手房市场则有了“金三银四”的迹象。

贝壳研究院数据显示,50城二手房成交量环比增长约4%,特别是2月7日至月底,50城二手房日均成交较1月日均水平增长约40%,超过去年12月日均水平约10%。剔除春节假期及自然天数减少等原因,2月二手房市场修复力度明显。

贝壳50城周度二手房成交走势

分城市来看,50城中超4成城市2月成交量环比增长,典型的如西安、天津、郑州等1月受疫情影响较大的城市。西安2月成交量超过1月的9倍,天津、郑州成交量环比增长超过60%。

2月二手房价格环比止跌转稳,二手住宅环比上涨0.14%,同比上涨2.72%。

中指研究院监测的百城中,2月份54个城市二手房价格环比上涨,较上月增加20个。其中淮安、广州等8个城市环比涨幅超过0.5%,淮安最高,为0.81%;昆山、苏州等34个城市涨幅在0.1%-0.5%之间;无锡、长春等12个城市涨幅在0.1%以内。

二手住宅价格同比上涨的城市为61个,价格环比下跌的城市为45个,较上月减少20个。贝壳研究院数据显示,2月贝壳50城二手房价格指数与1月持平,结束去年8月以来连续环比下跌的走势,下跌城市个数减少至22个。

一线城市中北京、上海、广州保持小幅上涨,涨幅在1%以内;深圳结束去年8月以来连续6个月的环比下跌,转为小幅上涨。二三线城市中宁波、杭州、绍兴等城市本月环比止跌转涨;天津、徐州、常州等环比跌幅缩小。

1-2月房企拿地金额与面积TOP10 来源:中指研究院

1-2月房企新增货值TOP10 来源:中指研究院

一大批非典型房企,如北京兴创投资、城建发展、大家房产、容翔房产、南通沿海集团、宁波奉化投资集团等跻身TOP20。

而从拿地面积排名来看,陕建地产、大冶新铜都城发投资、漳州九龙江古雷投资、山西建投等带有明显地方特色的企业靠前。

过往“拿地大户”的投资额腰斩,也折射出市场深度调整下的行业困顿。从榜单看,即便保持了原有排名的房企,如绿城、中海、滨江、金地、碧桂园等,这些“拿地大户”的实际拿地金额都只有去年同期的一半甚至更低。

从数据上看,百强房企拿地规模同比下降62.7%,与300城累计出让金同比下降程度几乎一致。值得注意的是,1-2月累计权益拿地金额超100亿元的仅有2家企业,分别为绿城中国和华润置地,与去年同期8家企业相比,整体投资力度下降非常大。

来源:中指研究院

从累计新增货值来看,绿城中国、北京兴创投资和华润置地分别以392亿元、254亿元和222亿元占据榜单前三位。TOP10企业1-2月新增货值总额1757亿元,TOP100企业门槛为100亿元。

这一数据显著低于2021年同期:第一名浦发集团657亿元,融创中国和保利发展紧随其后,累计新增货值规模分别为571亿元和564亿元。TOP10企业新增货值总额4073亿元,TOP100企业门槛为244亿元。

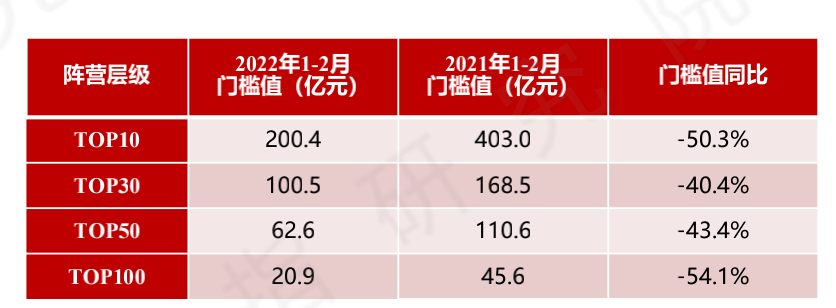

2022年1-2月TOP100各阵营销售额门槛值情况

来源:中指研究院

2022年1-2月,TOP100门槛值为20.9亿元,同比下降54.1%。其中,TOP10房企门槛值为200.4亿元,较上年下降50.3%;TOP30房企门槛值为100.5亿元,下降40.4%;TOP50房企门槛62.6亿元,同比下降43.4%。

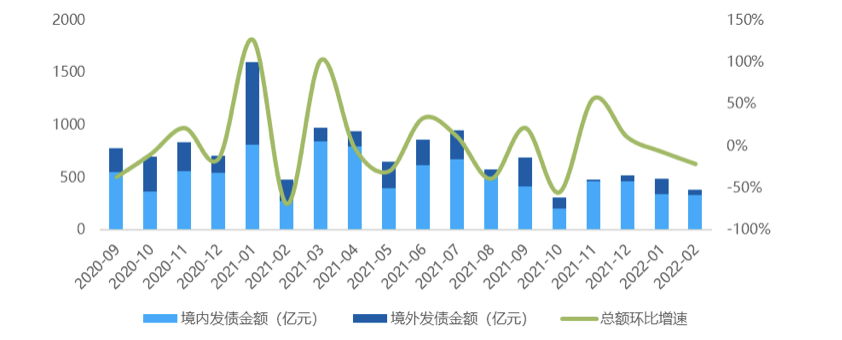

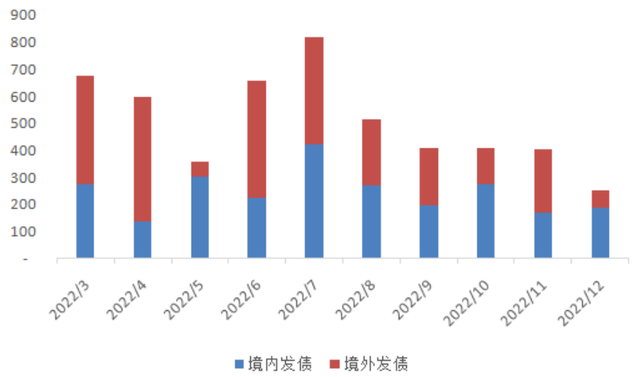

近18个月房企债券融资规模

数据来源:贝壳研究院、Wind

与2021年月均融资规模749亿元相比,债券融资规模已经连续两个月低于500亿元,令房企的修复之路难上加难。

尽管2月份房企偿债压力有所减缓,到期债务规模约395亿元,较上月大幅减少62.4%,到期债务净额20亿元,但即将到来的3月、4月到期债务规模超过千亿元。

克而瑞数据显示,从债务到期情况来看,3、4、6月份到期量均超过600亿元,特别是境外债的偿还压力较大,1-6月境外债到期占今年总债券到期量超过60%。对于全行业而言,连续两月债券融资规模均低于500亿元,连续巨额债务到期无疑是对资金流动性的极大威胁。

2022年3-12月100家行业典型房企债券到期情况(亿元)数据来源:克而瑞

33笔融资中,2月境内债券融资329亿元,环比减少3.2%,同比增加19.2%,其中并购债15.3亿元。境外融资仅发生3笔,折合人民币约46亿元,环比减少67.6%,同比减少77.5%。据贝壳研究院分析,境内债市相对稳定,融资规模超过去年同期,对整体房企融资规模负影响较大的主要是境外融资。

备注:规模单位为亿元,海外债按当月最后一天汇率换算为人民币,利率单位为%

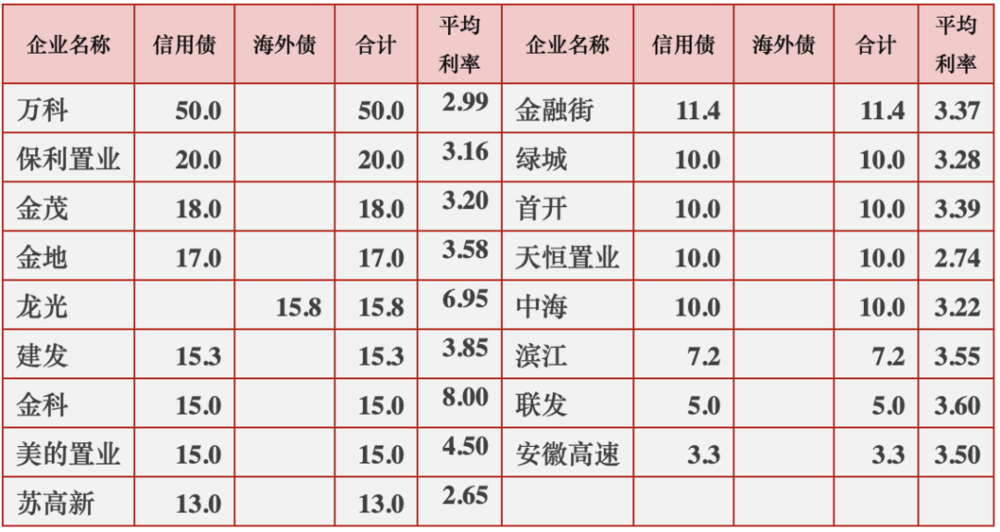

典型企业2月债券发行统计 数据来源:中指数据CREIS

从典型房企债券发行来看,万科2月份融资额度最高,合计人民币达50亿元,平均融资利率2.99%,仅次高于苏高新的短期融资券。信用债利率最高的为金科,达到8%;海外债仅有一笔龙光发行的股本挂钩证券,利率为6.95%。

融资利率基本保持平稳,但极端分化。2月境内债券融资平均票面利率为3.55%,环比微增4个基点。其中境外债券融资平均票面利率8.03%,较上月下降60个基点;境内融资债券发行期限下降,境内债券融资发行平均期限为3.5年,较上月减少约0.4年,相对稳定,3年内境内债占比50%。而境外债利率从2.90%到14.25%不等。

此外,2月份包括碧桂园、宝龙、雅居乐、融信、中骏等在内的多家主流房企均频繁回购美元债,投资者风险偏好明显下降。

记者手记:今年会有“金三银四”吗?

在融资环境并未彻底改善的一季度,销售回款对于房企资金链的重要性不言而喻,因此接下来的“金三银四”成了重中之重。

但2月份重点城市整体推盘量大幅回落,不打烊的新盘们并未等到“返乡置业”赴约,假期各地房地产市场活跃度普遍不足;节后部分城市新房市场逐步企稳,但总体成交规模仍处于较低水平。二手住宅方面,受春节假期及疫情等因素影响,市场整体成交热度仍相对冷淡。从全国范围来看,二手房降价房源占比仍超8成,所折射出的是当前市场仍处于调整状态,市场信心缓慢修复。

尽管管理层多次强调加强预期引导,支持合理需求释放,随后多地下调房贷首付比例,未来更多城市跟进,销售能否真正回暖?还看“金三银四”。