本文来自微信公众号:甲子光年(ID:jazzyear),作者:Amelie,编辑:九月,头图来自:视觉中国

氢燃料电池车,遭到著名杂志《Nature》的一记重锤。

近日,一篇刊登在《Nature》子刊上的文章,由于大力唱衰氢燃料电池车的前景,在氢能源业界引起了不小关注。

文章名为《氢燃料电池汽车不可能在可持续道路运输中发挥重要作用》(《Hydrogen technology is unlikely to play a major role in sustainable road transport》),作者是海德堡大学理论物理学博士Patrick Plötz。文章提出了三个观点:

1. 氢燃料电池商业化速度太慢,产业发展、基础设施建设远远不及电动汽车,而这将进一步拉大两者之间的发展差距;

2. 长途运输,一贯被认为是氢燃料电池的优势领域,正在随着锂电续航里程的提升而消失;

3. 即使在最有利于发挥氢能优势的领域,即偏远地区的重型运输或超大型和超重型货物运输,氢燃料电池仍然有可能因为市场太小,不足以发挥出规模优势。

作者的结论很鲜明,“对于公路运输,我们不能坐等氢技术赶上来,应该将重点应该放在客运和货运中的电池电动汽车上。”

氢燃料电池车与锂电池车孰优孰劣之争,并非新鲜事。近几年,日产、本田、奔驰、福特等大型车企陆续宣布放弃氢燃料电池车的开发,成了Patrick Plötz泼这盆冷水的注脚。

反对者可以很轻易找出更多数据佐证:2021年,与全球1.7万辆氢燃料电池车销量形成鲜明对比的是,全球电动汽车销量650万辆,两者完全不可同日而语。

那么,氢燃料电池车商业化的大门为何迟迟无法打开?氢燃料电池车还有救吗?

一、先驱们都造不起了

2022年,距离世界上第一辆量产氢燃料电池车——现代ix35 FCV问世9年,距离丰田、日产、现代这些先行者们投入氢燃料电池车研发已有20余年,这个赛道的成绩不可谓不“惨烈”:

2018年6月,日产打响了“氢能退堂鼓接力赛”第一枪,宣布暂停与戴姆勒及福特合作开发燃料电池车的计划,集中发力于电动汽车发展;

同年夏季,福特与戴姆勒的燃料电池合资公司关闭;

不到两年后,2020年4月,戴姆勒正式官宣退出氢燃料电池的乘用车研发计划;

2021年7月,本田汽车宣布将关闭日本狭山工厂,终止氢燃料电池乘用车的生产。

巨头折腰,无不是因为一个字——“钱”。

去年,就在停产氢燃料电池汽车之际,本田营业收入持续下滑,全年共实现销售额13.17万亿日元,比上一财年减少11.8%,其净利润则在种种“节流”的努力之下止住了下滑态势,微增4.2%。

控成本从哪里做起?氢燃料电池乘用车路径就这么成了“弃子”。

2020年,本田汽车Clarity Fuel Cell的全球销量仅240辆,比以往年均不足400辆的销量还要差劲。拦住绝大部分消费者的,正是其每台约合人民币45万元的昂贵价格。戴姆勒也承认,制造一辆氢燃料电池汽车的成本太高,大约是同等电池电动汽车费用的两倍。

降不去的成本,增不了的需求,再发展下去,氢燃料电池将是个无底洞。

没有钱的巨头率先放弃,还坚持着的巨头日子也不好过。无独有偶,在日产和奔驰打退堂鼓的那两年,都是其他车企遭遇发展危机,经济十分“拮据”的时刻——戴姆勒财报显示,2019年,由于经营问题,公司净利润27亿欧元,下跌幅度高达64%。日产放弃氢燃料电池的2018年,公司营收11.57万亿日元,同比下滑3.2%,净利润3190亿日元,同比下滑率高达57.3%。

丰田引以为傲的氢燃料电池乘用车Mirai,在冬奥会亮相了140辆,出尽风头。但2021年,其全球销量仅5918台,如果按照单台价格折合人民币约40万元计算,其总营收约24亿元。这与丰田每年平均700亿美元以上研发投入相比,简直是九牛一毛。

就是丰田再坚持氢燃料电池路线,也经不起这么日积月累的巨亏。2021年,距离丰田社长章男大骂“电动车是垃圾”之后仅仅一年,丰田一口气发布了15款电动车,并表示“纯电动是丰田最有前景的战略之一”。

即便坐拥5000多项氢燃料电池专利,熬成了日本氢燃料电池车领域的“独苗”,丰田最终也开始向电动车妥协。

韩国现代,另一大氢燃料电池车巨头,在去年年底亦不得不承认,由于燃料电池研发进度远逊于最初的目标,暂停原本计划于 2025 年上市的氢能汽车项目 Genesis。

二、为什么氢燃料电池车这么贵?

氢燃料电池车费钱,还得从自身原因找起。

据美国能源局的统计,在燃料电池车的动力系统中,燃料电池堆的成本占比超过 50%,是最关键的核心部件。

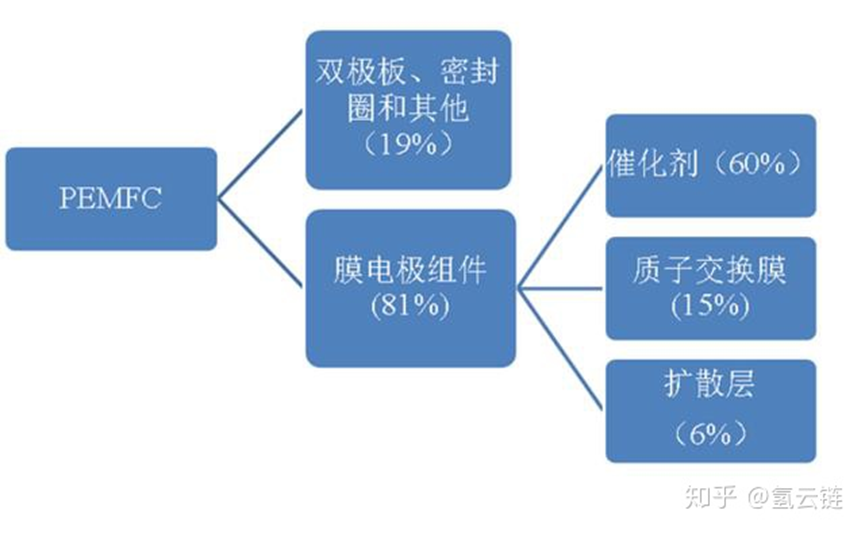

质子膜燃料电池,是当前最适合车用的燃料电池,构造主要分为三个部分:膜电极组件、双极板和密封圈,其中,膜电极组件由质子交换膜、催化剂和扩散层三部分构成,占总成本的81%,是绝对大头。

进一步拆分,我们找到了燃料电池高成本的两大“罪魁祸首”——铂金和质子交换膜。

膜电极中的催化剂主要由铂金组成,而铂金正是用于制造钻戒的一种稀有金属,每克价格超过200元人民币;

质子交换膜则由于对电化学稳定性、导电性、阻气性能等要求较高,难在了开发和制造工艺上。成膜过程中,水解、磺化等化学反应,容易使聚合物变性、降解,从而增大了对工艺要求,提高了成本。

在铂金方面,各国技术研究所日复一日地从研发铂金替代材料,或提高铂金使用率两方面寻求降本。质子交换膜方面,全球各有机化学研究所也在积极寻求工艺改进方案。种种努力,停留在实验室阶段居多。

破局固然要靠技术改进,但归根到底,关键点还在于“规模化”。

只有规模化,才能加速两个环节的前沿技术从实验室向产业化落地,只有通过落地集结上下游产业的力量,才能加速技术迭代过程,实现规模效应。

但目前,由于氢燃料电池迟迟没有大规模量产,“技术升级-规模化应用-技术升级”的飞轮在氢燃料电池领域运转很慢。

为什么规模化这么难?

因为氢燃料电池车相较于纯电动车,还有更麻烦的问题——基础设施成本极高。

建设一个加氢站有多贵?据媒体统计,除去土地成本外,建设一座35MP、日加氢500kg的固定式加氢站的平均投资在1500万元左右,而且运营成本更高。

也就是说,建设一座加氢站,考虑到设备、运营、折旧和土地成本,1000万元只是个起步数字。中信证券研报指出,建设一座加氢站,成本比充电桩贵3倍以上。

韩国现代暂停氢能车Genesis,也正是如此。据韩国政府透露,建设一个加氢站的成本约为30亿韩元,折合人民币是1700万元,给财政造成不小的负担。即便政府拿出30亿韩元补贴加氢站建设,仍不过九牛一毛——2021年,韩国加氢站95座,并未达到2020年目标的114座。

除此之外,制氢、运氢、储氢等环节都十分复杂,需要举国之力建设。以运氢为例,氢气管道是最高效的氢气输送方式,但十分“劳民伤财”。美国数据显示,2019年,美国氢气管道的造价高达30万—100万美元/公里,是天然气管道造价的2倍。

据北京环宇京辉京城气体科技有限公司执行总裁闫东雷向氢启未来网透露,考虑到氢气管道的安全隐患、建设标准、运营管理等问题,“即使有足够的资金,想建也建不成输氢管道”。

三、氢燃料电池的未来在哪里?

既然氢燃料电池在电池成本、配套设施上存在明显短板,那么发展氢能,原则上应该避开劣势,尽可能发挥其在能量密度方面的优势。

当越来越多企业放弃乘用车的探索,有没有能让燃料电池“扬长避短”的领域?

重卡是一个。正如Patrick Plötz博士在文中所言,有些交通应用具有非常高的能源需求或低成本敏感性,例如偏远地区的重型运输或超大型和超重型货物的运输。这些场景,往往以完成运输任务为刚需,运营成本在其次。

戴姆勒在终止氢燃料电池驱动乘用车计划的同时,也强调,只是把重心转移到重型车辆的燃料电池系统,并未完全放弃氢动力研发。

这恰好是氢燃料电池相较于纯电动车的优势所在——由于具备更高功率和能量密度,氢燃料电池卡车可以胜任更长的续航和更大的载重负荷。

一些国家发展氢燃料电池的思路已经向重卡倾斜,比如中国。

2020年9月21日,财政部、工业和信息化部、科技部、发展改革委、国家能源局联合发布《关于开展燃料电池汽车示范应用的通知》,对氢燃料电池补贴做了全面调整。其中,轻型和中型货车单车补贴上限都有所下降;重型货车大幅上升,其中31t以上的重型货车单车补贴上限涨幅达36.5%。

以最新积分标准测算,一台功率≥110kw,31t以上的重型货车最多可享受补贴100万元。这足以让一台均价150万元的燃料电池重卡,在价格上与同规格柴油重卡媲美。

2021年,我国燃料电池重卡逐渐从理论变为实际。根据高工产业研究院数据,2021年1-9月,燃料电池重卡销量406台,这得益于各地示范运营开张。南京金龙、成都大运、江铃重汽、飞驰汽车,联合国鸿氢能、海卓科技、未势能源等燃料电池配套商,在河北、山东、北京等产业释放区投运氢燃料电池重卡。

除了重卡,往航空方向发展燃料电池也是不错的思路。

空客公司是氢燃料电池的坚定支持者。2020年9月,空客首次公布了3款氢能源概念飞机,预计最早于2035年问世。就在今年的2月22日,空客燃料电池技术取得新进展,其宣布与CFM国际共同启动在A380飞机上对氢燃料发动机进行测试。

力挺氢燃料电池的理由,正如空客公司副总裁格伦·卢埃林所说:“电池方面的经验告诉我们,电池技术的发展没有达到我们想要的速度。于是氢出场了,每公斤氢产生的能量远远大于当今电池。”

一些创业公司也在航空燃料电池领域跃跃欲试。ZeroAvia,是一家由比尔盖茨的突破能源风险投资基金、李嘉诚的维港投资、亚马逊的气候承诺基金和美联航等诸多明星股东背书的航空公司。其将技术路径压在了氢能飞机上,并从美联航、阿拉斯加航空集团等股东处获得了燃料电池发动机订单,计划用于这些航空公司的支线飞机上。

航空领域,中国的尝试更多放在了无人机上。2020年1月,由北京新研创能研发的一款六旋翼氢燃料电池无人机,不间断飞行331分钟,打破了世界纪录。同时,在四川甘孜州的高原环境,该无人机长续航飞行实验也获得了成功,证明了其氢燃料电池在大风、低温、低氧等恶劣条件的稳定性。

得益于中国在无人机领域的全球领先地位,氢燃料电池的研究亦走在世界前列。据氢云链统计,目前有数十家燃料电池企业涉足无人机用燃料电池产品,正与各无人机厂商、高校等联合研发氢燃料电池产品。

短时间内,要敲开氢燃料电池乘用车的大门很难,但重卡、航空、无人机等领域,给氢燃料电池开了不少扇窗。谁最终决定氢燃料电池发展命运?正如《Nature》这篇文章作者Patrick Plötz博士所言,“技术发展和降低成本的潜力经常被低估。成本是关键,而不是技术属性。”

本文来自微信公众号:甲子光年(ID:jazzyear),作者:Amelie,编辑:九月