本文来自微信公众号:市值榜(ID:shizhibang2021),作者:安静,编辑:贾乐乐,头图来自:视觉中国

说起物流,大部分人想到的是顺丰、菜鸟、三通一达,其实这只是物流网络里一个很小的分支,属于快递、快运。

如果说快递、快运是古代的信鸽和八百里加急的工作,那么镖局所承担的是长途大体积货物运输,后者才是经济体里的重点。

镖局这门生意,自古以来就不好做。委托方担心镖局把货劫走或者藏起来,镖局要承担恶劣天气、山贼打劫等风险,还可能被拖欠账款,委托方认为自己的货物是单程,镖局付出的是往返的成本,这又导致定价的困难。

随着经济的发展,物流业越来越发达,2020年,中国公路货运市场规模达到了6.2万亿元,其中整车货运约3.8万亿,但还是有很多问题难以解决,如信息匹配。

货运版的滴滴,满帮正是兴起于这一背景。和滴滴优步合并一样,满帮也是由车货匹配平台里的两个独角兽,运满满和货车帮合并而来。

车货匹配赛道的发展,改变了整车货运格局的满帮,但是万亿赛道的龙头,一直没有实现盈利。从2021年6月上市之后,股价走弱,至2022年2月22日,较发行价下跌了55%。

近期,满帮又传出二次上市的消息,它能拯救腰斩的股价吗?满帮的前景如何?是如何进行车货匹配的?为什么市场规模这么大还不赚钱?短期内有没有盈利的可能?本文将试着回答这些疑问。

一、当代“镖局”如何运转?

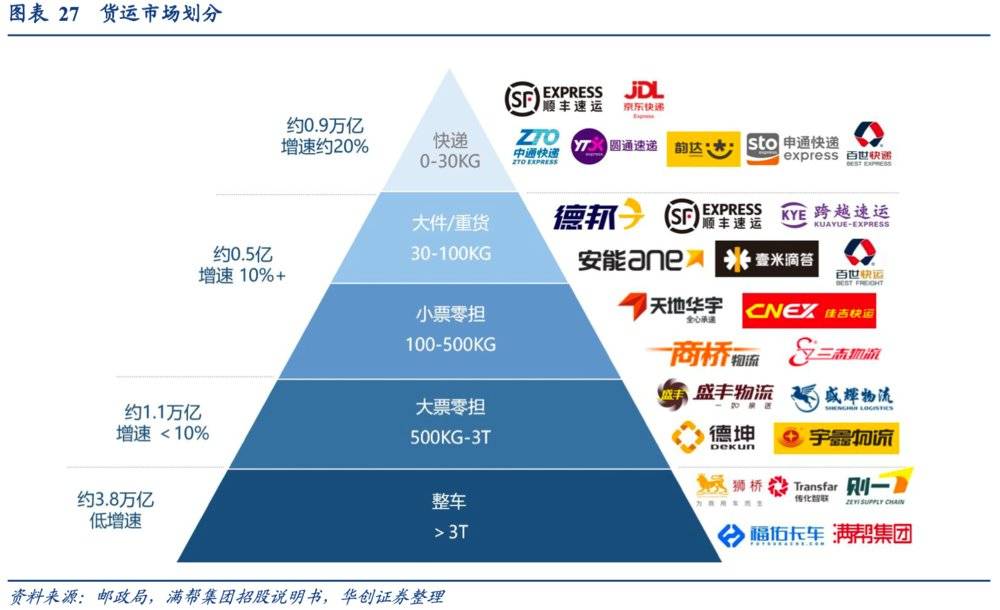

公路货运根据货物重量从小到大可以分为快递、快运、小票零担、大票零担、整车物流五类。

顺丰、快狗、货拉拉等我们熟知的公司属于快递、快运一类,而体量最大的整车物流行业才是属于满帮集团的赛道。

整车物流赛道虽然体量大,但供需两端高度分散。公路货运行业,由3000万卡车司机、810多万家货运公司、超1600个物流园、数不清的物流信息部和大量有托运需求的中小企业厂家组成。

庞大的市场、众多的参与方,长期以来,他们之间的信息交流靠的却是立在国道或省道出口、小餐馆等卡车司机经过或停留的地方的小黑板。

后来,小黑板变成了物流园里的电子大屏幕。货车司机们盯着电子大屏不断的接打着电话,物流大厅里人声鼎沸。

厂家托运货物要经过物流企业、信息部等几层“黄牛”才能找到合适的卡车,而卡车司机要前往偏远的物流园看那块电子屏才能找货,油费、过路费暂且不论,如果一时半会儿没找到合适的,停车费以及吃住费用等找货成本直线上升。

信息不对称的长期存在,使得物流运输交易效率低下、成本更高。

从2010年起,百余家车货匹配网站应运而生,随着大数据、云计算等信息技术的发展以及资本的进入,2013年车货匹配平台迅速涌现,出现了运满满、货车帮、蜂羽、福佑卡车、传化智联等近300家平台。

最终,随着2017年运满满和货车帮合并成立满帮集团,车货匹配平台大战基本宣告结束。至此,车货匹配平台从烧钱营销、地推进入流量变现阶段。

目前,满帮的变现途径主要为两种,货运匹配服务和增值服务。

其中,货运匹配服务主要包括:

货运经纪,满帮分别与托运人和卡车司机签订合同,赚取两个合同的差价,从单纯的提供信息撮合交易转变为高价承接托运人订单再低价委托给卡车司机,成为吃差价的“黄牛”平台;

货运黄页服务,即把线下的货物和车主信息搬到线上的应用中,在此过程中收取会员费和交易佣金,688元/年的会员每年可以发布100条货源信息,1688元/年的可以发布1688条货源信息,交易佣金向司机单方面收取,在2020年8月之后才开始试点。

增值服务主要是为了满足托运人和卡车司机的各种需求,提供的延伸服务,包括油品交易、ETC开卡、金融放贷等。

目前,货运经纪业务收入占整体营业收入的一半以上,会员费收入约占17%,信贷解决方案为增值服务的主要收入方式,占营业收入约16%,交易佣金收入的占比逐渐提升,从2020年的1.7%到2021年第三季度14.7%。

根据满帮集团招股说明书,2020年网络货运平台渗透率已经超过4%,2025年有望达到18%。截至2020年底,满帮平台已有注册卡车司机540万人,其中超过280万人完成了订单,活跃付费会员用户50.7万,托运人MAU超过130万。

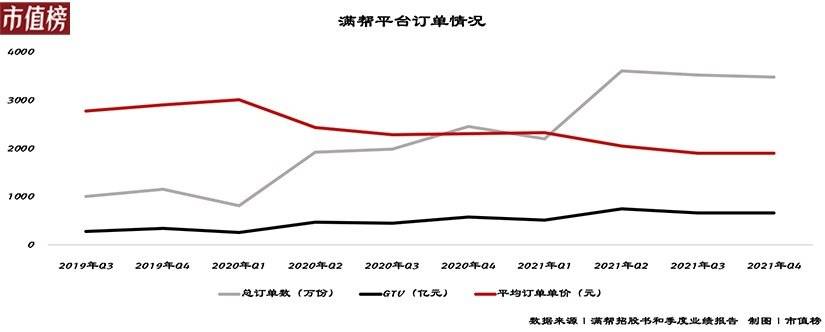

2020年,满帮平台总交易价值(GTV)1738亿元,促成了7170万个订单,2021年GTV增长49%增加到2587亿元,促成了1.28亿个订单,是全球最大的数字货运平台。

二、盈利不盈利,自己说了不算

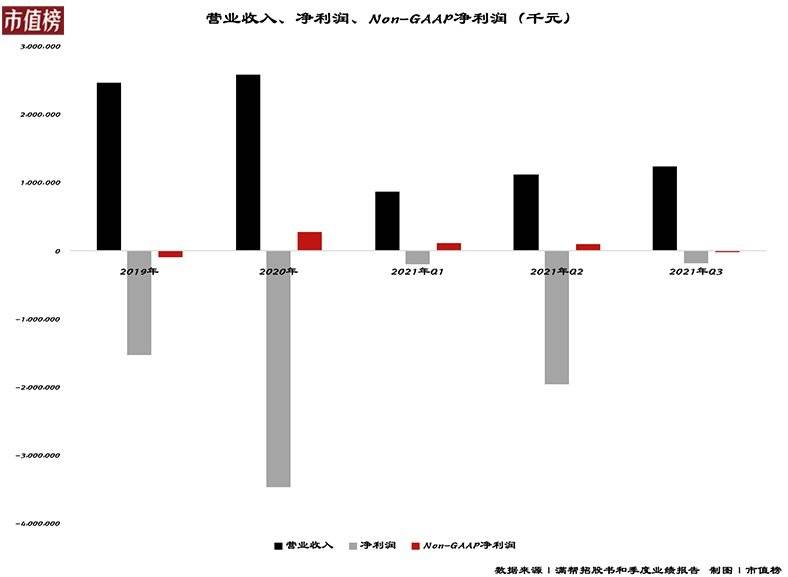

2019年,满帮实现收入24.7亿元,2020年在疫情的大背景下仍然保持了增长,实现收入25.8亿元。进入2021年,满帮的营业收入开始大幅增长,三个季度分别同比增长98%、101%、69%。

只看营收,一片向好,再看利润,持续亏损。

2019年和2020年,满帮分别亏损15.2亿元和34.7亿元,2021年前三季度累计亏损23.3亿元,同比下降236%。

巨额亏损的直接原因是股权激励费用,其中,2019年、2020年和2021年前三季度满帮分别确认了股权激励费用4.56亿元、34.86亿元和23.56亿元。

股权激励带来的管理费用是一种无现金流的支出,因此很多投资者认为剔除该因素后更能反映公司实际经营情况。

如果将包括股权激励在内的相关费用剔除,2020年、2021年前两个季度将扭亏为盈,经调整净利润(Non-GAAP)率分别为10.9%、13%、8.9%。

这是不是意味着满帮的模式跑通了?不一定。

2019年度和2021年的第三季度,即使净利润经过调整,满帮仍然是亏损的状态。这指向了满帮亏损的第二个原因,也是根本原因,增值税。

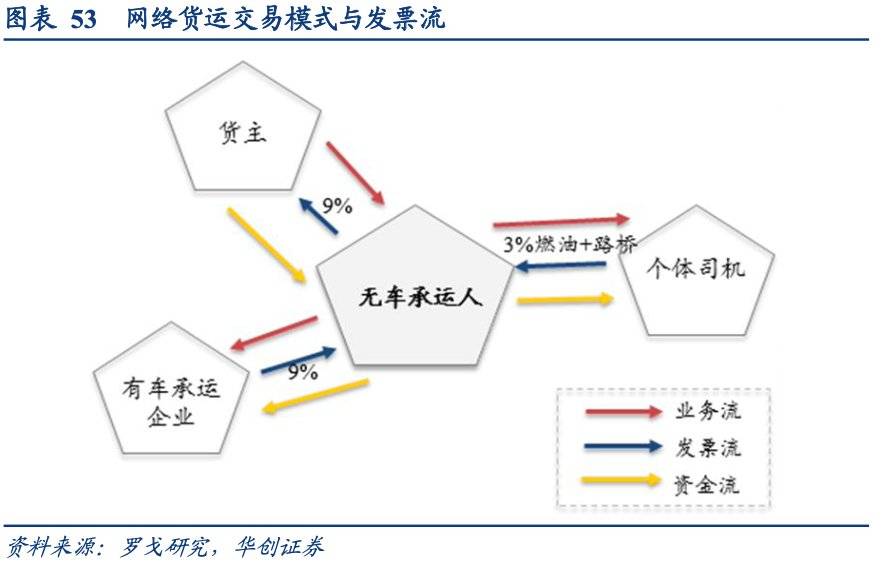

满帮的营业成本中,超过八成是增值税及附加税。根据国税总局的规定,满帮这类无车承运交通运输业务的平台,需要按照9%的税率计征增值税。

一般情况下,增值税是这么计算的:A企业销售了1000万元的产品,按照9%,也就是90万元确认增值税的销项税额,为了完成合同,A企业采购的原材料,假设价格是900万元,也会产生81万元(90x9%)的增值税进项税额,进项税额可以用于抵扣销项税额,所以企业实际承担的是9万元增值税。

满帮的货车经纪业务比较特殊,因为承运方往往是个体经营,无法开具增值税专用发票,他们只能按照3%的税率请税务机关代开增值税专用发票,以及抵扣部分车辆燃油和过桥过路费用。

也就是说,相同数据下,满帮经纪业务能用来抵扣的进项税额,只有900万元的3%,不考虑燃油、过路费的话,实际承担的增值税要比正常情况高54万元。

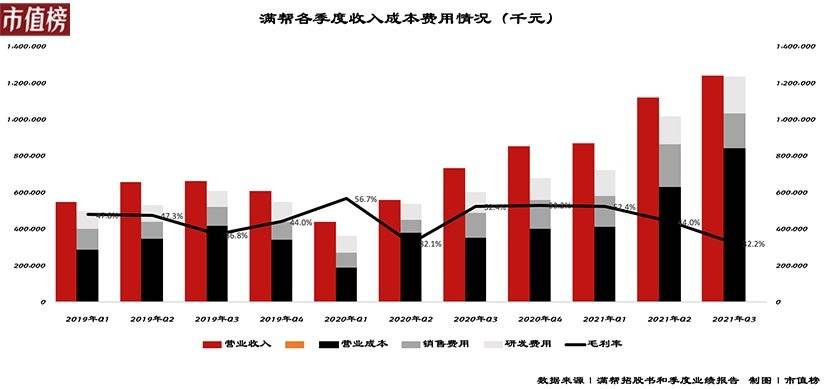

产生的增值税缺口主要依靠政府的税收返还来弥补。这种情况下,税收返还多则毛利率就增加。满帮毛利率的不稳定也是由此造成的。

从2021年第二季度开始,随着疫情常态化,税收返还逐渐减少,毛利率也逐渐下降,2021年第三季度满帮的毛利率已经下降到了32.2%,直接造成第三季度调整后净利润亏损474.8万元。

税收优惠不是满帮能控制的因素,占收入大头的经纪业务能不能赚钱,也不是满帮说了算。

三、与司机争利?

由于增值税对利润空间的挤压,以及税收返还力度的逐渐放缓,留给满帮的利润空间更狭窄,2020年8月,满帮开始在杭州、湖州、绍兴三个城市试点收取交易佣金,开始探索在线交易服务货币化。

当前,满帮占据64%的市场份额,强大的话语权下,向司机端抽佣取得了较好的效果。

2020年,满帮对60个城市的86亿元出货订单收取4660万元佣金,转化率约为0.5%。2021年3月,转化率提升至0.7%。从收入上看,2021年第二、三季度,交易佣金收入占收入的比重提升至14.4%和14.7%。

但这种方式无疑是有巨大的副作用。

满帮的货币化探索,从最初的发货人和司机都免费使用,到2018年对发货人,收取年费,再到对司机交易收入抽佣,广大卡友越来越不满,在黑猫投诉以及卡车之家论坛,一直对满帮进行着口诛笔伐。

大多数卡车司机是个体经营,自负盈亏,再加上高昂的车贷,手握方向盘就是握着一家老小的生计,这导致了他们对价格格外敏感。

一开始卡友们都欣喜于找货源、等配货的时间缩短了,空驶率降低了,不用去物流园看黑板或者大屏幕,路上就能接单。根据2017年对满帮平台负责人对采访“平台司机的月行驶里数由9000公里提高到了12000公里,平均找货时间从2.27天降低为0.38天”。

随着平台做大,注册司机数量增加,每一票货所有卡车司机都能看到,只要时间允许,货主们总能找到出价最低的司机,为了尽快能拉到货,卡车司机不断出让着自己的溢价空间,最终平台陷入探底竞价模式。

这是因为长途货运,因货物价值、距离、时限等都不相同,缺乏统一的定价标准,货主想降低成本,司机想赚钱。

在他们的博弈中,一些车主着急还车贷或者其他原因,会低价接单,之后,价格被录入大数据,作为以后推荐价的参考,被迫内卷。

1月22日,交通运输部约谈包括满帮在内的互联网道路货运平台公司时,就提到了随意调整计价规则,诱导恶意低价竞争,超限超载非法运输等问题。

其实早在2020年,就有关于满帮客户手把手教货主压价的录音被曝光,“如果不知道怎么定价,就先不出价,等师傅来报价,谁出的价格低就找谁”,“比方说您原来在信息部出2000元,这里就压低一些,1700、1800元这些的,您多联系几个师傅,肯定会有人给您拉的。”

很显然,平台站在了货主一边。

从数据上看,总订单数的增速远高于GTV的增速,满帮的平均订单单价一直在下降,也佐证了这一点。

抽取佣金的前提在于司机通过平台可以增加收入,但从目前来看,不管是黑猫投诉,还是交通运输部的约谈,都说明满帮对于司机权益保护力度不足。

此外,卡车司机的数量也在下降,今年交通部给出了明确的卡车司机数量,1728万,可能存在统计口径不一致的问题,但整体一定是下降的,长此以往,通过抽佣来增加收入,这空间恐怕有限。

四、结语

在过去十年里,很多互联网企业为解决行业痛点,提高效率而生,为普通用户带来了实实在在的优惠,然而资本的过度涌入,也带来了一场场博弈。

大战之后,或是走向合并,或是消失不见。随后,胜出者开始疯狂地攫取利益,全然忘记了为何而生。

不管是国家倡导的共同富裕,还是资本市场的ESG投资,都将企业提供的就业、员工的权益、成长作为重要的参考标准。

当企业逐梦资本盛宴,当股东、管理层实现财务自由的同时,还请等等底层的员工。

参考文献:

[1]《数字平台、行业重组与群体生计》周潇

[2]《公路港、网络货运、制造业供应链——大物流时代系列研究八》华创证券